迈为股份丨点评:获首批回购增持贷款专项资金,看好优质设备龙头长期发展

(来源:先进制造新视角)

【东吴机械】周尔双13915521100/李文意18867136239/韦译捷/钱尧天/黄瑞/谈沂鑫

投资评级:买入(维持)

1迈为成为首批获得回购增持贷款专项资金的机械设备公司

2024年10月18日,中国人民银行联合金融监管总局、证监会发布《关于设立股票回购增持再贷款有关事宜的通知》,首期3000亿回购增持再贷款落地,年利率1.75%,期限1年,可视情况展期,为上市公司及其股东进行市值管理提供了低成本资金支持。10月20日,迈为股份发布公告,公司已与中信银行苏州分行股份回购签订贷款合同,拟回购股份金额0.5-1亿元,贷款金额不超过回购金额的100%。迈为成为首批获得回购增持贷款专项资金的机械设备公司,且我们注意到首批获得回购增持贷款专项资金的23家上市公司中多为基本面优秀的各行业龙头。

2迈为作为HJT整线设备龙头,有望受益于行业规模扩产

2023年TOPCon大规模扩产导致供需失衡后,我国光伏行业步入调整出清阶段,亟待新技术导入,在此背景下,HJT持续降本增效,产业化进程加速推进。迈为行业龙头地位稳固,市场占有率超70%,(1)量产经验充足,设备在客户端持续得到反馈并加以改进;(2)积极推进设备迭代优化,推出1.2GW大产能的设备;(3)公司团队技术背景雄厚,截至2023年底,公司共计有1777名研发人员,同比+41%,研发费用率为9.44%。

(1)半导体:近年来公司聚焦半导体泛切割与2.5D/3D先进封装,现已推出晶圆激光开槽、激光改质切割、刀轮切割、研磨等设备,并可提供整体解决方案。2024年,公司成功开发出晶圆临时键合机、晶圆激光解键合机及混合键合机等多款新品,在半导体先进键合领域取得突破。(2)显示:2017年起迈为布局显示行业,推出OLED切割设备等;2020年公司将业务延伸至新型显示领域,针对Mini/Micro LED推出全套设备,为MLED行业提供整线工艺解决方案。2024H1公司再度中标京东方第6代AMOLED产线OLED激光切割&激光修复设备,为未来8.6代线的设备供应奠定良好基础。

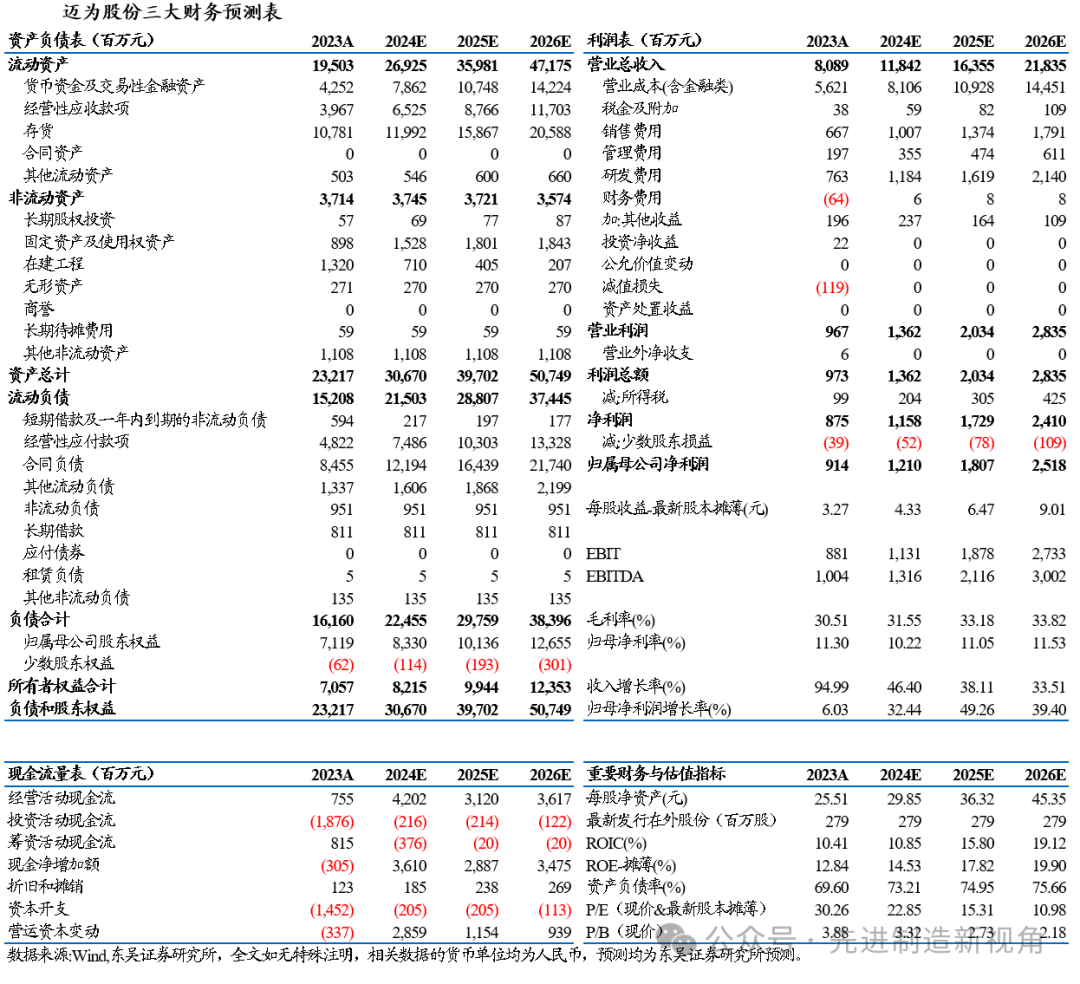

盈利预测与投资建议

迈为股份作为HJT整线设备龙头受益于HJT电池加速扩产,长期泛半导体领域布局打开成长空间。我们维持公司2024-2026年的归母净利润预测为12/18/25亿元,对应当前股价PE为23/15/11倍,维持“买入”评级。

风险提示

下游扩产不及预期,新品拓展不及预期。

东吴机械团队

东吴机械研究团队荣誉

2023年 新财富最佳分析师 机械行业 第四名

2023年 Wind金牌分析师 机械行业 第一名

2022年 新财富最佳分析师 机械行业 第三名

2022年 Wind金牌分析师 机械行业 第二名

2021年 新财富最佳分析师 机械行业 第三名

2021年 Wind金牌分析师 机械行业 第一名

2020年新财富最佳分析师 机械行业 第三名

2020年 卖方分析师水晶球奖 机械行业 第五名

2019年 新财富最佳分析师 机械行业 第三名

2017年 新财富最佳分析师 机械行业 第二名

2017年 金牛奖最佳分析师 高端装备行业 第二名

2017年 卖方分析师水晶球奖 机械行业 第五名

2017年 每市组合 机械行业年度超额收益率第一名

2016年 新财富最佳分析师 机械行业第四名