迈为股份丨2024年三季报点评:Q3减值环比大幅收窄,看好HJT产业化及半导体&显示业务放量

(来源:先进制造新视角)

【东吴机械】周尔双13915521100/李文意18867136239/韦译捷/钱尧天/黄瑞/谈沂鑫

投资评级:买入(维持)

1Q3业绩恢复增长,减值环比大幅回落

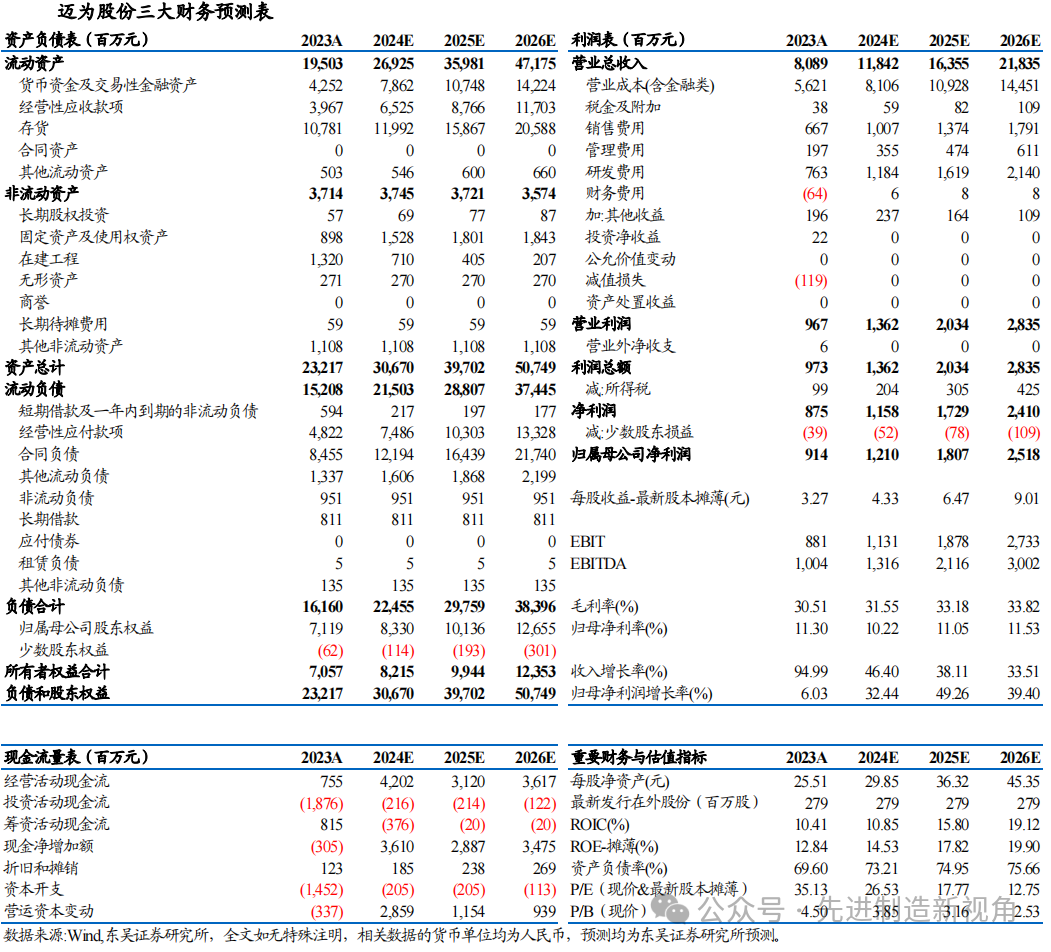

2024年前三季度公司实现营收77.67亿元,同比+52.09%;实现归母净利润7.59亿元,同比+6.30%;扣非净利润为6.87亿元,同比+3.79%。Q3单季营收为28.98亿元,同比+29.47%,环比+9.32%,我们预计验收HJT约7条整线,对应4.2GW,按照3.7亿元/GW,对应收入约15.5亿元,占营业收入比重约54%;归母净利润为2.97亿元,同比+2.87%,环比+47.94%,单季度归母净利润创下历史新高;扣非净利润为2.82亿元,同比+0.78%,环比+52.46%。Q3公司计提信用减值损失约9500万元,环比大幅收窄50%,结合中报披露的重大合同回款情况,我们认为公司后续减值计提空间有限,利润有望加速释放。

2毛利率小幅下滑,净利率环比明显改善

2024年前三季度公司毛利率为30.67%,同比-1.86pct;销售净利率为10.55%,同比-2.54pct;期间费用率为17.73%,同比-1.79pct,其中销售/管理/研发/财务费用率分别为7.58%/2.13%/8.33%/-0.31%,同比-0.83/-0.32/-1.24/+0.60pct,费控能力逐步增强。公司持续加大研发投入,2024年前三季度研发费用达6.47亿元,同比+32%。Q3单季毛利率为30.19%,同比-2.11pct,环比-0.78pct;销售净利率为13.07%,同比+0.73pct,环比+5.52pct。

截至2024Q3末公司存货为97.08亿元,同比-12.93%;合同负债为82.04亿元,同比+7.38%,合同负债保持增长,公司在手订单仍然充足;应收账款为36.38亿元,同比+69.18%,表明订单回款节奏放缓。2024Q3公司经营活动净现金流为-2.66亿元,主要系公司购买商品支出增加较多。

(1)半导体:近年来公司聚焦半导体泛切割与2.5D/3D先进封装,现已推出晶圆激光开槽、激光改质切割、刀轮切割、研磨等设备,并可提供整体解决方案。2024年,公司成功开发出晶圆临时键合机、晶圆激光解键合机及混合键合机等多款新品,在半导体先进键合领域取得突破。(2)显示:2017年起迈为布局显示行业,推出OLED切割设备等;2020年公司将业务延伸至新型显示领域,针对Mini/Micro LED推出全套设备,为MLED行业提供整线工艺解决方案。2024H1公司再度中标京东方第6代AMOLED产线OLED激光切割&激光修复设备,为未来8.6代线的设备供应奠定良好基础。

盈利预测与投资建议

迈为股份作为HJT整线设备龙头受益于HJT电池加速扩产,长期泛半导体领域布局打开成长空间。我们维持公司2024-2026年的归母净利润预测为12/18/25亿元,对应当前股价PE为27/18/13倍,维持“买入”评级。

风险提示

下游扩产不及预期,新品拓展不及预期。

东吴机械团队

东吴机械研究团队荣誉

2023年 新财富最佳分析师 机械行业 第四名

2023年 Wind金牌分析师 机械行业 第一名

2022年 新财富最佳分析师 机械行业 第三名

2022年 Wind金牌分析师 机械行业 第二名

2021年 新财富最佳分析师 机械行业 第三名

2021年 Wind金牌分析师 机械行业 第一名

2020年新财富最佳分析师 机械行业 第三名

2020年 卖方分析师水晶球奖 机械行业 第五名

2019年 新财富最佳分析师 机械行业 第三名

2017年 新财富最佳分析师 机械行业 第二名

2017年 金牛奖最佳分析师 高端装备行业 第二名

2017年 卖方分析师水晶球奖 机械行业 第五名

2017年 每市组合 机械行业年度超额收益率第一名

2016年 新财富最佳分析师 机械行业第四名