直击股东大会 | 康龙化成年报首提AI 公司总裁兼首席运营官楼小强:未来将持续投入

每经记者 林姿辰每经编辑 魏官红

“随着行业逐渐回暖以及新签订单的较快增长,公司继续维持全年收入‘前低后高’的指引,即全年收入增长超过10%的目标不变。随着公司的收入增长,预计公司将于2024年实现正的自有现金流。”

6月6日下午,康龙化成(300759.SZ,股价19.55元,市值349.44亿元)2023年年度股东大会在北京召开,由于公司董事长兼首席执行官楼柏良在美国出差,大会由公司总裁兼首席运营官楼小强担任主持人。

《每日经济新闻》记者在股东大会现场注意到,本次股东大会共有不到20位外来股东/嘉宾参加,除了常规的高管发言等环节,大会股东交流环节持续了近一个小时。

康龙化成2023年年度股东大会在北京召开 图片来源:每经记者 林姿辰 摄

康龙化成2023年年度股东大会在北京召开 图片来源:每经记者 林姿辰 摄一季度公司新签订单金额同比增长超过20%

今年一季度,康龙化成实现营业收入26.71亿元,同比减少1.95%;归母净利润为2.31亿元,同比减少33.80%。

公司曾在一季报表示,受到全球医药健康行业投融资阶段性遇冷、客户需求增速暂时放缓的市场环境影响,公司营业收入阶段性下降。另外,2024年第一季度,公司全球客户询单和访问较2023年同期有所回暖,一季度公司新签订单金额同比增长超过20%。

对于现场投资者关切的重点业务板块的经营问题,公司董事会秘书、首席财务官李承宗表示,从区域市场看,国内客户对价格敏感度比国外客户更高,国内业务存在价格方面的挑战和压力,但由于公司约85%的业务来自海外,所以整体价格相对稳定。

从运营成本看,公司前期资本投入较为集中,企业固定资产折旧成本高,但基于新签订单的增速和小分子CDMO交付节奏,未来将逐步实现规模效应并吸收这些固定费用,毛利率也有望提升。

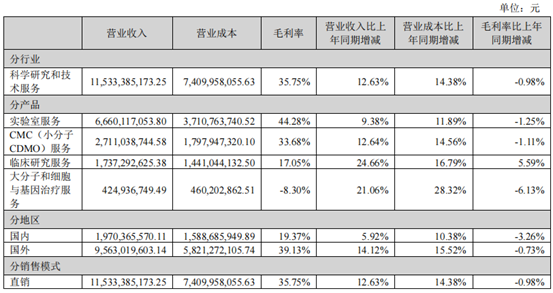

图片来源:公司公告截图

图片来源:公司公告截图另外,有投资者针对康龙化成临床在“数字化和智能化”方面的建设提问。记者注意到,康龙化成在2023年年报中首次提到AI,大篇幅阐述了AI在药物研发领域的应用,包括应用AI技术预测永生化细胞体外生长趋势、预测体外水平的药物作用机制等。与此同时,公司2023年的研发费用同比增加58.78%,主要系“公司致力提高研发能力和专业技术水平,持续加大研发投入所致”。

对此,公司总裁兼首席运营官楼小强做出回复,称2023年,为了推动临床研究服务数字化转型,康龙临床建立了“数字创新技术部”,打造了一支精通数字化及AI人工智能等前沿科技,并对临床业务有着深刻理解的专业团队,接下来,公司可能会向市场公布外部合作等更多进展。

楼小强表示,现阶段AI的应用主要集中在效率提升。公司在接下来的两年会持续地投入,“相信这块(AI)对效率的影响是非常大的”。

公司:新兴业务目前正处于投入和整合阶段

2023年,康龙化成2023年实现营业收入115.38亿元,同比增长12.39%;归母净利润为16.01亿元,同比增长16.48%。从来源看,公司实现国内收入19.75亿元,收入占比17.12%;国外收入为95.63亿元,收入占比82.88%,且国外收入的增速为14.04%,高出国内收入增速约9个百分点。

在交流环节,有投资人谈及公司海外布局,表示自己非常看好康龙化成此前的多笔并购(记者注:康龙化成2022年上半年进行了三笔收购,分别收购了美国原料药商业化基地、英国原料药商业化基地、动物饲养及繁育公司安凯毅博),但不明白为何海外工厂的运营还未能实现盈利。

对此,公司管理层分享了对公司海外布局及新业务发展的看法,称近两年,这些业务受到投融资阶段性遇冷,行业环境变化的影响,需要一些耐心,公司相信行业的压力和挑战是暂时的,公司管理层坚持长期主义。

公司方面表示,在公司的发展过程中,一些盈利能力强、比较成熟的业务板块是公司收入和利润增长的基石,也将支持公司继续加强建设其他的服务能力;其他的新兴业务,比如临床研究服务、大分子和CGT(细胞与基因治疗)服务,以及小分子CDMO(工艺开发、配方开发、临床试验用药制造等早期在研药物的研发生产活动)的海外布局,目前还处于投入和整合的阶段,阶段性有一些亏损。

不过,公司表示,这些新兴业务对公司长远发展有重要的价值,它们一方面对于公司的全球化布局,有重要的战略意义,另一方面也是公司中长期继续保持高速增长的新驱动力。