【中原医药】康龙化成(300759)季报点评:3Q业绩环比改善,CMC新签订单增速较快

(来源:中原证券研究所)

报告正文

公司成立于2004年,主要从事药物研究、开发及生产服务,为客户提供药物发现和药物开发的全流程一体化服务。目前公司主要拥有四大业务板块分别为实验室业务、CMC 服务(小分子 CDMO)、临床研究服务、大分子和细胞与基因治疗服务。

2024年前三季度,公司实现营业收入88.17亿元,同比增长3.0%;归母净利润14.22亿元,同比增长24.8%;扣非归母净利润7.83亿元,同比下滑-27.7%;经调整Non-IFRS归母净利润11.07亿元,同比下滑-21.60%。新签订单同比增长超过18%。其中,第三季度单季度实现营业收入32.13亿元,同比增长10.02%,环比增长9.5%;主要原因是公司全球客户询单量和访问量回暖;实现归母净利润3.08亿元,同比下滑12.6%,环比下滑65.1%,扣非归母净利润3.17亿元,同比下滑3.4%,环比增长13.9%;经调整Non-IFRS归母净利润4.17亿元,同比下滑13.2%,环比增长18.7%。盈利同比下滑主要原因是公司2023年下半年人员增长,2023年末新增银团贷款且2023年末及报告期内新产能投产等因素综合影响。第三季度扣非归母净利润及经调净利润环比改善。

从盈利能力看,2024年前三季度,公司综合毛利率为33.87%,较上年同期下降了2.09个百分点,销售净利率为15.53%,较上年同期增加了2.28个百分点。从期间费用率看,2024年前三季度,公司销售费用率为2.12%,较上年同期下降了0.15个百分点;管理费用率为13.68%,较上年同期下降了0.5个百分点;研发费用率为3.77%,较上年同期增加了0.3个百分点。财务费用率为1.51%,较上年同期增加了0.24个百分点。

分业务板块看,1)实验室服务:实验室服务是公司主要的收入和利润来源。2024年前三季度,该板块实现营业收入52.19亿元,同比增长2.95%;毛利率为44.76%,较上年同期提升了0.38个百分点;第三季度,该业务板块实现营业收入18.47亿元,环比增长4.6%,同比增长9.4%;报告期内,该业务板块新签订单同比增长超过12%。2024年7月,公司药物安全性评价实验室已经于通过国家GLP认证,加强了药物安全性评价、药物代谢及药代动力学和药理学等动物实验方面的服务能力;未来公司仍将持续推进西安园区和北京第二园区的建设工作,以满足实验室服务中长期发展的需求。2)CMC(小分子CDMO业务):2024年前三季度,该板块实现营业收入19.77亿元,同比增长3.29%;毛利率为30.82%,较上年同期下降了1.6个百分点;毛利率下降主要是由于员工数量同比增加,新产能投产及受交付节奏影响收入同比下降的综合因素影响;第三季度,CMC板块实现营业收入8.01亿元,环比增长34.9%,同比增长20.9%。报告期内,CMC业务新签订单同比增长超过30%,2024年增长可期;未来该板块随着绍兴工厂产能利用率的提升,整体板块的利润率仍有望提升;3)临床研究服务板块:2024年前三季度实现营业收入13.06亿元,同比增长3.48%。毛利率为13.20%,较上年同期下降了5.04个百分点。主要是由于临床研究服务执行的订单结构变化,叠加服务价格市场竞争充分,板块毛利率有阶段性压力。其中,第三季度,临床研究服务实现收入4.63亿元,环比增长2.4%,同比增长1.3%。4)大分子和细胞与基因治疗服务。2024年前三季度实现营业收入3.11亿元,同比增长0.11%。毛利率为-42.81%,上年同期为-7.28%。毛利率为负数,且下降的主要原因是:大分子和基因治疗CDMO业务目前仍处于建设投入阶段,且宁波第二园区大分子药物开发和生产服务平台于2024年上半年部分投入使用,导致工厂运营成本及固定资产折旧高于去年同期。其中,第三季度,该板块实现营业收入1亿元,环比下降16.7%,同比下降9.6%。目前该板块仍处于投产阶段。

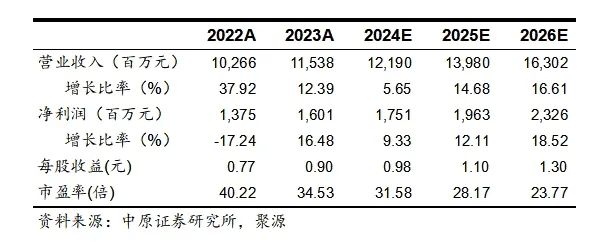

预计公司2024-2026年每股收益分别为0.98元,1.10元和1.30元,对应11月7日收盘价,市盈率分别为31.58倍,28.17倍和23.77倍,给予公司“增持”的投资评级。

风险提示:海外监管政策变化风险,市场竞争加剧风险,汇兑风险,服务质量风险,商誉减值风险等。

证券分析师承诺:

本报告署名分析师具有中国证券业协会授予的证券分析师执业资格,本人任职符合监管机构相关合规要求。本人基于认真审慎的职业态度、专业严谨的研究方法与分析逻辑,独立、客观的制作本报告。本报告准确的反映了本人的研究观点,本人对报告内容和观点负责,保证报告信息来源合法合规。

重要声明: