体外诊断迎突破,迈瑞医疗抢占国际高端市场

转自:北京商报

随着居民生活水平和健康意识的提高,医疗器械产品市场需求持续增长,中国医疗器械市场正式进入新时代,国内医疗新基建将持续加码,优质医疗资源扩容和区域均衡布局势在必行。同时,面对数千亿美元的全球医疗器械市场,中国企业的竞争力正在逐渐显现。

4月27日晚,迈瑞医疗发布了2022年的财务报告。年报显示,2022年全年迈瑞医疗营业收入达到303.66亿元,同比增长20.17%;归母净利润96.07亿元,同比增长20.07%。

过去5年,迈瑞医疗的营收、净利润翻了一番有余,比起短期的爆发式增长,其长期稳定的快速增长和自主创新的意识、积极进取的步伐,以及对长期价值的坚定追求,已在国内医疗器械行业完成了从跟随者到挑战者、再到引领者的蜕变。

一、速度初现:IVD业务表现亮眼

众所周知,医疗器械行业是一个庞大的赛道,细分领域繁多。美国食品药品监督管理局(FDA)曾把1700多种器械按医学专业用途分为16类,市场上大致可分为医疗设备、医用耗材、体外诊断(IVD)等类别。

迈瑞医疗主要从事医疗器械的研发、制造、营销及服务,主要产品覆盖三大领域:生命信息与支持、体外诊断以及医学影像,拥有国内同行业中最全的产品线,以安全、高效、易用的“一站式”产品和IT解决方案满足临床需求。

最新财报显示,2022年,在生命信息与支持领域,迈瑞医疗实现营业收入134.01亿元,占总收入比重的44.13%,同比增长20.15%;其中种子业务微创外科增长超过60%。

一方面,这得益于国内医疗新基建的开展。另一方面,迈瑞医疗的产品竞争力已达到了世界一流水平,相关业务加速开拓海外市场,渗透高端客户群。2022年,迈瑞医疗在美国市场实现了重大高端客户群突破,拉动美国业务全年实现了高速增长。

医学影像业务实现营业收入64.64亿元,同比增长19.14%。其中,全新高端超声R系列和全新中高端超声I系列迅速上量推动了海内外高端客户群的突破,2022全年超声增长超过20%,带动医学影像业务实现快速增长。

最值得注意的是体外诊断领域,在去年国内试剂消耗在受到常规门急诊量、体检量、手术量下降等因素的影响下,迈瑞医疗通过加大仪器和流水线的装机,以及加速渗透海外中大样本量客户,仍然能够实现快速增长。

2022年,迈瑞医疗IVD体外诊断业务实现营收102.56亿元,占总收入比重为33.77%,同比增长21.39%,在三大业务中增速最快。其中,化学发光增长近30%。

体外诊断领域,化学发光是主流技术,此前大部分被外企主导。但近年来,以迈瑞医疗为代表的国内巨头正在崛起,不断升级产品性能。而为了优化全球产业链的布局,其还收购了行业上游原料公司Hytest(海肽生物)。

尤其重要的是,目前,成为全球化发展的医疗器械公司已成为迈瑞医疗明确的战略目标,而体外诊断业务的国际化拓展则是实现这一目标的重要任务。

通过这几年来在海外市场的营销、物流供应、生产制造、临床支持、IT服务等本地平台化能力的建设,迈瑞医疗海外中大样本量实验室的渗透显著加速。

比如,在全球排名前五、拉美排名第一的连锁实验室巴西达萨集团,迈瑞医疗的产品实现持续突破装机;在波兰第一大私立连锁实验室戴尔诺斯帝卡,迈瑞在首台装机后邀请其他分支参观讨论,还成功实现了横向的连续突破;在泰国,迈瑞与排名前二的私立医院集团蓝康恒签订了战略合作关系,使得产品在其旗下的医院实现了快速装机。

2022年,迈瑞医疗在体外诊断领域共突破了接近300家全新高端客户,其中包括近70家第三方连锁实验室,还有超过120家已有高端客户实现了更多产品的横向突破其中,带动国际体外诊断业务全年增长超过35%。2022年也成为迈瑞医疗体外诊断领域海外高端连锁实验室成批量突破的元年。

二、核心动力:研发创新奠定未来

要在科技含量极高的医疗器械领域开疆拓土,没有核心竞争力显然不行。为什么不论国际国内环境如何波动,迈瑞医疗多年来始终保持业绩水平稳健增长?

迈瑞医疗从创立之初就坚定的走自主创新的发展道路,为其核心竞争力的形成奠定了根基。

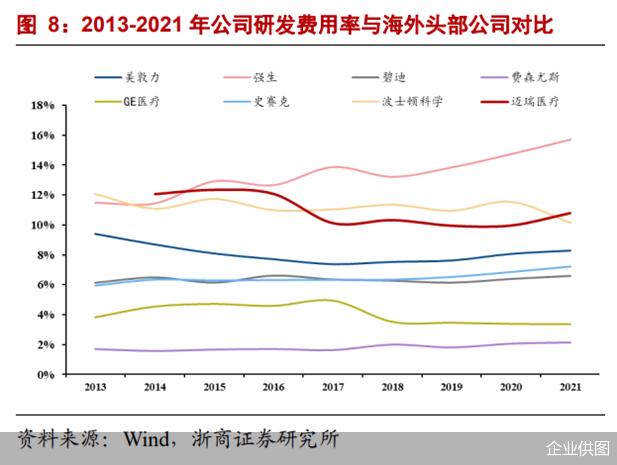

长期以来,迈瑞医疗每年会将营收的10%左右投入研发,且实际金额在持续增长、研发团队不断壮大。2018-2022年5年时间,研发投入总额从14.20亿元增长至31.91亿元,翻了一倍不止。

最新的2022年财报显示,迈瑞医疗的研发投入占同期营业收入的比重为10.51%。在持续高研发投入下,迈瑞医疗主营业务领域的产品不断丰富,技术持续迭代,尤其是高端产品不断实现突破,持续拓宽护城河。

目前,迈瑞已经建立了基于全球资源配置的研发创新平台,设有十大研发中心,分布在深圳、武汉、南京、北京、西安、成都、美国硅谷、美国新泽西、美国西雅图和欧洲,协同建设起庞大的全球化研发、营销及服务网络。

在国内市场,迈瑞医疗的技术优势和服务水平逐步被顶级医疗机构接受,产品覆盖了中国近11万家医疗机构和99%以上的三甲医院,进一步提升了产品渗透率。

公开数据显示,生命信息与支持领域的大部分子产品如监护仪、呼吸机、除颤仪、麻醉机、输注泵、灯床塔,以及体外诊断领域的血球业务等市场占有率均已是国内第一。

在国际市场,迈瑞医疗通过22年的长期市场耕耘和品牌建设,已经奠定了坚实的客户基础和品牌影响力。2022年,监护仪、麻醉机、呼吸机、血球等产品在全球的市场占有率已提升至市场前三。

目前,迈瑞医疗在多年的自主研发与积累之上,已经形成了一套包括在底层技术创新和融合创新之上构筑创新性的生态系统――“迈瑞式创新”。

一方面,迈瑞医疗以底层技术创新为引领,探索前沿科技,进入深水区;另一方面,基于多产品、多产线的优势,其紧贴临床需求,通过多学科交叉、融合和汇聚构建融合创新,从而为全球医疗机构带去更多的临床价值与管理价值。

在生命信息与支持领域,通过展开融合创新,迈瑞医疗基于AI的智能人机同步技术可根据多维度呼吸波形形态特征智能识别病人自主呼吸状态,自动配合病人呼吸节律进行通气,提高患者人机同步性。

其中,IntelliCycle同步增强技术应用于重症领域,已发布的SV系列重症呼吸机搭载了该技术;EasySync同步增强技术,应用于无创通气领域,公司已发布的SV70无创呼吸机、NB350新生儿无创呼吸机均搭载了该技术。

在体外诊断领域,基于AI技术,迈瑞医疗还研发了新一代血细胞形态学分析产品――全自动外周血细胞形态学分析仪,即“阅片机”。

这一产品的创新性在于,利用多景深融合技术获取高清晰细胞图像,相比传统方法大幅提升了血细胞的识别准确率,尤其是各类异常细胞的识别准确率。根据“全国AI挑战赛”上阅片机比赛的实时数据,在AI辅助下,形态学专家审核样本平均耗时减少至少60%,极大减少了人工操作的步骤。

这样的技术创新不仅填补了我国阅片机的空白,更让产品具备了冲击世界医疗器械市场的底气。

三、未来空间:市场广阔,增长可期

2022年,除阅片机外,迈瑞医疗在三大业务板块均有高端产品不断实现突破,比如在生命信息与支持领域推出的超声刀、在医学影像领域推出的面阵探头等。

截至2022年底,迈瑞医疗共申请专利8670件,其中发明专利6193件;授权专利共计3976件,其中发明专利授权1847件。

通过建立在研发能力、质量管理、服务水平等多方面的优势,2022年迈瑞医疗三大业务板块向约650家已有高端客户实现了更多产品的横向突破;全新高端客户共突破约680家。

从可持续发展的角度观察,迈瑞医疗已连续7年营收增速超过20%。而展望迈瑞未来的发展空间,从可触及市场的角度来看,不论国际、国内都还远未达到行业天花板。

在国内市场上,一方面,尽管中国已跃升成为除美国外的全球第二大市场,但由于起步较晚,现阶段医疗器械相关企业普遍呈现“小而散”的局面,因此市场未来增长空间大、且行业集中度的提升空间也较大。

公开数据显示,迈瑞医疗作为龙头企业,已布局业务对应国内的可及市场空间为近1000亿元,而2022年国内收入约为187亿元,市场占有率不足20%,距离天花板仍有相当大的空间。

另一方面,受医疗新基建拉动的市场需求影响,未来对迈瑞医疗主营三大业务板块均会有不同的拉升作用。截至2022年底,国内医疗新基建待释放的市场空间超过245亿元。

在国际市场上,过去三年迈瑞医疗的全球排名分别为第43位、第36位和第32位,名次逐年提升,不断向着全球医疗器械前列的目标推进。

虽然与全球排名前列的百年医疗器械巨头相比,迈瑞医疗的营收水平仅有一定的差距,但凭借稳健持续的快速增长,迈瑞医疗未来仍大有可为。

据《财富》商业观察数据显示,2021年全球医疗器械市场规模为4890亿美元,预计未来将以5.5%的年复合增长率增长,2025年时将会增长至超过5800亿美元,2029年将达到7190亿美元左右。

截至2022年底,迈瑞医疗已布局业务在国际上对应的可及市场空间,超过了4500亿元,而其国际收入约为117亿元,摆在这家公司面前的是一片蓝海。

不难预见,医疗器械在中国市场、国际市场均保持积极增长的趋势下,迈瑞医疗的未来发展仍存在着巨大的增长空间。作为国内龙头企业,凭借完备的产品管线和强大的核心竞争力,其将进一步在中国医疗新基建的黄金发展期中优先获益。

迈瑞医疗,将开足马力冲向更广阔的未来全球市场。