解码迈瑞医疗上市5年高成长:进击全球医疗新基建蓝海

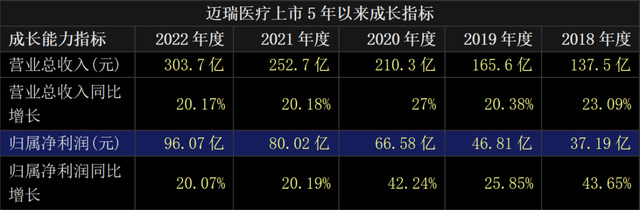

近期A股上市公司陆续披露了2022年年报以及2023年一季报,作为全球领先的医疗器械以及解决方案供应商的迈瑞医疗表现再次亮眼。根据迈瑞医疗2022年报,公司营收303.66亿元增长20.17%;净利润96.07亿元增长20.07%。同时,2023年一季报显示,公司营收83.64亿元增长20.47%,净利润25.71亿元增长22.14%。

迈瑞医疗总能在不确定性中带来稳健增长,尤其形成国际高端客户突破。正如董事长李西廷在致股东信中所言:中国医疗器械产业的未来不应局限于国内,全球医疗新基建的深蓝市场正在为提供高性价比解决方案的企业提供更多的机会和更大的竞技舞台。

“三个迈瑞”的雄心

面对我国医疗产业长期持续发展的确定性和外部环境的不确定性,李西廷表示,将继续在自主创新的道路上笃定前行,以“三个迈瑞”迎接挑战和机遇,拥抱“创新的迈瑞、引领的迈瑞、全球的迈瑞”。

“三个迈瑞”既是李西廷的雄心,也客观上给了迈瑞未来足够有想象力的空间和预期。这也是投资者对迈瑞估值的核心预期。

在机构投资者眼中,高质量的增长不局限于增长数字绝对值,而是增长的可持续性。2018年登陆A股市场至今5年,迈瑞医疗营业收入复合增长率21.89%;归母净利润复合增长率26.77%。尤其在2020年营收跨过200亿大关后,迈瑞医疗的增速依然不减,释放长期投资价值。

复盘迈瑞医疗的高质量增长哲学,全球化是核心关键词之一。具体来看,在守住国内市场大本营的同时,迈瑞医疗进击欧美这一海外最为“挑剔”的市场,在其中不断打磨产品、树立高端窗口,进而带着高性价比的产品和解决方案在发展中国家市场攻城略地。

背后的逻辑很简单,一旦经过了最“挑剔”市场的检验,就相当于取得了进入全球市场的通行证。在券商研报中,分析师们普遍看好迈瑞医疗国际高端客户群突破带来的业务增长空间。

迈瑞医疗进击全球最“挑剔”市场的敲门砖,是顶级的产品,既涵盖前沿的高端设备,还包括国际市场本地化运营平台及生产能力建设等。

高质量增长:国际高端客户群突破打开空间

4月27日,迈瑞医疗发布财报后,券商机构火速关注。比如平安证券分析师点评迈瑞医疗,“新基建驱动国内持续增长,高端突破助力海外成长”。

东方财富Choice数据显示,仅4月27日至5月14日半月时间,迈瑞医疗就得到了东方证券、国信证券、安信证券、平安证券等31家机构的研报覆盖,分析师们给出“买入”或“增持”评级。

从券商机构发表的研报看,迈瑞医疗高质量增长,源于国内医疗新基建驱动,同时,国际高端客户群突破也为增长打开空间。

2022年年报显示,迈瑞医疗国内市场营收186.7亿元,增长22.3%。根据迈瑞医疗公告,截至2022年底,国内医疗新基建待释放市场空间超过245亿元,预计未来2年都将为公司业务增长带来显著贡献。

国际业务方面,2022年,迈瑞医疗的国际市场得益于海外市场的营销、物流供应、生产制造、临床支持、IT服务等本地平台化能力建设加快,以体外诊断为代表的高端突破显著加速。

反映到业绩上,2022年,迈瑞医疗国际市场营收117.0亿元,同比增长16.9%,扣除抗疫相关产品后增长超30%。2020年以来,迈瑞医疗国际市场营收稳步增长,2021年突破百亿元大关,2022年在高基数基础上增速不减。显然,迈瑞医疗国际高端客户群突破,成为其打开国际市场营收增长空间的钥匙。

2022年,迈瑞医疗突破全新高端客户近700家,还实现了已有超650家高端客户横向突破。其中,在生命信息支持领域,迈瑞医疗突破超300家全新高端客户,超过450家已有高端客户实现横向产品突破。在体外诊断领域,迈瑞医疗突破接近300家高端客户,还实现120家已有高端客户横向突破。在医学影像领域,迈瑞医疗突破超80家全新高端客户,还实现超80家已有高端客户实现横向产品突破。

值得注意的是,迈瑞医疗突破包括近70家第三方连锁实验室,这开启体外诊断业务海外高端连锁实验室成批量突破的元年,国际体外诊断业务因此全年增长超过35%。

当然,这一切都源自于迈瑞医疗超强的自主创新能力。

过去5年,迈瑞医疗在研发领域累计投入超过110 亿元。其中,2020年至2022年,迈瑞医疗研发投入从20.96亿元增长至31.9亿元,近两年占营收比例在10%以上。截至2022年底,迈瑞医疗共计申请专利8670件,其中发明专利6193件,共计授权专利3976件,其中发明专利授权1847件。最近3年,迈瑞医疗授权专利增长超800件,发明专利增长近300件。

全球市场数倍增长空间:“中国智造”出海新名片

全球市场有着更为广阔的增长空间。全球医疗器械市场规模超过5000亿美元(约合34540亿元人民币),未来将以5.5%的年复合增长率增长,预计2025年超过5800亿美元,2029 年增至7190亿美元左右。全球TOP1的医疗器械巨头年营收超过300亿美元,而迈瑞医疗年营收刚刚突破300亿元,未来的成长空间巨大。

据迈瑞医疗统计,公司已布局的业务对应国际的可及市场空间超过4500亿元,2022年的国际收入约为117亿元,对应的市场占有率仅为2.6%。迈瑞医疗还预计当前海外发展中国家的可及市场空间和国内类似,均接近1000 亿元,而公司在发展中国家的收入仅为72亿元,对应的市占率仅有7%。迈瑞医疗在国际市场个位数占有率,意味着已布局业务未来仍存在着巨大的增长空间。

随着在国际市场的开荒拓土,迈瑞医疗正不断向着全球医疗器械前20名的目标前进。根据医疗器械行业网站Medical Design & Outsourcing 历年发布的全球医疗器械公司100强排行榜,迈瑞医疗在2020年至2022年的排名分别为第43位、第36位和第32位。

其中,全球TOP1的百年医疗器械巨头美敦力年营收317亿美元(约合2190亿元),而迈瑞医疗2022年全年的营收刚刚突破300亿元,还有不小的差距,这也意味着巨大的增长空间。

西南证券的研报认为,迈瑞医疗为代表的国内医疗器械厂商国际化浪潮将持续推进。一方面,美敦力等海外巨头普遍的成长路径,就是国际化。从90年代以来,海外医疗器械龙头国际化水平逐渐提升,美敦力、强生、丹纳赫等巨头国际化水平平均在50%以上。

中国银河证券分析师表示,迈瑞医疗是国内产品最全、销售实力最强的医疗器械龙头企业,高端化、多元化、全球化的发展战略有助于公司成长为全球医疗器械龙头。

基于迈瑞医疗成长为全球医疗器械龙头的预期,机构投资者对该公司一直保持着浓厚兴趣。东方财富Choice数据显示,2023年1月1日至5月14日,迈瑞医疗总接待量890次,其中接待机构来访732家次,接待机构量行业领先,A股市场前15位。

迈瑞医疗推进国际化,不仅是实现业绩高质量增长,更重要的是在国际上打造“中国智造”出海的新名片。毋庸讳言,“中国智造”出海,产品是基础,品牌是短板。迈瑞医疗要做的,就是把基础做强,把短板做成长板。

2022年报显示,监护仪、麻醉机、呼吸机、血球去年在全球的市场占有率已实现市场前三的地位。同时,迈瑞医疗在北美、欧洲、亚洲、非洲、拉美等地区设立了51家境外子公司和4大海外研发中心,建立了覆盖全球的研发、营销及服务网络。

长期以来,国内甚至全球的高端医疗器械市场,几乎被跨国巨头所垄断,本土企业国际化无异于一场大冒险。尽管挑战很多,但迈瑞医疗等企业还是通过自主创新,用高端产品拿到全球通行证,本土企业国际化实现了从关山难越到鹏程万里的新局面。