医药赛道全线反弹,医疗器械ETF(159883)午盘上涨0.72%,华为“械”牌照的智能手表发布!

9月27日,受近期减肥药催化和估值切换影响,医疗赛道全线飘红,午盘市场情绪持续高涨。截至13:19,医疗器械ETF上涨0.72%,最新价报0.56元。成分股中,奕瑞科技上涨5.02%,翔宇医疗上涨4.27%,冠昊生物上涨4.08%,伟思医疗上涨3.56%,新华医疗(600587)上涨3.54%,盘中交投持续活跃。

可穿戴医疗设备是指可以直接穿戴于身体上,具有体征监测、疾病治疗或给药等医学功能的电子设备。华为很早就已进军医疗器械市场,自2020年以来,华为智能穿戴业务在国内已经取得了四张医疗器械注册证。2021年,华为的心电分析提示软件拿到医疗器械产品注册证;9月25日,华为召开备受瞩目的秋季全场景新品发布会,华为WATCHGT4系列智能手表正式在中国面世。华为WATCHGT4系列可支持PPG心率失常提示,可以随时随地进行健康监测,如用于成人窦性心律、心房颤动、早搏(室性早搏、房性早搏)的提示,帮助用户提早预防可能发生的心脏类问题。此外,该系列还加入全新女性周期智能预测功能,根据个人体质和规律,精准计算经期、排卵期等数据,为消费者的健康生活方式带来跨越式升级。

中信建投最新研究指出:近期医疗合规要求提升,短期来看或对医疗器械行业增速和投资情绪产生一定的影响。中长期来看,医疗合规要求提升有利于医疗器械行业健康发展、龙头份额提升,利好产品性能较好、经营合规性较强的头部企业及创新型企业。展望Q4,建议逐步关注结构性的投资机会:1)预计年底是医疗设备采购的旺季,规范合规的学术会议和新品学术推广活动、医疗设备采购有望逐步恢复。2)我们预计三季报后,或可发现部分产品需求刚性、性价比较高的国产器械龙头,销售费用降低的背景下或实现利润高增长;去年Q4不少医疗器械公司业绩低基数、今年Q4有望实现不错的增速。3)建议关注集采品种续标相关的机会,预计创伤续约政策落地后部分厂家出厂价将上调、利润增厚,Q4建议关注人工关节续约政策进展。当前我们看好:1)行业龙头的低估值加仓机会。Q3和全年来看国内业务收入端或有所压力、海外业务有望实现稳健增长,利润端有望维持快速增长。安徽省牵头的化学发光带量采购有望于Q4公布结果,公司品牌能力、渠道能力强,份额有望实现提升。2)建议把握内镜、骨科、电生理、IVD等赛道优质行业龙头的投资机会,尽管短期新品入院推广受反腐影响,但是长期成长空间广阔、医疗合规要求提升背景下业绩增速仍然相对较高、未来有新品放量催化的公司有望实现较好的弹性。

永赢医疗器械基金经理储可凡认为:前期压制医疗板块的三个因素反腐、集采、业绩高基数等因素都在逐渐好转。首先,业绩高基数影响明年将逐步消退,四季度投资者会去做估值切换,那么在23年相对合理的业绩基数下,板块24年的业绩预期迎来修复,年底的估值切换对医疗器械而言是比较友好的。其次,随着反腐的信号明显缓和,各类学术会议恢复召开,市场情绪开始底部修复。另外,市场对常态化的集采预期也趋于稳定,后续对板块产生大的冲击的可能性较小。对于医疗器械这样一个未来高成长性的行业,长期投资性价比凸显。现在指数PE大概30倍,低于过去十年80%的时间,我相信从未来三五年的维度看,医疗器械行业会给投资者们带来比较好的投资体验。

【借道行业代表指数ETF,低位布局医疗器械板块】

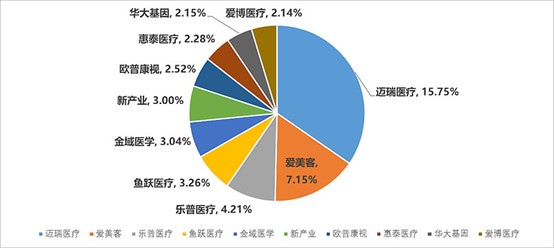

资料显示,医疗器械ETF(SZ159883)为目前A股规模最大的医疗器械行业ETF,追踪中证全指医疗器械指数,已纳入互联互通范围。一指覆盖医疗设备、高低值医用耗材、IVD、医美四大细分领域,全面表征A股医疗器械行业发展,迈瑞医疗作为第一权重占比近15%。在最新调样后,医疗器械ETF的科创板股票含量最新突破20%,踏上了科创板的快车道,指数创新属性突出。

截至2023年9月27日,标的指数最新PE估值30.1倍,低于指数发布以来近80%的时间区间,投资性价比凸显。未来,在“疫后复苏”、创新迭代、国产替代进程加速、创新出海国际化升级的逻辑共振中,国内医疗器械市场将开启万亿规模之路,各细分赛道全面开花,从跟跑到领跑,国产器械黄金时代或正在到来。场内可通过159883高效交易,场外也有联接013416可布局。