充分受益疫情,营收增长放缓,美好医疗:能否找到“第二曲线”?

在增长中窥见隐忧。

作者|beyond

编辑 |小白

投资准则之一,是到有鱼的地方去钓鱼,而医疗领域向来“水深鱼多”,是A股投资者绕不开的投资选择。

在经历了集采与医疗反腐之后,A股医疗保健指数(886049.WI)从2021年7月的高点至今,下跌超40%。

(来源:wind)

市值风云APP大数据监测系统显示,最近一个月A股医药相关板块呈现资金大幅净流入的状态。看来在市场情绪的相对低点,还是有不少人被医疗板块所吸引。

(来源:投资利器“市值风云”APP)

今天咱来分析一家医疗器械企业――美好医疗(301363.SZ,公司)。

抱大腿发展起来的医疗器械组件生产商

美好医疗于2010年在深圳注册成立,公司定位于医疗器械受托生产企业与合约制造商,说白了就是作为大型医疗器械企业的配套商,为后者提供器械组件。2022年10月在创业板上市。

经过10多年发展,目前公司成为国内最大的家用呼吸机组件和人工植入耳蜗组件制造商,为强生、迈瑞医疗(300760.SZ)、西门子、雅培、瑞声达听力等全球医疗器械100强企业提供产品及组件的开发及生产服务。

(来源:公司招股书)

截至2023年6月末,熊小川作为公司实控人,合计持有公司72.4%的股权,公司的股权集中度高。

(一)在增长中窥见隐忧:疫情红利萎缩,核心业务增长停滞

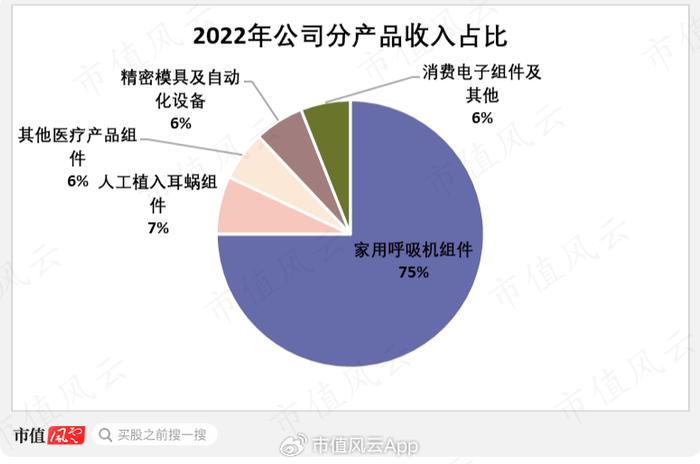

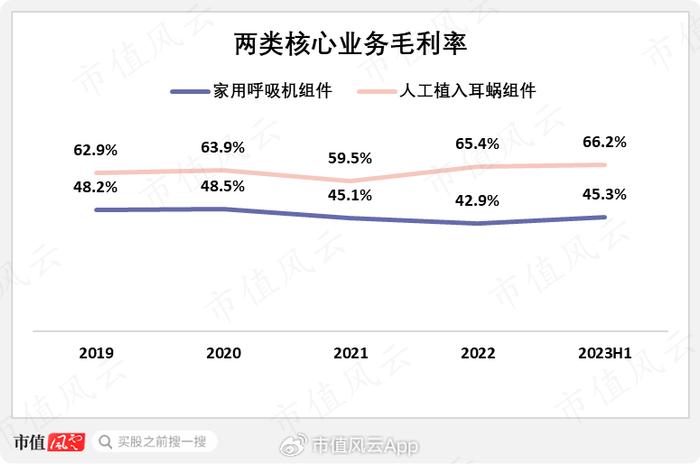

家用呼吸机组件和人工植入耳蜗组件业务被公司视为基石业务。2022年,家用呼吸机组件业务收入占比达75%,人工植入耳蜗组件业务收入占比为7%,二者合计占比达82%。

(来源:公司2022年报)

从收入占比来看,实际上公司最主要的收入来源就是呼吸机组件业务。人工植入耳蜗组件业务虽然也由于起步较早被公司视为基石业务之一,但目前该业务贡献的收入规模及占比有限。

2019-2022年,家用呼吸机组件业务收入由5.8亿元增至10.6亿元,CAGR为22%。主要受该业务增长推动,公司整体营收由2019年的7.4亿元增至2022年的14.2亿元,CAGR为24%。

(来源:公司招股书、2022年报)

同期,公司净利润由2.3亿元增至4亿元,CAGR为20%。

(来源:公司招股书、2022年报)

2023H1,公司营收7.5亿元,同比增长12%;归母净利润2.4亿元,同比增长30%。

(来源:公司2023半年报)

分产品来看,2023H1公司家用呼吸机组件业务收入5.1亿元,同比下降0.7%;人工植入耳蜗组件业务收入0.6亿元,同比增长48%;精密模具及自动化设备收入0.7亿元,消费电子组件业务收入0.6亿元,其他医疗组件收入0.4亿元。

上半年,公司收入同比增长依靠的是人工植入耳蜗组件、精密模具及自动化设备等几项收入占比较小的业务。

进一步观察家用呼吸机组件业务收入同比增速,我们会发现2020年增速仅为2%,在2021、2022两年收入同比增速分别为29%及40%,而这两年正值疫情。到了今年上半年,该业务收入同比增速由正转负。

(来源:招股书,公司财报)

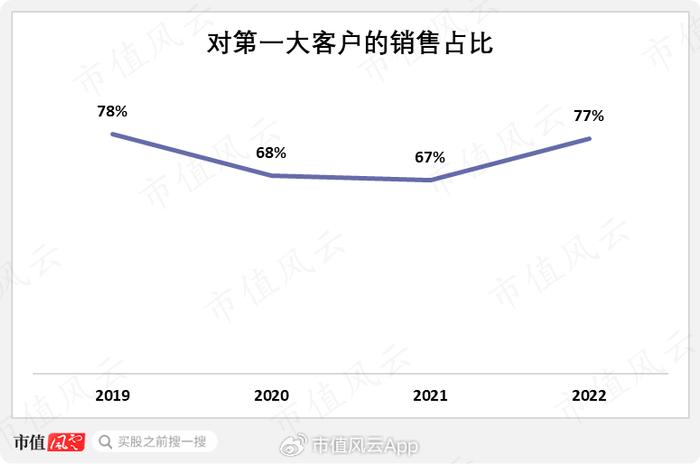

此外,2019-2021年,公司来自第一大客户直接及间接订单实现的收入分别为6.1亿元、6.3亿元及7.8亿元,占营收的比重分别为78%、68%及67%。2022年,公司对第一大客户的销售收入占比重新回升至77%的高位。

(来源:公司招股书、2022年报)

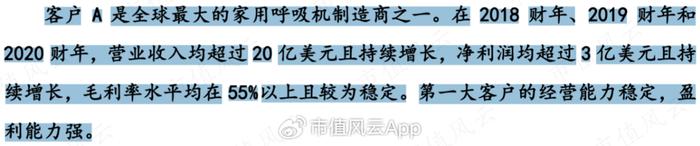

公司透露其第一大客户――客户A,是全球最大的家用呼吸机制造商之一。也就是说,公司家用呼吸机组件业务收入应该全部来自于这个客户A,随着疫情消散、终端需求高增长不再,公司的家用呼吸机组件业务收入增长也陷于停滞。

(来源:问询函回复)

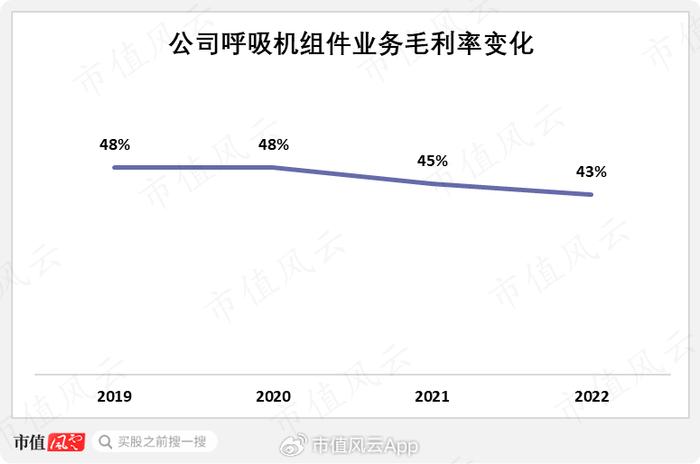

公司对客户A依赖较为严重的同时,作为组件配套企业的议价能力在近些年也有下降趋势。2019-2022年,公司呼吸机组件业务毛利率由48%下降至43%,下降了5个百分点。

(来源:公司财报)

值得担忧的是,当家用呼吸机组件这项“挑大梁”业务如果不能担起业务增长的重任,甚至如果客户A由于产品创新不足、外部竞争环境发生重大不利变化等因素导致其产品销量大幅下降,从而会对公司经营造成不利影响。

公司对此的担忧应该比普通投资者更甚。在今年4月份的投资者调研中,公司表示,除了“不断巩固和提高公司在家用呼吸机组件和人工植入耳蜗组件细分市场的优势”以外,上半年与国际头部咨询公司合作,梳理了公司中长期战略目标。

(来源:公司公告)

那么,公司梳理总结出的“技术延伸业务”与“战略新赛道”业务发展情况如何呢?

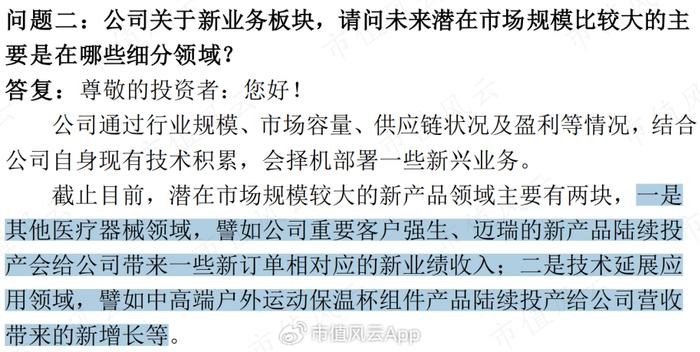

(二)新业务还在规划当中

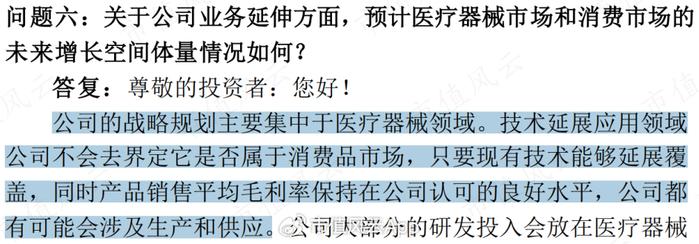

公司表示,其战略规划主要集中于医疗器械领域,技术延展应用领域只要现有技术能够延展覆盖,同时产品销售平均毛利率保持在公司认可的良好水平,公司都有可能会涉及生产和供应。

(来源:公司公告)

而目前在技术延展领域,公司比较明确的方向是将液态硅胶技术应用于中高端户外运动保温杯这样的细分领域。

(来源:公司公告)

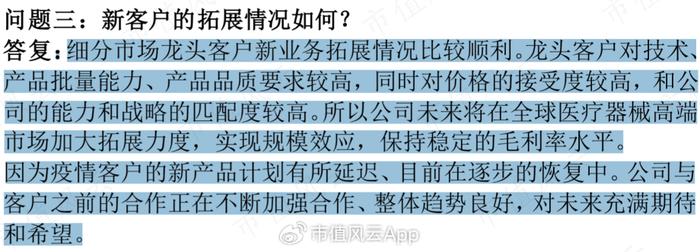

在战略新赛道业务方面,目前公司主要进行了新客户拓展工作,并表示“细分市场龙头客户拓展情况比较顺利”,并且“与之前合作的客户正在不断加强合作、整体趋势良好”。

(来源:公司公告)

想必大家都看明白了,公司的新业务整体还处于“梳理、规划”阶段。

(来源:公司公告)

盈利能力尚可,但ROIC持续下降

公司的业务构成中,比家用呼吸机组件业务毛利率更高的只有人工植入耳蜗组件业务。2019以来,人工植入耳蜗组件业务毛利率稳中有升,至2023上半年该业务毛利率为66%。

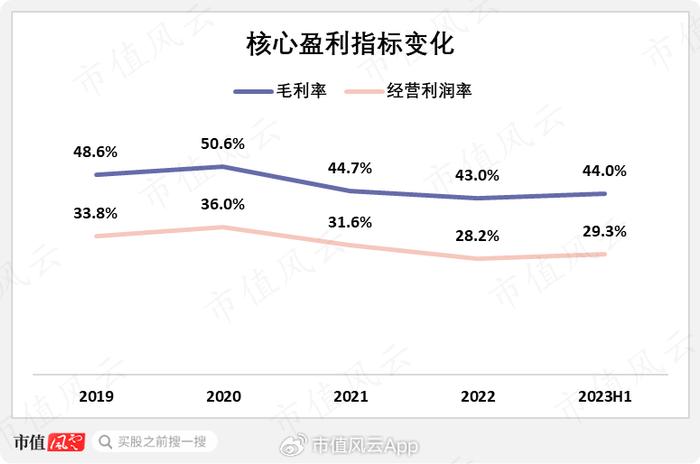

主要受上述两项业务的影响,今年上半年公司的综合毛利率同比保持平稳,为44%。2023H1,公司的经营利润率为29%,虽较2019年有所下降,但仍然处于较高水平。

(来源:公司财报,市值风云APP测算)

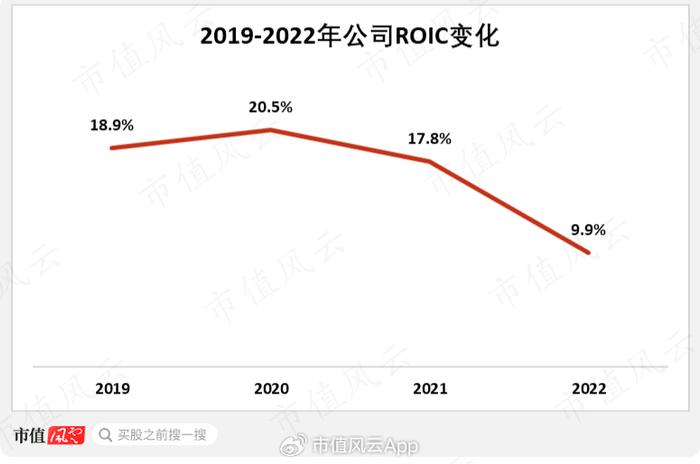

从核心盈利指标的变动我们看不出什么端倪,如果进一步测算公司的ROIC,我们会发现,公司的投入资本回报率自2019年以来处于持续下降的态势,到了2022年,其ROIC已降至10%左右,较2019年下降了9个百分点。

(来源:公司财报,市值风云APP测算)

美好医疗的经营状况并不像财报表面展示出来和其宣传得那样美好。回顾公司过去三年的经营发展,其“挑大梁”业务――家用呼吸机组件业务的快速成长,离不开疫情的正面推动,随着疫情消散,这块业务的增长也陷于停滞。

好在公司的人工植入耳蜗组件以及精密模具及自动化设备等业务收入稳中有增,帮助公司在收入端与毛利率方面稳住了势头。

长远角度来看,目前公司的人工植入耳蜗组件以及精密模具及自动化设备等业务收入规模有限,而其他新业务的拓展只是刚刚开始。

免责声明:本报告(文章)是基于上市公司的公众公司属性、以上市公司根据其法定义务公开披露的信息(包括但不限于临时公告、定期报告和官方互动平台等)为核心依据的独立第三方研究;市值风云力求报告(文章)所载内容及观点客观公正,但不保证其准确性、完整性、及时性等;本报告(文章)中的信息或所表述的意见不构成任何投资建议,市值风云不对因使用本报告所采取的任何行动承担任何责任。

以上内容为市值风云APP原创

未获授权 转载必究