���4000�ڴ���������������ҽ�Ƽ��ٹ����������桱

1998�꣬��һ���������˵�ѡ���������������ǰ��

1��������Ԫ���ع���ҵ��רע���ɹ���ҵ��

2������һ����ͨ�������ػ�������

��ʱ���������������ɹ�����ҵ��ͷ������ҽ����е�������˽ϸߵļ�����ר�����ݡ������ͬʱ�����ɹ�����ҵ�������г���ģ�������Ѿ�������λ����������������Ҫ�µ�����ҵ��

������һ��ʮ��·�ڣ����������������ն�ס��ѹ����ѡ�����õ�ʱ��Ʊ�г��ĸ߹�ֵ��ʼ�չ���

1998���°�����2001�꣬������������133����Ԫ��չ����ơ���������������ǿ����Ѫ��ҵ��

����֮������꣬�����������˲�������쭡���ҵ���ͼ�������ɹ�����������������������Ѫ�ܡ������Ĥ��������ơ����Ǻ��ơ��̼�����Ƽ����Լ����ȶ������

��Ϊ�������2015��1�£�������ͨ���ֽ��Ȩ�ķ�ʽ�Խ�500����Ԫ�ġ��Լۡ��չ��˿»�ҽ�ơ������ⳡҽ����еʷ��������Ŀ�IJ�������ֱ�ӵ춨����������ȫ��ҽе��ͷ��λ��

Medical Design & Outsourcing������2023��ȫ��ҽ����е��˾��ǿ����ʾ���������ٶȲ��������һ��

�ؿ�����������ӳ����е�������ҵ�ܳ�Ϊȫ����ͷ���벻��һ�διؼ��IJ�������Ұ�ٷŴ�һ�㣬��ֹ��������ǿ�������ɺա����ְ�˹��ʷ���ˡ�GE�������ӡ���ȫ��ҽ����е��ͷ�ķ�չʷ����������һ������ʷ��

01

���������

�����ʷ�ٴ����֡�

1��28�գ�����ҽ��(300760.SZ)��������ƣ���ͨ����Э��ת��+����Ȩ���ķ�ʽ��ʹ��66.5��Ԫ�����ʽ�ʵ�ֶԿƴ�������ҽ����е��˾��̩ҽ�ƣ�688617.SH������Ȩ���չ������ٲ�����Ѫ������ϸ��������

���ȫ���չ��ƻ�˳��ʵʩ������ҽ�ƽ�ͨ���ӹ�˾�����ؼ���һ���ж����麣ͮ�N�ϼƳ��л�̩ҽ��24.61%�ɷݣ���Ϊ��̩ҽ�Ƶ�һ��ɶ���

����һ�Ρ����ֱʡ������˽⣬�����չ��ۺϳɱ�ԼΪ450Ԫ/�ɣ���ϻ�̩ҽ�ƴ�ǰ�������̼����Լ25%��

ֵ��һ����ǣ�����չ�����ȨҲ���ʱ��г��ij����������ο��������2021����������ģ����10�ڵĿ���Ȩת�ð�����ƽ������ʴﵽ��30%������ҽ����ذ�����ƽ������ʴﵽ��33%���ο������г�����������ģ����5����Ԫ�ķ�ҩ��ҽ�ƽ�������Ŀ���Ȩת�ð�����ƽ�������Ҳ�ﵽ��34%��

���⣬������ҽ���ֽ����ĽǶ�����������2023��9��ĩ����˾�����ʽ����Ϊ196.67��Ԫ���˴ν���������ʽ��1/3����������̫��ѹ����

����Ҫ���ǣ��ӹ���������������ҽ���չ���̩ҽ�ƣ�Ŀ�����Բ�ҵ���Ľ�ɫȥ������Ѫ�������������ǻ����ʱ��г�������ȥ������Ͷ�ʡ�

��ǰ��ҽ����е��������վMedical Design and Outsourcing������ȫ��ҽ����е��˾100ǿ����ʾ��ƾ��2022����Ӫ�����ݣ�����ҽ���Ѿ�������ҵ��27λ��

�ⲻ�����˺��棬����ҽ����е��ͷΪ���ڴ�ʱ�����ؽ𣬽����ⳡ��ҵ��Ŀ���չ���

02

һ��˫Ӯ

Ҫ�ش�������⣬�����˽��̩ҽ�ơ�

����������ʾ����̩ҽ��רע��Ѫ���������꣬������Ʒ��¢�ϵĹ�����Ѫ���г��У�ȡ�������������������ͨ·������Ѫ�ܽ����ϸ��������ȹ̵�λ�������˴�����ԭ���ϵ���Ʒ��ȫ���з������������ǹ�����Ѫ�������ϸ����ͷ��ҵ��

���У��ڵ���������̩ҽ�����µ������缫���ܺͿɿ���Ƶ���ڵ��ܣ��Լ���2020��������е�Ư����ʱ�缫���ܣ���Ϊ������������ע��֤�Ĺ�����Ʒ���������ҿƼ����϶�Ϊ�����ص��²�Ʒ��Ѫ�ܽ��������У���̩ҽ���ڹ���ͨ·������Ѫ�ܽ�������ϸ�����������漰�������з���Ʒ������ٴ��հס�

ʵ��Ҳ��ӳ��ҵ���ϡ�2023�꣬��̩ҽ��Ԥ��ʵ�ֹ�ĸ������5.10-5.65��Ԫ��ͬ������42%-58%����ɼ�Ҳ�����ȶ���300Ԫ/�����ϣ�λ�пƴ����һ��

�ⱳ����һ���������г���������Ѫ�ܲ����ķ����ġ��й���Ѫ�ܽ����뼲������2022����ʾ��������Ѫ�ܼ����ֻ�����3.3�ڣ�ÿ5�������о���2��������Ѫ�ܲ���

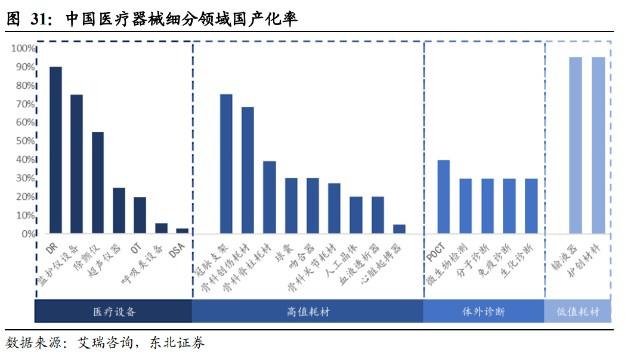

��Ѫ�ܽ��������Ͼ���Ϊ��ظ�ֵ�IJ��ṩ�˹�����Ӧ�ÿռ䡣�ۺ���ҵ�о��������ݣ�ȫ����Ѫ�������г���ģ�Ѵ�560����Ԫ������������Լ4000��Ԫ���й��г���ģҲ����500��Ԫ������ȫ�����ҽ����е�г���ģ�о������ڶ��������������������

�ٿ��ǵ������仯���Ĵ�����Ѫ�������г����ٻ���δ��ҽ����е������������֮һ��

����˵������ҽ��Ҫ����������г�����̩ҽ����Ϊ����������ʱ�ġ�

�ݹ�ȫ��ǰʮ��ҽ����е��˾������һ���Ը�ֵ�IJ�ҵ��Ϊ����������������Ӫҵ����Ǹ�ֵ�IJġ�

�ؿ���������������Ϣ��֧�֡�Ѫ�������������ϣ������ߡ�����ҽ�Ƴ�Խ��������GE�������֡������ӵȾ�ͷ��

��ô��δ�����꣬����ҽ���ܷ��ڻ�ѧ���⡢����ơ���Ѫ������������������ϣ�Ҳ��Խ���ϡ�ǿ�����������������أ�

��ֵ���ڴ���

��һ���棬�Ի�̩ҽ����˵����Ȼ������Ѫ������������꣬�����ɷ��ϵ��ǣ��Ե�����Ϊ�����Ĺ�˾��Ʒ����ԶԶ���ڽ���Ʒ�ƣ��ڼ���������ڲ�Ʒ����һ����࣬ؽ�貹ǿ��ҵ���з������ͺ������ۡ�

����ǡǡ������ҽ�Ƶij������Ʊ���ʾ��2023��ǰ���������з�Ͷ��28.11��Ԫ��ռӪҵ����ı��شﵽ10.3%��ͬ������23.3%������ȥ��ף�����ҽ��ӵ�г���4400���з���Ա������ǿ��IJ�Ʒ���̻���ϵͳ����������

ͨ����̩���������������Ѫ������������ԭ���ϵ���Ʒ��ȫ���з������������������������ҵ��������4000�ڴ�������ͨ�����𣬻�̩���õ�ս�ԡ��з����������ʽ�ȶλ��֧�֡�

����˵������һ����˫Ӯ����

03

������+��������������̬����

վ������ҽ�Ƶ��ӽ�����������Զ��ֹ�����ģ��ô��

��ͬ�������߿Ƽ���ҵ��ҽ����е������ص�����ҵ���жȸߺ�ǿ�ߺ�ǿ��

ϸϸ�ع�����ҽ�Ƶ�����ʷ�ǿ��Է��֣�����ÿһ�β�����������˼���ǵ�ս�Բ��֡������ƾ֡������Ʒ�ߡ���չҵ���ߡ����غ����г�������Щ�������̸��ӣ�Ȩ���վã������һ����ɾ���ͼ��ٳ�����

2008���չ�����Datascope�������գ�������Ϣ�ҵ����Ϊ��ǵ������̣��������ҳ���ΪGEҽ�ƣ�������ҽ�ƣ���

ͬ���չ����Artem���������꣩��������������⼼����������չ���������ҵ���г���

2011-2012�꣬����ҽ���չ��������ҽ�ơ����ݻ����Ƽ����㽭�������¡���ɳ����ˡ����ݹ�䡢�������������Ϻ�ҽ�⡢�Ϻ���������IVDҵ�����һ�����ݡ�

2013�꣬����ҽ���չ������������ϵͳ���ȵ�Zonare��˾��ͨ��ϵͳ�����ϣ���2015���Ƴ��߶˲ʳ���ƷResona7��ʵ���˹����߶˲ʳ���ͻ�ơ�

2021�꣬�����һ���չ�ȫ��֪����IVDԭ��������Ĺ�˾���ģ�HyTest�����ʵ������IVDԭ����������ļ����������ɿء�

2023�꣬����ҽ���ٴ���ɶԵ¹�DiaSys�ع��չ����ɹ�������������ϲ�Ʒȫ��Ӧ��ƽ̨��Ϊʵ��IVDҵ���ȫ����ʻ��춨������

һϵ�ж��������Ի�ȡ������ԴΪ��ҪĿ�꣬�ڱ��ݽϸߡ��з����ڽϳ����и߶���е��ҵ�����������������Դ�Ϊ�����ɹ�ͻ�Ƹ߶��г���

����˵������ҽ�Ƶ������û�������

���Ƕ��ں��ļ���һ�Թ�֮�ļ�����

�ⱳ����������ʵ�ǣ���ҽ����е��ҵ���걸���Գ�һ��IJ�Ʒ��̬����һ�����Ǻӡ�

ʱ�����գ�����ҽ�ƵĶ�����Ʒ�߶�λ����ҵǰ�С����磬����ҽ����ȫ��������ǡ���������Ѫϸ��������Ʒ�ƣ������������ǡ����������ƴ�������ǰʮ�����й��г���������Dz�������ļ�ǡ������ǵȶ������ĵ�һ��Ʒ�ơ�

����ҽ��ӵ�й���ͬ��ҵ����ȫ�IJ�Ʒ�ߡ����ؼ����ǣ�����ҽ�Ƶ���Щ��Ʒ֮���ǻ�����ͨ�Գ�һ��ġ�

�ٸ����ӣ���̸��һ��Ժ���ͻ�ʱ������ҽ�ƿ���Ϊ�Է��ṩһ����ҽ����е���������ڶ��������Լ��з�����IJ�Ʒ����Ʒ���Эͬ�������϶ȴ����ǿ�����ң��������ṩһ�����ۺ����

���ֲ�Ʒ��̬�IJ���Ϊ����ҽ�ƴ����˼�ȺЧӦ��

�˴��չ���̩ҽ��ͬ����ˣ���Ϊ����ҽ�ƿ���������Ѫ�ܲ�Ʒ��һ�������ṩ�ش������

������������ҽ���߳���һ��������+�������ĵ�·�����й��غ��ļ��������ϲ�Ʒ��̬���������ղ��ּ�����������Ʒ��������˫��Ծ��

���Ǽ��µ��з����Ͼ��IJ�������������ҽ�Ƶ��Ϲ�����ҵ��ͷ�ı�����

04

Ŀ�����dz���

����������ͷ��

��ҽ����е��ҵ����仰��һ����֤������������70����������һ��С�����ɳ�ΪӪ�ճ�2000��Ԫ����ҡ�����ֵ����������ҵľ�ͷ����������У���������չ�˼�ʮ�δ���

�������ķ�չ���̣���ʵҲ��ҽ����е��ͷ��չ����Ӱ���������ҵ�����һ���¼����ij��־��ܴ�һƬϸ���г�������һ�г��Ŀռ��������ޣ���˵���ҵ�������ʱ�������ͳ��������߱��־������Ƶĵ�һѡ��

����ҽ�Ƶ�ѡ����һ������Ŀ�����2022�꣬����ҽ�ƶ��³�����͢�������һ���۵㣺

����Ҳ�ڸ�ҽ�ģ�Ӧ��˵���Ŀ����ѡ���������й�Ҫ���صö࣬ҪԼһ��һ��ĺ˴Ź������û�а����ʱ�䶼Լ���ϡ����й������������ͻ��������

֮������ô�죬����Ϊ������һ�������豸����˽����豸��ʹ�����ǵ��豸�����á������ã����ø����������ܿƼ����������������ػ���

��ȥ��ʮ����й���������˼������ۣ������˹�ҵ�˲ţ����Ǹ߶˾�������ҵ�ڷɵĻ������й��豸��ͬ��Ʒ����۸������ƣ�˲���Ϊ�˴�ҵ�ߵĹ�ʶ��

���������ҽ�����ϱ��ֵ���Ϊ���ԡ���ҽ�Ƽ����ż���ߡ������������ϸ������������ҽ�ƵIJ�Ʒ�ѽ��볬���˳ɵ�IDNҽ����ͻ��������Ҵ���IDNҽ���彨���˳��ں�����ϵ����Ϊ�й�ҽ����е�����Ĵ���������ҽ��ƾ���Ź�Ӳ�IJ�Ʒ���ϴ���ȫ��߶��г���

��ȫ���г���������������ҽ����2020�ꡢ2021���2022��������ֱ�Ϊ��36λ����31λ�͵�27λ�������������������ϳ�����ҵǰ20��������

ȫ��ҽ����е�г���ģ��Ԥ��2025�곬��5800����Ԫ��2029�꽫����7190����Ԫ���ҡ�Ŀǰ��ȫ��TOP1��ҽ����е��ͷ��Ӫ�ճ���300����Ԫ��������ҽ����Ӫ�ոո�ͻ��300��Ԫ����ң������ռ��

����������β���֮�������й���ҽ����е��ͷ������������̨�������һ����