迈瑞医疗(300760.SZ):医疗器械“中国智造”典范

小长假前夕,A股市场表现不俗。在继4月26日单日北向资金流入创陆股通开通以来历史新高后,4月29日A股三大股指盘中集体大涨,上证指数再次站上3100点,重回年线上方。

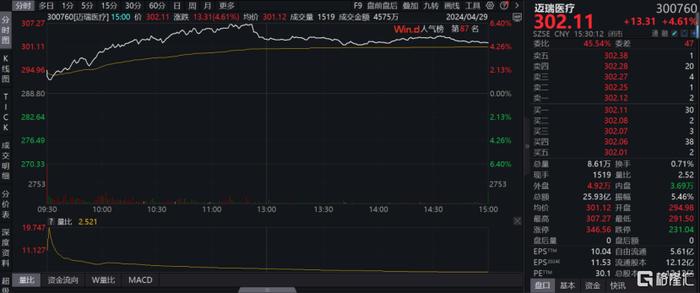

其中,刚刚发布2023年报以及2024年一季报的医疗器械龙头迈瑞医疗也凭借优秀的成绩单大幅上扬,盘中涨幅超6%,当日资金净流入达到4.20亿元,陆股通净买入达到2.27亿元,表现亮眼。

图表一:迈瑞医疗股价表现情况

数据来源:WIND,格隆汇整理 数据截至2024年4月29日

数据来源:WIND,格隆汇整理 数据截至2024年4月29日营收与归母净利润双增长

资本市场用脚投票,底层逻辑还是迈瑞医疗这份能打的成绩单,尤其是将时间拉长来看,公司能够穿越行业周期波动,一如既往的“稳”。

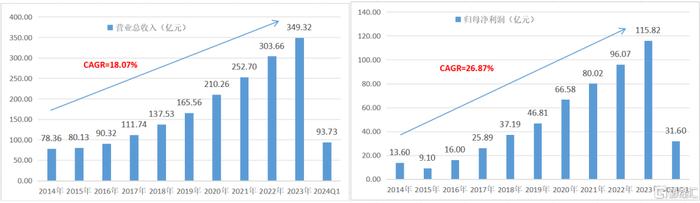

在收入端上,迈瑞医疗在外部环境挑战的背景下,营业收入再创新高。2023年全年公司实现营业收入349.32亿元,同比增长15.04%,过往十年复合增长率达到18.07%。2024年一季度公司实现营业收入93.73亿元,同比增长12.06%。

在支出端上,迈瑞医疗创新迭代,研发投入持续加大。2023年公司研发投入37.79亿元,同比增长18.43%,占营业收入比重10.82%。2024年一季度研发投入10.30亿元,占营业收入比重达到10.99%。

在盈利端上,迈瑞医疗持续保持20%以上归母净利润增速,经营业绩呈现高质量发展。2023年,公司归母净利润115.82亿元,同比增长20.56%,过往十年复合增长率达到26.87%。2024年一季度归母净利润31.60亿元,同比增长22.90%。净利润率上,2023年公司净利率22.85%,同比提升1.56pct;2024年一季度净利率上升至33.73%,同比提升2.98pct。

图表二:迈瑞医疗营业收入(图左)与归母净利润(图右)表现情况

数据来源:WIND,格隆汇整理

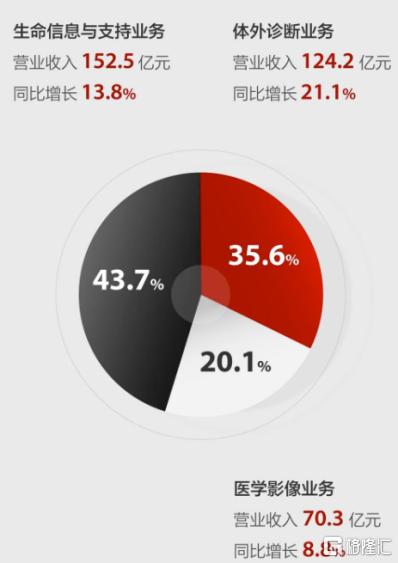

数据来源:WIND,格隆汇整理分业务板块来看,在体外诊断领域,国内市场的常规诊疗呈现出显著的复苏态势,而国际市场的客户群体也在迅速扩大,展现出强劲的突破势头。

2023年,公司体外诊断收入达到124.21亿元,同比显著增长21.12%。值得一提的是,国际体外诊断业务更是连续两年实现了超过30%的复合增长,彰显出公司在全球市场的强劲竞争力。

其中,BC-7500系列产品的表现尤为出色,装机数量已突破2,000台大关,进一步巩固了公司在国内血球市场的领先地位。该系列产品的卓越性能和市场认可度,为公司带来了超过10亿元的收入贡献,成为了公司历史上首款在上市第三年就成功实现收入突破10亿元的产品,这无疑是对公司研发实力和市场布局的高度肯定。

在生命信息与支持业务领域,公司的技术水平已经跃居全球前列,其高端医院渗透率有望与海外市占率同步提升。

2023年,公司生命信息与支持业务取得了显著的成果,实现了152.52亿元的收入,同比增长13.81%。其中,微创外科业务的增长尤为突出,超过了30%,硬镜系统的市场占有率也成功提升至国内第三。在海外市场,自2023年第二季度产能供应恢复以来,公司业绩在下半年同比增长超20%,展现出强劲的增长势头,未来有望长期保持平稳且快速增长的态势。

在医学影像领域,公司的高端突破达到了新的高度,持续向超高端产品发力。

2023年,公司在医学影像业务上取得了70.34亿元的营业收入,同比增长8.82%,进一步巩固了在国内市场的领先地位。值得一提的是,凭借强大的产品竞争力和高标准的合规体系,公司成功抓住了当前环境下市场份额提升的机会,首次超越了原市场第一的进口品牌,成为国内超声市场的领头羊。此外,公司在2023年底发布了国产首款超高端超声平台ResonaA20,标志着公司的超声技术已经迈入国际一流水平。

在海外市场,公司也加大了对高端市场的覆盖力度,推动海外超声高端型号的增长超过了25%,显著加速了高端客户的突破进程。这一系列的成就不仅助力超声业务首次实现了全球第三的行业地位,更彰显了公司在全球医学影像领域的强大实力与广阔前景。

图表三:2023年迈瑞医疗各业务板块收入表现

数据来源:公司公众号,格隆汇整理

数据来源:公司公众号,格隆汇整理此外,迈瑞医疗也延续了过往大手笔的分红方案,增强投资者信心。

根据迈瑞医疗发布的2023年年度分红预案,公司拟向全体股东每10股派发现金红利15元,加上2023年三季度已派发现金分红,2023年度总分红金额达到70.32亿元,同比增长28.89%,分红比例也上升至60.72%,充分展现了其对股东利益的尊重和回馈。

高端客户群突破加速,发展中国家成新增长引擎

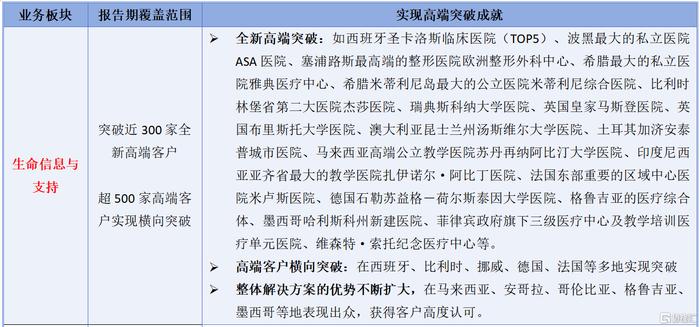

值得关注的是,凭借在全球优质的产品、服务以及快速的交付能力,2023年迈瑞医疗无论是在国内市场还是国际市场都获得大量订单,在诸多当地顶尖医疗机构中实现高端客户群突破。

其中,在国内市场公司已经实现从中低端到高端、从科室到全院的整体化、集成化、数智化解决方案,覆盖近11万医疗机构以及99%以上三甲医院,并在多条业务线上市场份额位列TOP1,国产加速扩容效应显现。

在海外市场,公司长期进行市场耕耘和品牌建设,监护仪、麻醉机、呼吸机、除颤仪、血球、超声2023年全球市占率已实现市场前三的地位,在高端突破客户群体的广度和深度上均有靓丽表现。

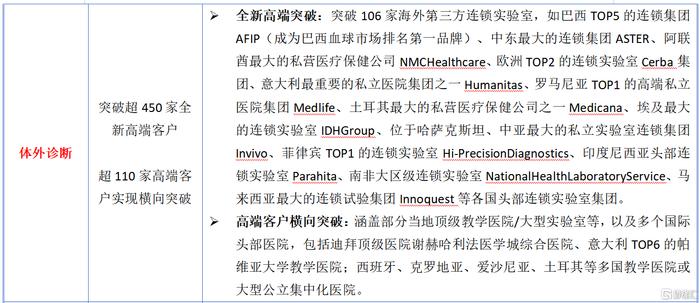

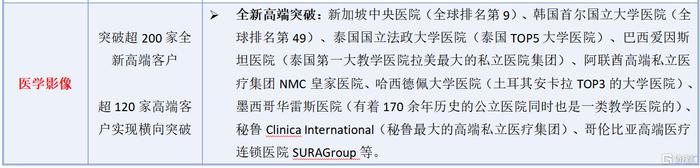

广度上来看,继2020至2022年分别实现超700家、超700家以及超680家全新高端客户群突破后,2023年公司再填补近950家海外全新高端客户群空白。伴随着新增高端客户群体不断提升,未来有望持续为公司带来新业务订单。

深度上来看,2023年公司在原有高端客户群体基础上,多产品业务条线发力,渗透率不断提升,海外市场上超过730家高端客户群实现横向突破,其中多个新兴市场实现大规模突破,正在成为业绩增长新引擎。

图表四:2023年公司在海外各地高端突破成就

数据来源:公司公告,格隆汇整理

数据来源:公司公告,格隆汇整理出海,向更广阔市场出击

放眼整个医疗器械行业,无论是哪个细分赛道,都需要关注一件事,那就是出海情况。这不仅意味着更广阔的市场市场需求,也意味着更充足的产品盈利空间。

回顾中国医疗器械的国际化历程,其发展轨迹呈现显著的时代特征。从早期的“中国制造”阶段,主要以医用耗材为主打产品,到如今,随着医疗新基建和数智化浪潮带来的新发展机遇,中国医疗器械行业已经迈向“中国智造”的新高度。这一转变不仅仅是产品从低端向中高端的蜕变,更是对全球市场需求的精准把握与适应。

随着医疗器械行业的不断发展,全球对于医疗器械的供应链要求日益严格,这也对中国医疗器械的产能提出了更高的要求。因此,在面对全球市场竞争和供应链挑战时,中国医疗器械企业需要不断提升自身的技术创新能力、产品质量和产能规模,以应对可能出现的产能受限等挑战,确保在全球医疗器械市场中保持领先地位。

作为本土医疗器械“中国智造”的杰出代表,迈瑞医疗在海外市场的前瞻性布局上展现出了非凡的洞察力,并在市场挑战中率先破局。

2023年11月,迈瑞医疗完成以现金形式收购DiaSysDiagnosticSystemsGmbH(以下简称“DiaSys”)75%股权的交易,DiaSys已经正式成为迈瑞的控股子公司。未来,DiaSys有望在欧洲、亚太及拉美地区的供应链和研发平台,支持海外中大样本量客户群突破,完善体外诊断产品研发、质控校准品配套供应,加速公司体外诊断业务国际化布局和提升产品竞争力,实现客户群突破。

图表五:中国医疗器械出口发展趋势

数据来源:国金证券,格隆汇整理

数据来源:国金证券,格隆汇整理小结

从人有我优,到人优我强,是从低端产品向高端产品的刻苦钻研。

从人优我强,到人无我有,是从高端产品向全新领域的探索破局。

从追随到引路甚至开创,这个角色的转变,不仅给迈瑞医疗带来的是当下稳健扎实的经营情况,也将成为未来业绩增长的源头活水。

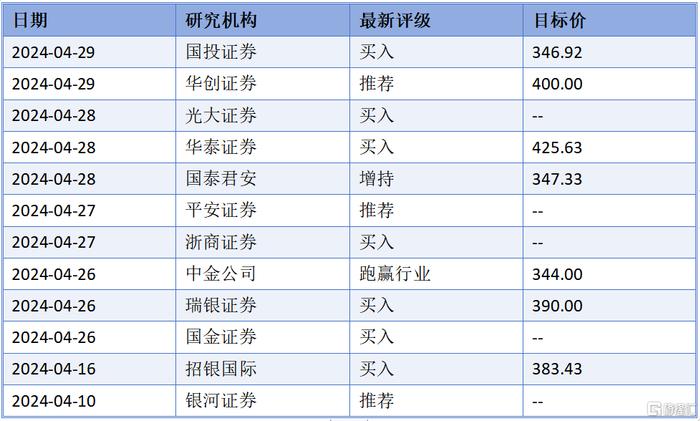

面对海外超4500亿元的可及市场空间,如今的迈瑞医疗国际收入仅为135亿元,对应市场占有率仅为个位数,向上发展的天花板尤高,想象空间巨大(数据截至2023年)。正如券商评级所言,“强者无惧风雨,发展动能持续”,未来值得期待。

图表六:迈瑞医疗近一个月券商评级

数据来源:WIND,格隆汇整理

数据来源:WIND,格隆汇整理