300760,A股最抢手的肥羊,比茅台还良心,值得20年陪伴!

出海,持续加速!

近年来,我国医疗器械企业加速“出海”,并在2024年上半年交出了一份不错的成绩单。

迈瑞医疗上半年海外市场实现营收79.06亿元,同比增长18.09%,联影医疗海外市场实现营收9.33亿元,同比增长29.94%。

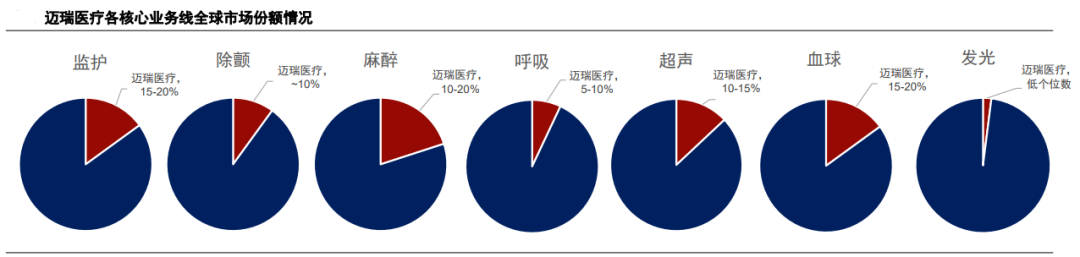

其中,迈瑞医疗作为国际化最成功的医疗器械代表,2024年上半年,公司的监护仪、麻醉机、呼吸机、除颤仪、血球、超声在全球的市场占有率继续维持市场前三的地位。

从全球医疗器械竞争格局来看,目前美敦力、雅培、强生等国际巨头占据了近50%的市场份额。

但值得一提的是,按2023年营业收入排名,迈瑞医疗排到了全球27,距离全球TOP20的梦想已经不远了。

正所谓,强者恒强!

迈瑞医疗本就是我国医疗器械行业的老大,再加上其海外的不断扩张,使其如鱼得水,极具成长性。

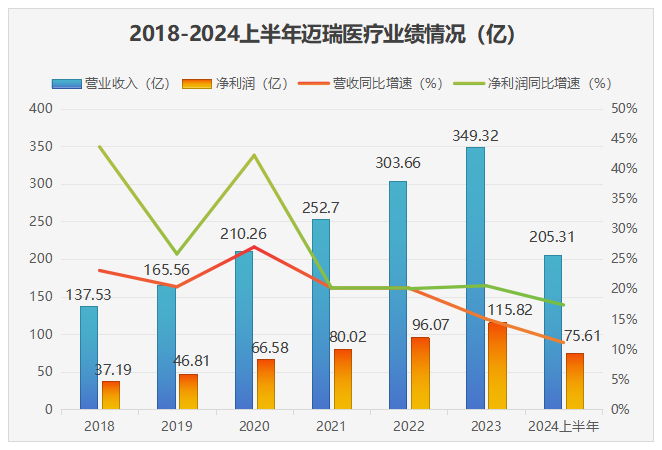

从最直观的业绩来看,2018-2023年迈瑞医疗收入端从137亿元增至349亿元,CAGR(复合年均增长率)为20.6%,利润端从37亿元增至116亿元,CAGR达到25.7%,稳定性与成长性堪比茅台。

2024上半年,公司实现营业收入205亿元,同比增长11.1%,实现归母净利润75.6亿元,同比增长17.4%,剔除汇兑损益影响后增速有22.1%。

虽然公司上半年的收入和归母净利润增速均有所下滑,但不用太担心,这主要是由于医疗行业整顿和医疗设备更新项目导致招标采购推迟,但需求一直都在,并且有望在下半年释放。

这也能看出,在行业整顿、集采等因素的影响下,迈瑞的表现是很稳健的。单看第二季度业绩,其营收111.58亿元,环比增长19.04%,归母净利润44.01亿元,环比增长39.27%。

那么,迈瑞医疗是否是个赚钱的好生意?

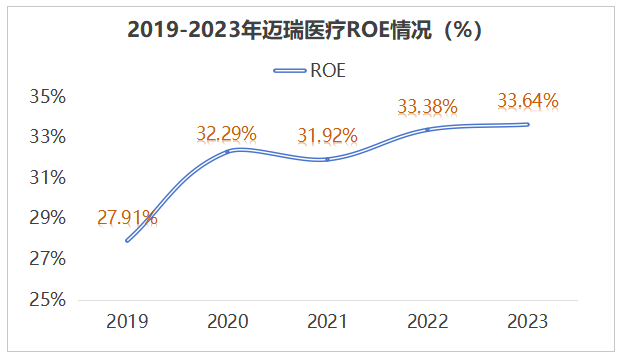

从ROE(净资产收益率)来看,近几年迈瑞医疗的ROE都保持在30%以上,2023年提高到了33.64%,远高于科思股份、珀莱雅、舍得酒业、宁德时代、大梦数据等公司,妥妥的赚钱机器。

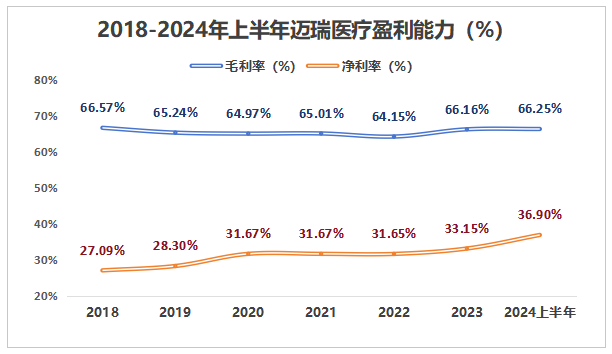

而且,公司的盈利能力很强,近几年毛利率一直维持在66%附近,这个水平甚至超越了片仔癀、同仁堂、药明康德等医药公司。

在毛利率几乎不变的情况下,公司的净利率却持续提升,从2028年的27.09%攀升到了2024年上半年的36.9%,这也反映了公司强悍的费用管控能力。

迈瑞医疗不单盈利能力强,盈利质量也很好。

利润仅仅体现在财务报表的数字上,并不直接反映盈利的质量。企业可以通过增加应收账款的方式来提升账面利润,但真正重要的是实实在在的现金流,而非仅仅是利润数字。

数据显示,2024上半年,公司经营现金流净额85亿,同比大增90%,经营性现金流与归母净利润的比值为112%,说明公司的利润是实实在在的现金。

而且迈瑞几乎没啥借款,短期借款仅有300万,可以忽略不计,一年内到期的非流动负债也只有1.1亿,还没有长期借款,这也是公司大幅分红的基础。

就分红来看,自2018年上市以来,迈瑞医疗已经连续六年实施分红,累计派现277.22亿。

2024年中期利润分配方案是每10股派发现金股利40.6元,共分红49.23亿,分红比例65%,比茅台(51.9%)还高,如果今年整年都保持这个分红比例,大约要分红90亿。

综上可见,迈瑞医疗踏入了一个好的行业,生意很赚钱,而且它进入得早,具有明显的先发优势。

接着,我们来具体分析一下迈瑞的三大业务。

迈瑞医疗的主要产品覆盖三大领域:生命信息与支持、体外诊断(IVD)以及医学影像。

一、生命信息与支持

生命信息与支持这个词听起来高大上,其实就是手术室或者重症监护室需要用到的设备,比如监护仪、呼吸机、心电图机、麻醉机等。

这块业务一直都是迈瑞业绩的最大贡献者,2023年生命信息与支持类产品的营收已经高达152.5亿。

2024上半年这块业务的营收只有80亿,同比下降了7.6%,主要是设备招标采购推迟了。不过积压的采购需求总量并未受到影响,推迟的采购项目未来仍将全部释放。

值得一提的是,截至2024年6月30日,迈瑞的“瑞智联”生态系统在国内实现装机医院数量累计超过900家。仅2024上半年就新增了200多家,其中三甲医院165家,增长迅猛。

当医院采纳“瑞智联”系统后,意味着监护、呼吸支持、药物输注、超声影像等多个环节都将实现一体化联动。

因此,无论是医院新添置设备还是更新换代,都会倾向于优先选择迈瑞的产品。从这个视角看,迈瑞的竞争壁垒将会日益坚固。

二、体外诊断

体外诊断是公司的第二大业务,像血液检测、血糖监测、免疫诊断等都属于该范畴。

这类产品是耗材型产品,也就是说,有那么多病人,就会有消耗多少器材,在门诊、手术等诊疗需求的持续增长下,试剂等耗材类业务增长迅猛且确定性可太高了。

2024上半年公司该业务的营收76.58亿元,同比增长了28.16%,营收占比也提升到了37.3%,表现亮眼。而且在纳入集采的背景下,这业务毛利率还能保持在64%左右,实属难得。

三、医学影像

2024上半年公司的医学影像(超声影像)业务实现营收42.74亿元,同比增长15.5%。

其中超声高端及以上型号增长超过40%,主要是因为在去年底推出的国产首款超高端超声平台Resona A20的持续放量。

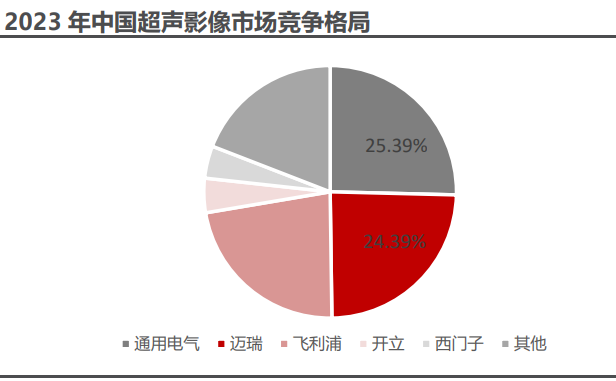

目前进口品牌占国内超声市场的比重合计仍达到近六成,2023年公司在国内超声影像市场以24%的市占率排名第二,与第一位通用电气仅差1%。

公司通过在超高端领域的发力,提升市占率的同时也在加速超声国产化率的提升。

此外,公司也在加速海外高端客户突破的进程,进一步巩固超声业务全球第三的行业地位。

未来,迈瑞医疗的发展空间还是很大的。

数据显示,2023年全球医疗器械市场规模为5952亿美元,并将以5.71%的年复合增长率保持增长,至2027年全球医疗器械产业规模将达到7432亿美元。

国内医疗器械产业起步较晚,但增速很快,2023年中国医学装备市场规模达1.27万亿元,同比增长10.4%,高端医学装备呈现全面突破的势头。

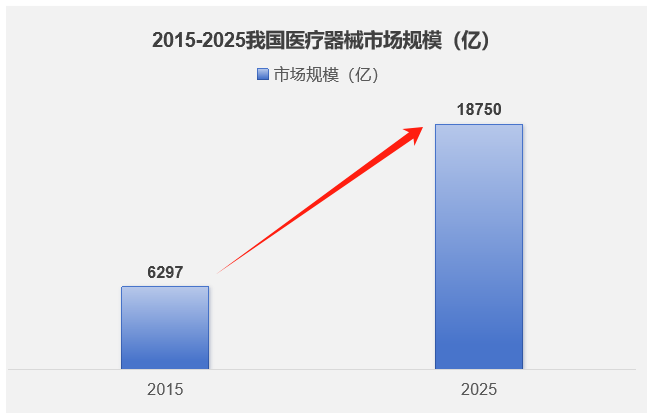

预计到2025年我国医疗器械产业营业收入可达18750亿元,相比2015年增加了12453亿元,累计增长197.88%,10年年均复合增长率为11.5%。

迈瑞医疗作为全球领先的医疗器械公司,同时拥有国内同行业中最全的产品线、最先进的医疗器械,行业的地位极高。

短期来看,2024年上半年,基本面业绩受终端需求不足有所承压,下半年以旧换新政策将逐步落地,提振监护仪、呼吸机、超声等设备的需求,促进基本面回暖。

中长期来看,迈瑞始终坚持全球化战略,同时受益海外和国内行业的发展,有望进一步提升全球市占率。

(转自:浪哥财经)