东海研究 | 立华股份(300761):上半年实现扭亏,猪鸡成本持续改善

证券分析师:

姚星辰,执业证书编号:S0630523010001

邮箱:yxc@longone.com.cn

// 报告摘要 //

事件:2024年7月22日,公司发布2024年半年度业绩预告,公司预计2024年上半年实现归属于上市公司股东的净利润为5.5亿元至6亿元,同比增长192.97%至201.42%。扣除非经常性损益后的净利润为5.15亿至5.65亿元,同比增长182.91%-190.96%。公司2024年上半年预计业绩扭亏为盈,主要由于今年上半年黄羽鸡出栏量增加叠加养殖成本回落,养鸡板块盈利能力提升。同时今年上半年生猪价格回暖、出栏量增长,产能效率提升,养殖成本逐月下降,二季度养猪板块扭亏为盈。

黄羽鸡成本持续下降,盈利能力提升。2024年上半年,公司累计销售黄羽鸡2.35亿只,同比增长10.7%;销售收入66.82亿元,同比增长11.4%;测算销售均价13.2元/公斤,同比增长0.2%。其中,Q2销售黄羽鸡1.22亿只,同比增长9.8%,测算销售均价13.5元/公斤,同比增长1.8%。黄羽鸡养殖成本改善显著,2024年上半年公司黄羽鸡完全成本12.2元/公斤,同比下降13.48%,其中Q2完全成本为11.8元/公斤。养殖成本下降主要由于今年饲料原材料成本下降,带动黄羽鸡板块盈利能力持续提升。当前黄羽鸡产能处于历史低位,预计下半年黄鸡价格持续回暖,有望贡献业绩增量。

生猪出栏量快速增长,成本下降业绩改善。2024年上半年,公司累计销售肉猪43.49万头,同比增长18.8%;销售收入8.35亿元,同比增长44.2%;测算销售均价15.9元/公斤,同比增长7.1%。其中,Q2销售生猪24.18万头,同比增长87.6%,测算销售均价16.9元/公斤,同比增长14%。公司上半年养猪生产成绩和生产效率稳步提升,养殖成本逐月下降,Q1完全成本约17.6元/公斤,Q2为14.8元/公斤,Q2养猪板块实现盈利。截至2024年上半年,公司已建成生猪产能约180万头,能繁母猪存栏8万头,全年生猪出栏量有望超120万头。在生猪产能供给偏紧的情况下,预计下半年生猪价格将维持景气,板块盈利能力将持续改善。

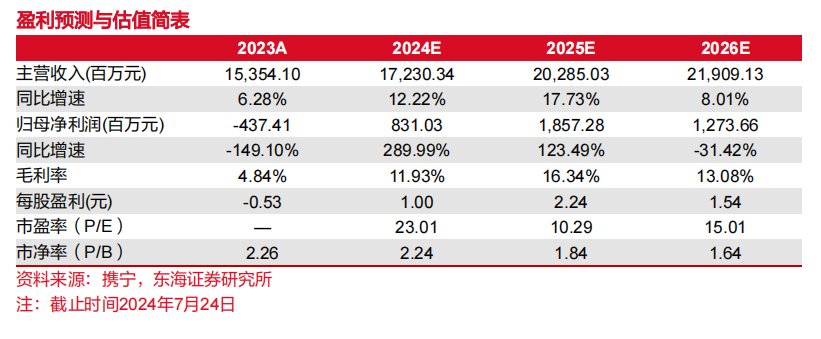

投资建议:公司是黄羽肉鸡养殖龙头企业,黄羽鸡出栏保持8-10%的年增长目标,同时生猪产能较为充足,成本改善可期。预计2024年下半年猪鸡价格持续回暖,公司盈利水平有望继续提升。我们预计公司2024-2026年归母净利润分别为8.31/18.57/12.74亿元,同比分别+289.99%/+123.49%/-31.42%。EPS分别为1/2.24/1.54元。对应当前股价PE分别为23.01/10.29/15.01倍,维持“买入”评级。

风险提示:重大疫病风险;畜禽价格上涨不及预期;原材料价格波动。

// 报告信息 //

证券研究报告:《立华股份(300761):上半年实现扭亏,猪鸡成本持续改善――公司简评报告》

对外发布时间:2024年07月24日

报告发布机构:东海证券股份有限公司

// 声明 //

一、评级说明:

1.市场指数评级:

看多―未来6个月内沪深300指数上升幅度达到或超过20%

看平―未来6个月内沪深300指数波动幅度在-20%―20%之间

看空―未来6个月内沪深300指数下跌幅度达到或超过20%

2.行业指数评级:

超配―未来6个月内行业指数相对强于沪深300指数达到或超过10%

标配―未来6个月内行业指数相对沪深300指数在-10%―10%之间

低配―未来6个月内行业指数相对弱于沪深300指数达到或超过10%

3.公司股票评级:

买入―未来6个月内股价相对强于沪深300指数达到或超过15%

增持―未来6个月内股价相对强于沪深300指数在5%―15%之间

中性―未来6个月内股价相对沪深300指数在-5%―5%之间

二、分析师声明:

本报告署名分析师具有中国证券业协会授予的证券投资咨询执业资格并注册为证券分析师,具备专业胜任能力,保证以专业严谨的研究方法和分析逻辑,采用合法合规的数据信息,审慎提出研究结论,独立、客观地出具本报告

本报告仅供“东海证券股份有限公司”客户、员工及经本公司许可的机构与个人阅读和参考在任何情况下,本报告中的信息和意见均不构成对任何机构和个人的投资建议,任何形式的保证证券投资收益或者分担证券投资损失的书面或口头承诺均为无效,本公司亦不对任何人因使用本报告中的任何内容所引致的任何损失负任何责任本公司客户如有任何疑问应当咨询独立财务顾问并独自进行投资判断

四、资质声明:

东海证券股份有限公司是经中国证监会核准的合法证券经营机构,已经具备证券投资咨询业务资格我们欢迎社会监督并提醒广大投资者,参与证券相关活动应当审慎选择具有相当资质的证券经营机构,注意防范非法证券活动