【西部农业】立华股份(300761.SZ)24年年报及25年一季报点评:黄羽鸡板块稳步释放利润,生猪板块贡献业绩弹性

(来源:西部证券研究发展中心)

联系方式

分析师:熊航

分析师执业编号:S0800522050002

联系方式:13316501817

邮箱:

xionghang@research.xbmail.com.cn

联系人:高林峰

联系方式:13323373147

邮箱:

gaolinfeng@research.xbmail.com.cn

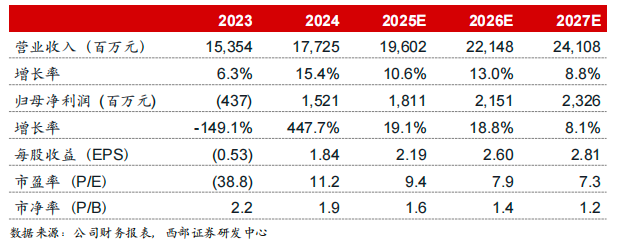

事件:4月21日公司发布24年年报及25年一季报。24年实现营收/归母净利润177.25/15.21亿元,同比分别+15.44%/+447.72%,基本EPS为1.84元。24Q4实现营收/归母净利润50.41/3.60亿元,同比+20.21%/+335.86%。25Q1实现营收/归母净利润40.86/2.06亿元,同比+11.60%/+157.47%。

黄鸡出栏量稳步提升,利润持续释放。24全年/24Q4/25Q1黄鸡板块实现收入145.31/37.19/30.18亿元,同比分别+8.01%/+5.06%/-5.42%。销售肉鸡5.16/1.40/1.23亿只,同比+12.95%/+15.41%/+8.69%。24年商品鸡平均售价12.94元/公斤,同比-5.48%,鸡价较为低迷。但公司不断提升养殖效率,叠加原料价格走低,导致完全成本同比下降更多,黄鸡板块利润持续释放。

生猪业务量价齐升,大幅提升业绩贡献。24全年/24Q4/25Q1生猪板块实现收入29.27/10.48/9.04亿元,同比76.51%/+132.37%/+178.51%。销售生猪129.8/50.6/48.4万头,同比+51.80%/+87.35%/+150.49%。24年生猪销售均价为17.30元/公斤,同比+14.57%。24年生猪养殖完全成本为7.46元/斤,24年末完全成本降至7元/斤以下。公司24年末已有生猪产能200万头,预计25年生猪出栏量仍将保持较高增速。

毛利率回升明显,期间费用率小增。24全年/24Q4/25Q1毛利率为15.92%/ 15.47%/12.05%,同比+11.08pct/+9.41pct/+3.06pct,原因是养殖效率提升叠加饲料成本下行。24全年/24Q4/25Q1期间费用率为6.96%/6.04%/ 7.83%,同比+0.16pct/-0.06pct/+0.43pct。原因是24年股权激励费用同比提升。24全年/24Q4/25Q1财务费用率为0.47%/0.38%/0.41%,同比-0.13pct/ -0.15pct/-0.19pct,原因是经营改善导致现金流好转,利息收入同比提升。

投资建议:预计公司25~27年归母净利润18.11/21.51/23.26亿元,同比+19.1%/+18.8%/+8.1%。公司市场地位稳固,竞争力不断加强,未来有望受益于产品价格上行,维持“买入”评级。

核心数据

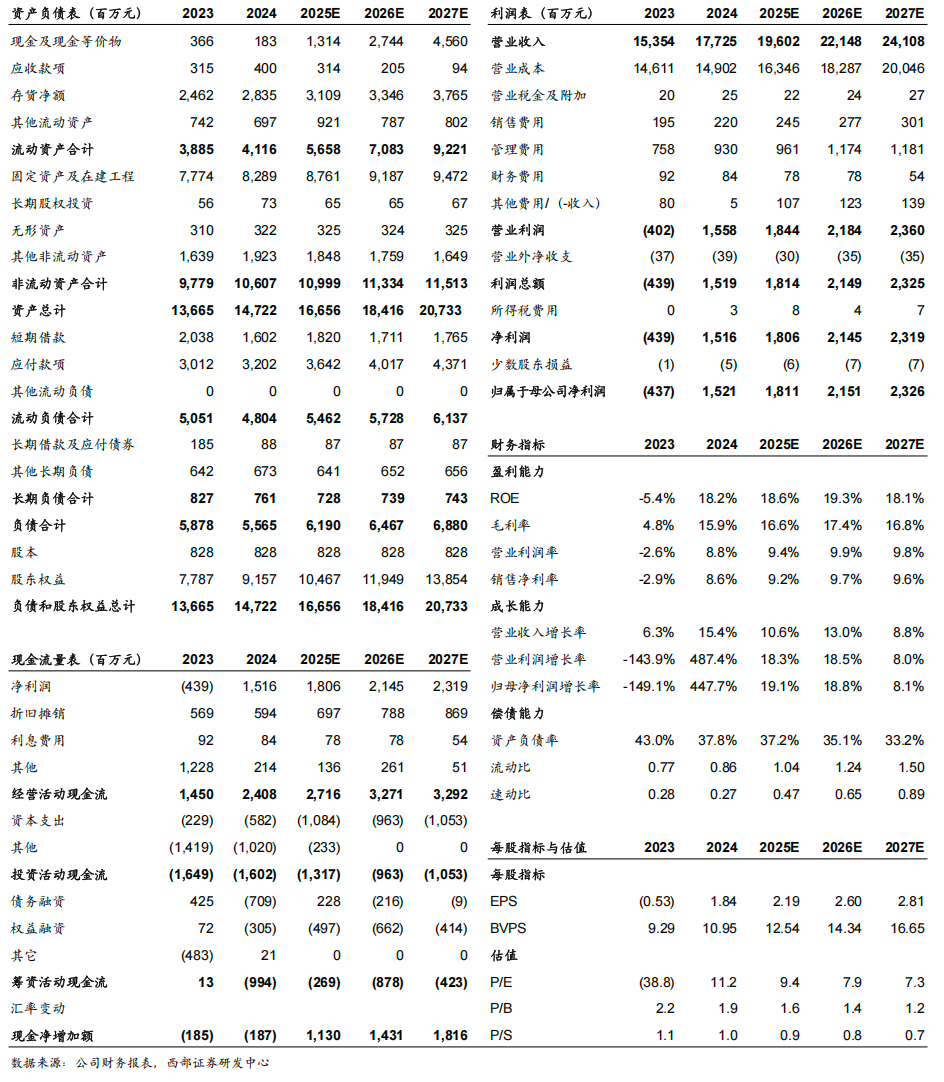

财务报表预测和估值数据汇总

具体分析详见西部证券研究发展中心2025年4月23日对外发布的证券研究报告《立华股份(300761.SZ)24年年报及25年一季报点评:黄羽鸡板块稳步释放利润,生猪板块贡献业绩弹性》

/ 免责声明 /

本公众号推送内容仅面向西部证券股份有限公司(以下简称“西部公司”)机构客户,请勿对本公众号内容进行任何形式的转发。若您并非西部证券机构客户,请取消关注本公众号,不再订阅、接收或使用本公众号中的内容。因本公众号难以设置访问权限,若给您造成不便,烦请谅解!西部证券不会因订阅本公众号的行为或者收到、阅读本公众号推送内容而视相关人员为客户。

本公众号内容基于已公开的信息编制,但作者对该等信息的真实性、准确性及完整性不作任何保证。本公众号所载的意见、评估及预测仅为出具日的观点和判断,该等意见、评估及预测在出具日外无需通知即可随时更改。在不同时期,西部证券可能会发出与本公众号所载意见、评估及预测不一致的研究报告。同时,本公众号所指的证券或投资标的的价格、价值及投资收入可能会波动。西部证券不保证本公众号所含信息保持在最新状态。对于西部证券其他专业人士(包括但不限于销售人员、交易人员)根据不同假设、研究方法、即时动态信息及市场表现,发表的与本公众号不一致的分析评论或交易观点,西部证券没有义务向本公众号所有接收者进行更新。西部证券对本公众号所含信息可在不发出通知的情形下做出修改,投资者应当自行关注相应的更新或修改。

在任何情况下,本公众号所载的观点、结论和建议仅供投资者参考之用,并非作为购买或出售证券或其他投资标的的邀请或保证。客户不应以本公众号取代其独立判断或根据本报告做出决策。该等观点、建议并未考虑到获取本报告人员的具体投资目的、财务状况以及特定需求,在任何时候均不构成对客户私人投资建议。投资者应当充分考虑自身特定状况,并完整理解和使用本公众号内容,不应视本公众号为做出投资决策的唯一因素,必要时应就法律、商业、财务、税收等方面咨询专业财务顾问的意见。西部证券以往相关研究报告预测与分析的准确,不预示与担保本公众号及西部证券今后相关研究报告的表现。对依据或者使用本公众号及西部证券其他相关研究报告所造成的一切后果,西部证券及作者不承担任何法律责任。

本公众号版权仅为西部证券所有。未经公司书面许可,任何机构或个人不得以翻版、复制、发表、引用或再次分发他人等任何形式侵犯本公众号版权。如征得西部证券同意进行引用、刊发的,需在允许的范围内使用,并注明出处为“西部证券研究发展中心”,且不得对本公众号进行任何有悖原意的引用、删节和修改。如未经西部证券授权,私自转载或者转发本公众号,所引起的一切后果及法律责任由私自转载或转发者承担。西部证券保留追究相关责任的权力。本公司具有中国证监会核准的“证券投资咨询”业务资格,经营许可证编号为:91610000719782242D。