从新诺威到石药创新,变的不仅仅是研发费用

从原料药到创新药,从关注当期利润到关注产品管线和现金流。

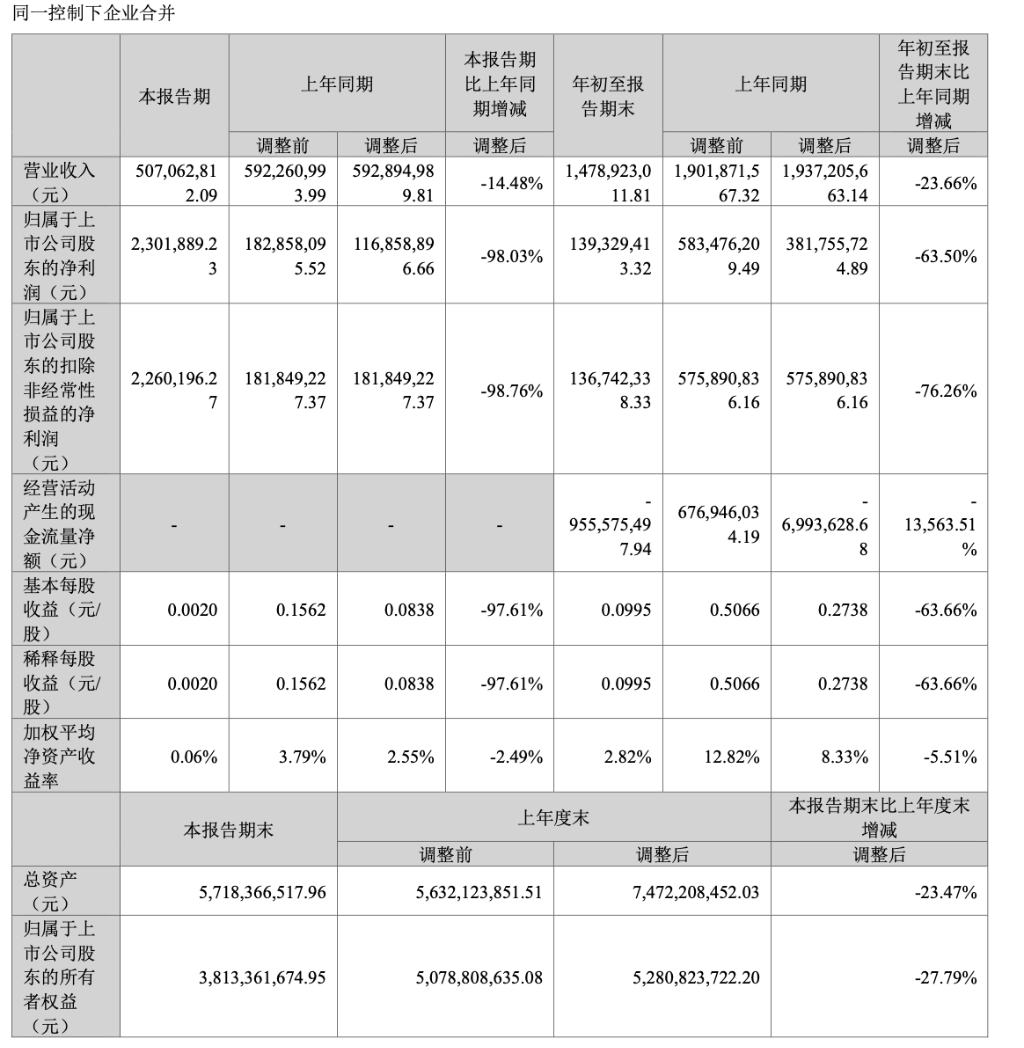

10月23日晚间,新诺威(石药创新)发布了2024年三季度报告。公司前三季度实现营收14.79亿元,同比下降23.66%;归属于母公司股东的净利润为1.39亿元,同比下降63.50%。单季度来看,第三季度实现营收5.07亿元,同比下降14.48%;归母净利润仅为0.02亿元,同比下降98.76%。

新诺威业绩下滑的主要原因有两个:一是原主营业务――原料药和保健品产品价格的下降;二是转型创新药后,研发费用大幅增加。

2024年前三季度,新诺威持股51%的子公司巨石生物研发费用达4.04亿元;其中,第三季度研发费用为1.86亿元,同比增加48.40%,环比增加56.64%。预计全年巨石生物的研发投入将接近6亿元,而石药创新并表后的费用影响约为3亿元。

从最新的财报来看,投资者需要重新审视新诺威从原料药向石药创新(创新药)转型过程中,营收、研发费用和利润的巨大变化,并更加关注产品管线和现金流的动态。

从创新能力和未来产品潜力的角度,重新评估石药创新的财务表现。研发和临床费用的增加,是创新药企必须面对的挑战,也是投资者需要适应的新常态。

并购百克生物,获取现金流+减肥药组合资产

石药创新此次并购百克生物的交易采用收益法评估,估值为76亿元。交易完成后,石药集团的控股比例将从74%提高到79%。该重组方案已通过董事会审议,接下来将提交股东大会和监管机构审核。

并购方案采取发行股份和支付现金相结合的方式,90%的对价通过发行股份支付,10%通过现金支付。保荐机构表示,计划在年底前完成交易并实现并表,但具体进度需视监管审核情况。此外,公司公告的配套融资金额为17亿元,未来将根据实际情况决定是否启动。

2023年,百克生物实现收入23.2亿元,净利润7.8亿元;2024年上半年,收入9.2亿元,净利润3.9亿元。

此次收购将为石药创新带来两大资产:一是现金及现金流资产,二是减肥药组合资产。

首先,百克生物账上拥有13.9亿元的现金和7.8亿元的交易性金融资产,合计21.6亿元。扣除这些类现金资产后,估值约为54亿元,按照2024年预计近8亿元的利润计算,市盈率约为7倍。这意味着并表后,石药创新的现金及类现金资产将超过35亿元(未考虑配套融资)。

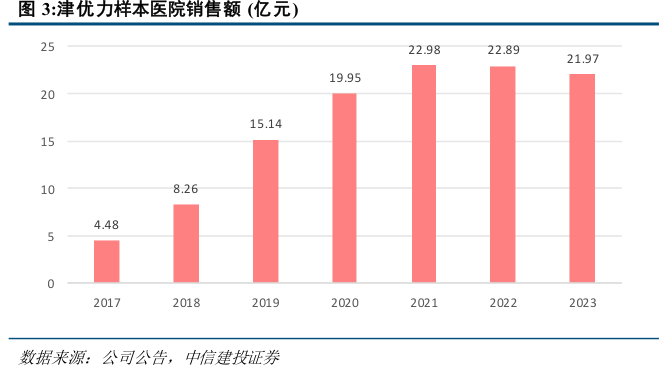

其次,百克生物拥有现金流产品――长效升白制剂津优力。2023年,津优力实现收入22.5亿元(样本医院销售额接近22亿元,同比有所下滑)。由于今年受区域联盟集采影响,预计2024年收入将有所下降,市场预期该产品将为百克生物贡献约7亿元的利润。津优力将为后续创新药的研发提供稳健的营收和现金流,成为公司的“造血机”。

更为重要的是,石药创新通过并购百克生物,将产品管线拓展至减肥、增肌、降糖等领域,并建立了长效蛋白平台。这将大幅提升公司的创新资产价值,增强其在创新药领域的竞争力。

百克生物的GLP-1管线中,减重和降糖产品已进入临床阶段,未来有望在市场中占据重要份额。预计这些GLP-1产品将在2026年底至2027年陆续上市,实现自我造血功能的完善。

具体来看,TG103注射液(创新型长效重组人源GLP-1 Fc融合蛋白)和司美格鲁肽注射液(长效GLP-1类似物)的超重/肥胖和2型糖尿病适应症正在进行III期临床试验,预计从2026年起陆续获批上市。

此外,公司还在临床前阶段布局了司美格鲁肽长效注射液(流体晶剂型)、GLP-1口服小分子片剂以及双靶、三靶产品,并依托平台建立的长效技术,进一步开发慢病治疗领域的相关产品。

在近期的电话会议中,公司透露,长效司美格鲁肽的临床试验申请(NDA)预计今年能获批。替尔泊肽的双靶长效产品也已开发完成,其安全性和疗效优于短效产品。同时,制剂的生物利用度可达到参考产品的5倍以上,这意味着全合成成本仅为原来的1/5。

巨石生物的拐点将现?

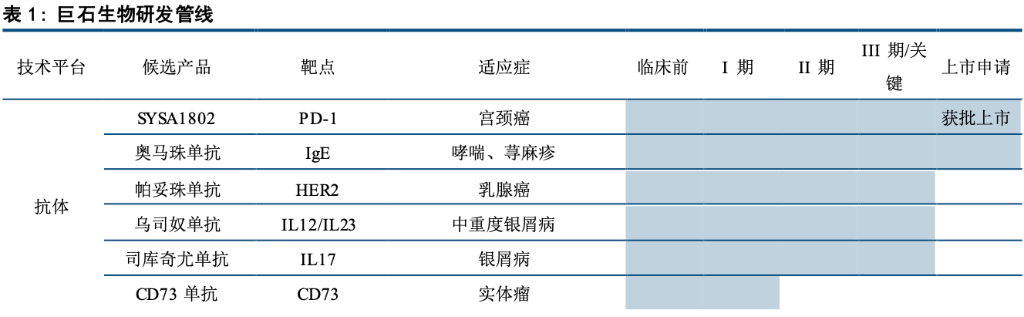

具体来看,巨石生物的产品管线中,PD-1和奥马珠单抗已分别于6月和10月获批,第四季度将带来实际的营收增长,公司的亏损有望开始收窄。明年,巨石生物的乌司奴单抗和HER2 ADC有望上市并实现商业化。如果未来一年研发支出的增长得到控制,巨石生物将进入到营收增长带动亏损逐步减少的自我造血阶段。

在新产品申报方面,今年巨石生物已提交了5个新药临床试验申请(IND),预计年内能获得3-4个批件。根据管线规划,未来每年将以2-3个IND批件的速度推进新药研发。

在潜在的国际合作方面,EGFR ADC产品SYS6010预计将在2025年上半年公布数据,联合奥希替尼的方案有望较快启动III期临床。此前的中报电话会议中,公司曾透露,EGFR ADC目前正与两家国际大型制药公司积极洽谈授权合作,随着更多数据的发布,预计将有进一步的合作进展。

产品授权意味着石药创新未来可能获得一次性的大额收入(部分计入当期利润),并有助于补充现金流。如果EGFR ADC在年内完成对外授权,公司的现金流将进一步增强。这也意味着配套融资的必要性降低。

此前,2023年2月,石药集团新诺威控股的巨石生物与Corbus Pharmaceuticals, Inc.就重组人源化抗Nectin-4抗体药物偶联物SYS6002在美国等国家的开发及商业化签订了独家授权协议,授权金额最高可达6.93亿美元。

2022年7月,石药集团宣布以11.95亿元将Claudin18.2 ADC新药SYSA1801的大中华区以外全球权益授权给Elevation Oncology。这两款产品后续仍有潜在的里程碑付款,同样意味着石药创新未来有更多潜在收入。

另一个投资者关注的问题是,巨石生物剩余49%的股权是否会继续注入上市公司。公司在此前的电话会议中表示,将根据实际情况决定,不一定非要将其注入石药创新的平台。但公司也强调,在完成百克生物的资产注入后,收购巨石生物剩余49%股权不会触发重大资产重组,如果有需要,可以在公司层面随时推进。

对于市场关注的TCE双抗项目,巨石生物的上海研究院正在研发一些与现有管线差异化的新TCE项目,没有必要将石药现有双抗项目并购入内,巨石生物有能力在产品管线中推出更多差异化的产品。

结语

毫无疑问,新诺威已经在向创新药转型的路上走出了第一步,未来的石药创新正在代表中国老牌药企完成转型的全新发展阶段。

风险提示及免责条款

市场有风险,投资需谨慎。本文不构成个人投资建议,也未考虑到个别用户特殊的投资目标、财务状况或需要。用户应考虑本文中的任何意见、观点或结论是否符合其特定状况。据此投资,责任自负。