直击股东大会丨德方纳米:看好新型磷酸盐系正极材料 利于降低电池包瓦时成本

每经记者 孔泽思每经编辑 文多

4月21日下午,德方纳米(SZ300769,股价205.41元,市值357亿元)在深圳市南山区的公司会议室召开了2022年年度股东大会。会后,德方纳米管理层就众多市场关注的话题与在场人员进行了交流。

图片来源:每经记者 孔泽思 摄

图片来源:每经记者 孔泽思 摄对于目前正极材料市场的激烈竞争,德方纳米对公司产品持乐观态度,同时也在发力新型磷酸盐系正极材料。公司董秘何艳艳告诉《每日经济新闻》记者,磷酸锰铁锂电池可以达到更高的电压,同时颗粒更小,体积也会更小,“我们判断未来磷酸锰铁锂会扮演比较重要的角色,它具有更高的能量密度,更好的低温性能和倍率性能,且可以降低电池包瓦时成本。”

回应业绩问题

伴随新能源汽车行业的高景气度,作为锂电四大材料中的关键一环,正极材料的市场需求连年提升。受益于此,德方纳米近两年营收和归母净利润均较快增长。

3月30日晚间,德方纳米披露了2022年年报,公司全年实现营业收入225.57亿元,同比增长355.3%;实现归属于上市公司股东的净利润23.8亿元,同比增长188.36%。

对于业绩快速增长的原因,德方纳米表示,2022年,新能源汽车市场和储能市场在政策和市场的推动下,迎来快速增长,同时上游原材料价格维持在较高水平,公司主要产品纳米磷酸铁锂量价齐升,营业收入规模和净利润规模同比实现较大幅度的增长。

图片来源:每经记者 孔泽思 摄

图片来源:每经记者 孔泽思 摄同时,新增产能的释放也推动了公司业绩提升。2022年,德枋亿纬项目于第二季度顺利投产,曲靖德方年产11万吨磷酸锰铁锂正极材料生产基地项目也于9月底进入试生产阶段。两个项目全部达产后,德方纳米的磷酸盐系正极材料产能达到了37.5万吨/年,产能规模位居行业前列。

不过,在高速扩张的路上,德方纳米的一些指标却与业绩增长“背道而驰”。2022年,公司锂离子电池正极材料业务毛利率为20.07%,下滑了8.73个百分点。经营活动产生的现金流量也减少了61.36亿元。

德方纳米方面表示,利润率是一个比较综合的体现,和上游原材料的价格、产品销售价格,以及综合费用控制都有很大关系。利润率在短期内存在一定的波动,长期看会维持在一个合理水平。对于接下来的行情,德方纳米则认为,新入局企业的产能需要等待市场验证,短期内有利于公司获得更高的市占率。

而对于现金流问题,何艳艳向《每日经济新闻》记者解释道,主要是公司与客户之间的交易多以银行承兑汇票的结算方式为主,票据多用于背书支付材料款或工程设备款,不涉及现金流入或流出,所以公司的经营现金呈现净流出。其次,是因为公司去年的在建工程比较多,需要比较大的资金投入。

寻求更多增长点

作为国内锂电正极材料的龙头企业,德方纳米的主要产品为磷酸铁锂。年报显示,磷酸盐系正极材料占公司营收比例为99.91%。

2022年,上游主要原材料碳酸锂价格上涨迅猛,带动了正极材料价格上涨,诸多企业和跨界入局者也开始加码产能。高工产研锂电研究所(GGII)数据显示,2022年中国锂电正极材料市场出货量190万吨,同比增长68%,其中磷酸铁锂正极材料出货量达111万吨。但据GGII统计,2022年投资新建的磷酸铁锂正极材料项目就超40个,总计规划新增产能超过525万吨。

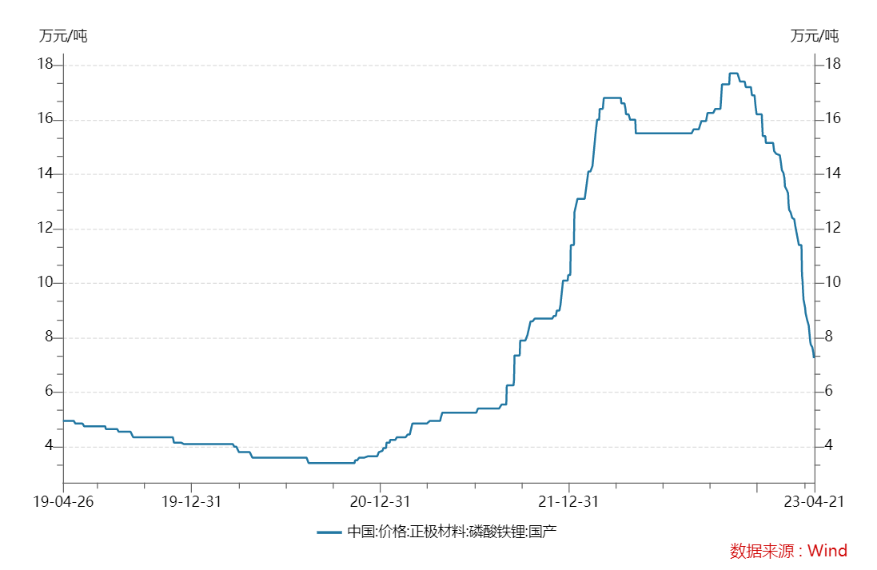

随着碳酸锂价格的下行,叠加行业产能过剩,磷酸铁锂价格也在持续下滑。Wind数据显示,磷酸铁锂价格从2021年起持续攀升,在2022年第一季度达到约16.8万元/吨的高点,此后经历了小幅回落,又在当年末上摸至17.7万元/吨的顶点。随后,磷酸铁锂价格一路走低,2023年4月21日的价格已下滑至约7万元/吨。

德方纳米认为,随着越来越多的企业入局磷酸铁锂行业,未来磷酸铁锂行业将会形成结构性产能过剩,高端产能不足,中低端产能过剩,行业或将迎来洗牌。

同时,为寻找新的业绩增长点,德方纳米也正在发力新型磷酸盐系正极材料。去年9月,曲靖德方年产11万吨磷酸锰铁锂正极材料生产基地项目进入试生产阶段。长期来看,德方纳米已规划33万吨新型磷酸盐系正极材料产能。

何艳艳告诉《每日经济新闻》记者,磷酸锰铁锂电池可以达到更高的电压,同时颗粒更小,体积也会更小,“我们判断未来磷酸锰铁锂会扮演比较重要的角色,它具有更高的能量密度,更好的低温性能和倍率性能,且可以降低电池包瓦时成本。”

此外,面对近期碳酸锂原材料价格的大幅波动,德方纳米方面也谈到了公司应对风险的方法。一是加强和战略供应商谈判,通过协议规避原料价格大起大落的冲击;二是大力发展回收,德方纳米在这方面具有一定的成本优势,会将回收作为重点方向发展。