磷酸铁锂龙头德方纳米前三季度亏掉10亿元,毛利率大降20个百分点

碳酸锂价格大降,国内磷酸铁锂正极材料龙头德方纳米(300769.SZ)前三季度亏损约10亿元。

德方纳米10月27日晚发布三季报,2023年前三季度实现营业收入143.07亿元,同比略降0.76%;归母净利润、扣非后净利润分别为-9.96亿元、-10.32亿元,上年同期归母净利润和扣非净利润均在18亿元左右。

前三季度总营业收入较上年同期基本持平,净利润却由盈转亏至大额亏损约10亿元,一把亏掉2021年全年净利润。

德方纳米在今年一季度出现自2020年四季度以来的近9个季度的首次亏损,第一、二季度归母净利润分别亏损7.17亿元、3.27亿元;第三季度净利润0.48亿元,同比大降超9成。

德方纳米业绩由盈转亏主要受到碳酸锂价格大幅滑落影响。

据德方纳米此前表示,今年1-4月份,受主要原材料锂盐的价格大幅下跌及下游需求放缓影响,公司产品销售价格随着锂盐的价格的下跌而下降。

而成本方面,此前积累的较高价位的原材料库存消化,叠加下游需求减少的背景下公司的开工率下滑,设备稼动率不足,导致公司生产成本较高。

三季度环比扭亏为盈,主要系2023年5月开始,随着下游需求逐步恢复,公司的产能利用率开始回升,产品销售价格亦有所上涨,盈利能力逐渐恢复。

德方纳米作为国内磷酸铁锂正极材料龙头,在国内市场占据20%以上的份额。公司业绩随行业高景气度而爆发,也随着景气度下行而“从云端跌落”。

磷酸铁锂是目前主流的锂离子电池正极材料,主要原材料为碳酸锂,占比约30%,因此其价格走势和原材料碳酸锂高度趋同。

过去两年多,受益于新能源车的快速渗透及锂电池的需求激增,锂盐价格飞涨,德方纳米也在2021年、2022年迎来业绩大爆发,归母净利润分别约8亿元、24亿元,同比分别大涨2918.83%和188.36%。

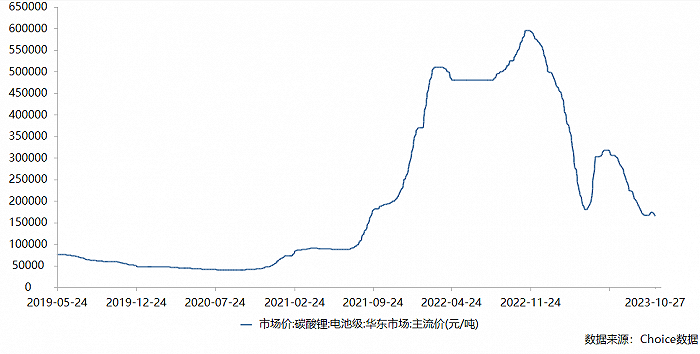

不过,这一情况在今年逆转。Choice数据显示,2022年11月,电池级碳酸锂价格最高接近60万元/吨,2023年以来进入下行阶段,一季度最低跌破20万元/吨,4月-5月曾快速上涨至30万元/吨以上,但随后价格震荡下行,截至10月27日,电池级碳酸锂价格仅为16.60万元/吨。

磷酸铁锂价格变动趋势与电池级碳酸锂相同,其价格于2022年11月触及新高,达17.3万元/吨,随后震荡下行。截至今年10月27日,磷酸铁锂价格仅为6万元/吨。

值得一提的是,由于下游锂电池厂商集中度较高,德方纳米议价能力也较为有限。2022年,公司前5大客户占年度销售总额比例超94%,其中对第一大客户宁德时代的销售额占比近50%。

受碳酸锂价格的下滑及磷酸铁锂行业产能过剩影响,德方纳米产品价格下滑,公司近三年毛利率大幅下降。2021年、2022年公司毛利率分别约为29%和20%;2023年前三季度,公司销售毛利率仅2.18%,较去年同期的22.24%下滑超20个百分点。

在锂盐价格下跌之际,随着行业新增产能的投产,2023年磷酸铁锂正极材料面临过剩。

据了解,在国内磷酸铁锂行业中,湖南裕能(301356.SZ)、德方纳米和龙蟠科技在2022年分别以32.39万吨、17.2万吨和9.5万吨的磷酸铁锂出货量,位列行业前三。

根据规划,湖南裕能2023年年底产能预计超过60万吨。德方纳米规划到2025年底磷酸铁锂产能达到34.5万吨/年。据龙蟠科技官网,计划到2025年,其磷酸铁锂规划总产能将达到50万吨。

磷酸铁锂产能过剩早已显现端倪。动力电池应用分会数据显示,今年上半年我国动力磷酸铁锂电池累计产量约194GWh,而装机量仅有103.9GWh,生产装机率仅有53.6%。也就是说已经存在将近一半的“相对产能过剩”。

国盛证券表示,从目前各厂商的产能规划看,2022年-2025年中国铁锂系正极材料行业供给将从127万吨提升至481.2万吨,对比全球需求看,今年磷酸铁锂正极材料将会经历产能出清阶段。

东吴证券研报预测,2023年全国磷酸铁锂整体供给量将达到237.1万吨,但是需求量仅184.6万吨,将过剩52.5万吨。浙商证券预测,2025年仅国内磷酸铁锂产能就将达575万吨,而机构预测2025年全球磷酸铁锂需求量仅约267万吨,产能将超过需求量300多万吨。

湖南裕能(301358.SZ)10月27日晚发布的三季报显示,公司虽未陷入亏损,但 “增收不增利”。前三季度实现营业总收入343.28亿元,同比上升29.44%;归母净利润15.42亿元,同比下降27.2%。其中,第三季度营业总收入111.5亿元,同比下降10.3%,第三季度归母净利润3.03亿元,同比下降37.44%。