拉卡拉收购遇挫,另起炉灶继续进军信用信息服务业

2016年转手出售,2021年计划买回,直到10月28日公告终止转让,拉卡拉与北京中北联信用评估有限公司(以下简称“中北联”)的这场饱受质疑的收购故事才迎来终篇,以失败结尾。

不过,拉卡拉进入信用信息服务的心未死,行业终止收购的另一面,又计划另起炉灶新设“考拉信科”,聚焦人工智能的应用,主要开展金融领域信用数据信息产品及相关智能应用研发推广。

在业内看来,终止收购也是保护公司及股东利益的表现,进入信用信息服务行业不失为一种明智之举,但也需要吸取前车之鉴,在合规框架下进行展业。

收购遇挫

10月28日,拉卡拉官宣终止收购中北联,因交易推进过程中外部市场环境发生变化,经友好协商,交易各方一致同意终止本次股权转让,并形成新的交易方案。

拉卡拉进一步称,公司拟与关联方西藏考拉科技发展有限公司(以下简称“考拉科技”)、北京考拉昆仑投资管理有限公司(以下简称“考拉昆仑”),及非关联方天津邦得久石信息咨询合伙企业(有限合伙)、深圳苹果树数据科技有限公司、北京澄文企业管理合伙企业(有限合伙)共同投资设立珠海横琴考拉信科数字技术有限公司(以下简称“考拉信科”)。其中,拉卡拉认缴出资额3000万元,持股比例30%,资金来源为自有资金。

对于此举考虑及对公司业务影响,北京商报记者向拉卡拉采访,后者称以公司官方公告为准。

从公告内容来看,拉卡拉本次终止收购中北联股权,交易各方均不涉及任何违约责任,不会影响公司的正常生产经营,不会对公司财务状况产生不利影响,也不存在损害公司及公司股东利益的情况。

考拉信科成立后,将聚焦人工智能的应用,主要开展金融领域信用数据信息产品及相关智能应用研发推广,为金融市场参与机构及从业人员提供信息和技术服务。

拉卡拉这一纸公告,将大众视野拉回至三年前,2021年8月,为进入信用信息服务行业,拉卡拉曾宣布使用自有资金人民币5000万元向考拉科技、考拉昆仑购买其持有的中北联100%股权。

但这一交易当时颇受争议,只因中北联是拉卡拉此前设立的子公司,曾在2016年计划上市时已被剥离至拉卡拉的两大股东联想控股和董事长孙陶然,2021年上半年未经审计的净资产为2019万元,一旦完成交易,该次收购溢价接近3000万元,因此也被质疑将资产左手倒右手从中获利。

对于此次收购遇挫,博通咨询首席分析师王蓬博认为,此举或与证券市场监管有关,毕竟中北联曾是拉卡拉上市前剥离的子公司,此次收购属于高溢价收购大股东资产的行为,这一行为曾受到市场的质疑,终止收购也是保护公司及股东利益的表现。

素喜智研高级研究员苏筱芮同样认为,拉卡拉选择放弃此前的收购方案,确实受到了外部舆论影响,此番新设相较此前方案更有助于维护其市值稳定。但需关注的是,此次考拉信科所聚焦的信用数据信息产品,早年间拉卡拉旗下考拉征信曾有所涉及,但彼时同样是由于外部重大舆情影响,拉卡拉与其“撇清关系”。

在苏筱芮看来,在当前数据要素蓬勃发展的当下,拉卡拉进入信用信息服务行业不失为一种明智之举,但也需要吸取前车之鉴,在合规框架下进行展业,从源头建立健全信用信息相关规范管理制度,在采集、传输、共享等环节建好“防火墙”。

净利承压

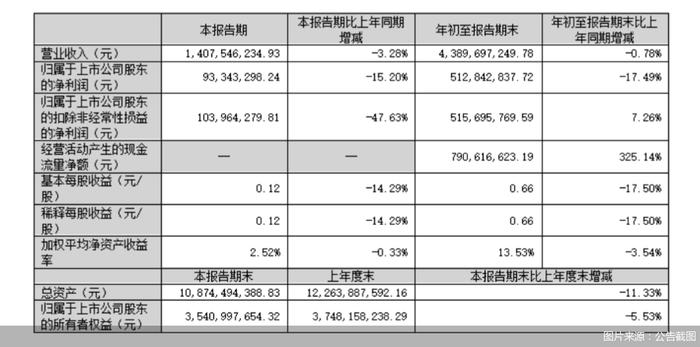

官宣终止收购当日,拉卡拉也公布了公司三季度财报,前三季度,公司实现主营业务收入43.90亿元,同比减少0.78%,其中,数字支付业务收入为39.1亿元,同比增长1.89%。

利润方面,前三季度,公司实现归母净利润5.13亿元,扣除非经常性损益后归母净利润为5.16亿元,同比增长7.26%。其中,扣非后归母净利润同比减少9500万元,拉卡拉称,主要受去年同期存在计入经常性损益的投资收益5000万元以及支付服务收入的季节性差异等因素影响。

单三季度来看,拉卡拉实现营业总收入14.08亿元,同比下降3.28%;归母净利润9334.33万元,同比下降15.2%;扣非净利润1.04亿元,同比下降47.63%。

拉卡拉财报还指出,报告期内,公司坚定推进数字化经营战略,进一步优化支付服务,丰富“支付+Sass”解决方案,积极布局跨境支付领域,提升商户数字化经营服务能力。前三季度,公司支付交易金额3.19万亿元,市场份额稳中有升。其中,扫码交易较快增长,交易金额1万亿元,同比增长18.86%;银行卡交易金额2.18万亿元,同比减少14.80%,但降幅低于行业总体水平。

苏筱芮评价,目前看,拉卡拉前三季度扫码交易同比增长18.86%较为亮眼,但结合2024年上半年扫码交易同比增长28%的数据来看,2024年三季度单季数据并不理想。根据财务报表来看,净利润下滑主要由三季度单季营收的下滑导致。结合拉卡拉的营收模式来看,数字支付业务为其主营业务,且营收增长贡献以数字支付作为支柱,而三季度扫码交易规模增长不及预期,并且银行卡交易金额仍处于下行之中,故而拖累了净利润指标。

观察拉卡拉三季度财报表现,王蓬博同样称,可以看出拉卡拉扫码交易持续增长,但银行卡交易受行业大环境影响较大,降幅较快,受此影响,三季度单季度主营收入14.08亿元,增长速度较为缓慢,另外,由于扫码交易利率较低,公司归母净利润下滑明显,同样反映出公司在盈利能力方面面临一定压力。

“但仍然能看到,拉卡拉经营活动产生的现金流量净额7.91亿元,同比增长325.14%,这表明公司的经营活动现金流入情况良好,具有较强的资金获取和运营能力,此外,拉卡拉也在进行产品创新,发布新一代微智能Pos,并且在App上加载数字化经营管理模块等措施,其实也是在积极拓展业务范围的表现。市场的疑问主要在于何时能真正转化为盈利性收益。”王蓬博说道。

阵痛持续

盈利承压的另一面,引发市场关注的还有拉卡拉不断受到的罚单。

尽管是支付老兵,但拉卡拉近年来罚单不断。就在2024年8月,人民银行四川省分行公布的行政处罚信息显示,因违反清算管理规定,未按规定向检查组提供真实、完整的检查资料,拉卡拉成都分公司被警告,被合计罚没近390万元。

2024年3月,拉卡拉因违反规定将外汇汇入境内、违反规定将境内外汇转移境外以及未按照规定报送财务会计报告、统计报表等资料,被国家外汇管理局给予警告,并处13.81万元罚款,没收违法所得1105.55元,合计罚没13.91万元。

苏筱芮认为,频繁被罚一方面为从事收单业务支付机构的一种通病,经常在商户审核不严、违反清算管理规定等方面“栽跟头”,另一方面也是因为机构自身内控仍存有疏漏,尤其拥有数量庞大分支的支付机构,更需要不断强化合规意识,定期开展合规培训,完善合规的日常管理。

值得一提的是,当前,在支付收单等费率“薄利”的大背景之下,机构选择横向拓展“支付+”解决方案、拓展合作商户及场景方成为大势所趋。但不论是异业场景合作、“支付+SaaS”还是银行联合收单等“支付+”路径,对机构的合规水平均提出了较高要求,尤其是一些大型机构,对合作方的客诉率、是否存在重大违规行为提出明确规定甚至采取“一票否决制”。因此,苏筱芮认为,后续像拉卡拉这样的头部支付机构仍需以合规为本进行踏实展业,避免在与腰部机构的竞争之中出现“滑铁卢”。

王蓬博同样称,支付行业技术不断创新,这些创新业务的回报周期可能较长,在短期内难以带来明显的收入增长。相关机构在转型路上,阵痛还将持续,机构也要持续加强合规建设,探索边界,找到新的业务模式和增长点。

北京商报记者刘四红