ЙњКЃЛЏЙЄ&аТВФСЯ|жаМђПЦММЖЏЬЌбаОПЃККНПеКНЬьИпОАЦјЧ§ЖЏвЕМЈдіГЄЃЌаТВњФмНЈЩшжњСІГЩГЄМгЫй

ЃЈРДдДЃКППЦзЛЏЙЄЙЩЃЉ

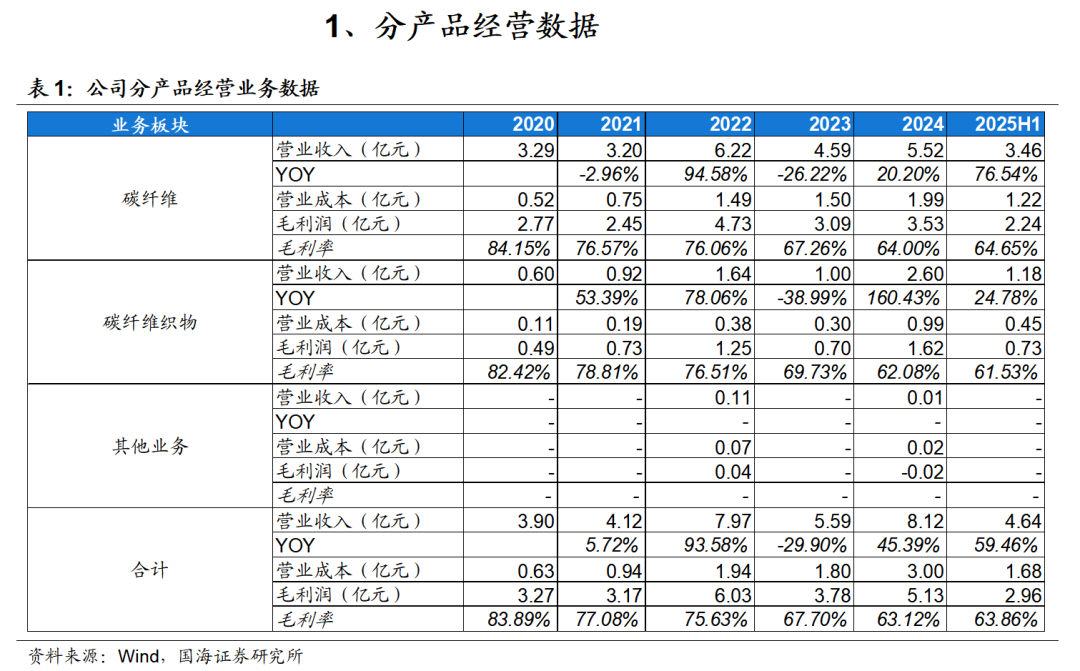

01ЖЉЕЅНЛИЖНкзрГжајМгПьЃЌ2025H1вЕМЈКЭгЏРћФмСІЭЌБШДѓЗљЬсЩ§

КНПеКНЬьЁЂИпЖЫзАБИЕШСьгђЖдИпадФмЬМЯЫЮЌЕФашЧѓе§ПьЫйдіГЄЃЌЙЋЫОзїЮЊЙњФкИпЖЫЬМЯЫЮЌжиЕуЦѓвЕЃЌНЋгХЯШЪмвцгкетвЛЪаГЁЛњгіЁЃ2025ФъЩЯАыФъЃЌЙЋЫОЪЕЯжгЊвЕЪеШы4.64вкдЊЃЌЭЌБШдіГЄ59.46%ЃЛЙщФИОЛРћШѓ2.08вкдЊЃЌЭЌБШдіГЄ99.15%ЃЛПлЗЧЙщФИОЛРћШѓ1.98вкдЊЃЌЭЌБШдіГЄ112.42%ЃЛМгШЈЦНОљОЛзЪВњЪевцТЪЮЊ4.67%ЃЌЭЌБШдіГЄ2.14ИіАйЗжЕуЃЛЯњЪлУЋРћТЪ63.86%ЃЌЭЌБШдіГЄ3.22ИіАйЗжЕуЃЛЯњЪлОЛРћТЪ44.91%ЃЌЭЌБШдіГЄ8.94ИіАйЗжЕуЁЃЗжВњЦЗПДЃЌ2025ФъЩЯАыФъЬМЯЫЮЌЪеШы3.46вкдЊЃЌЭЌБШдіГЄ76.54%ЃЌУЋРћТЪ64.65%ЃЌЭЌБШдіГЄ2.72ИіАйЗжЕуЃЛЬМЯЫЮЌжЏЮяЪеШы1.18вкдЊЃЌЭЌБШдіГЄ24.78%ЃЌУЋРћТЪ61.53%ЃЌЭЌБШдіГЄ3.75ИіАйЗжЕуЁЃ

ЙЋЫОКЫаФВњЦЗдкжиЕуаЭКХжаЕФгІгУеМБШВЛЖЯЬсЩ§ЃЌЖЉЕЅНЛИЖНкзрГжајМгПьЃЌвЕЮёдіГЄЖЏФмЧПОЂЁЃ2025ФъЩЯАыФъЃЌЙЋЫОШ§ЦкЯюФПВњФмХРЦТНјеЙЫГРћЃЌНЋЮЊвЕМЈдіГЄЬсЙЉгаСІжЇГХЁЃЫцзХИпадФмВњЦЗZT9HЪеШыеМБШЕФЬсЩ§ЃЌЕўМгЙцФЃаЇгІЕФж№ВНЯдЯжЃЌЙЋЫООЛРћШѓгаЭћЮШВНЬсИпЁЃ

022025Q2вЕМЈЭЌБШДѓЗљдіГЄЃЌгЏРћФмСІЭЌБШЬсЩ§

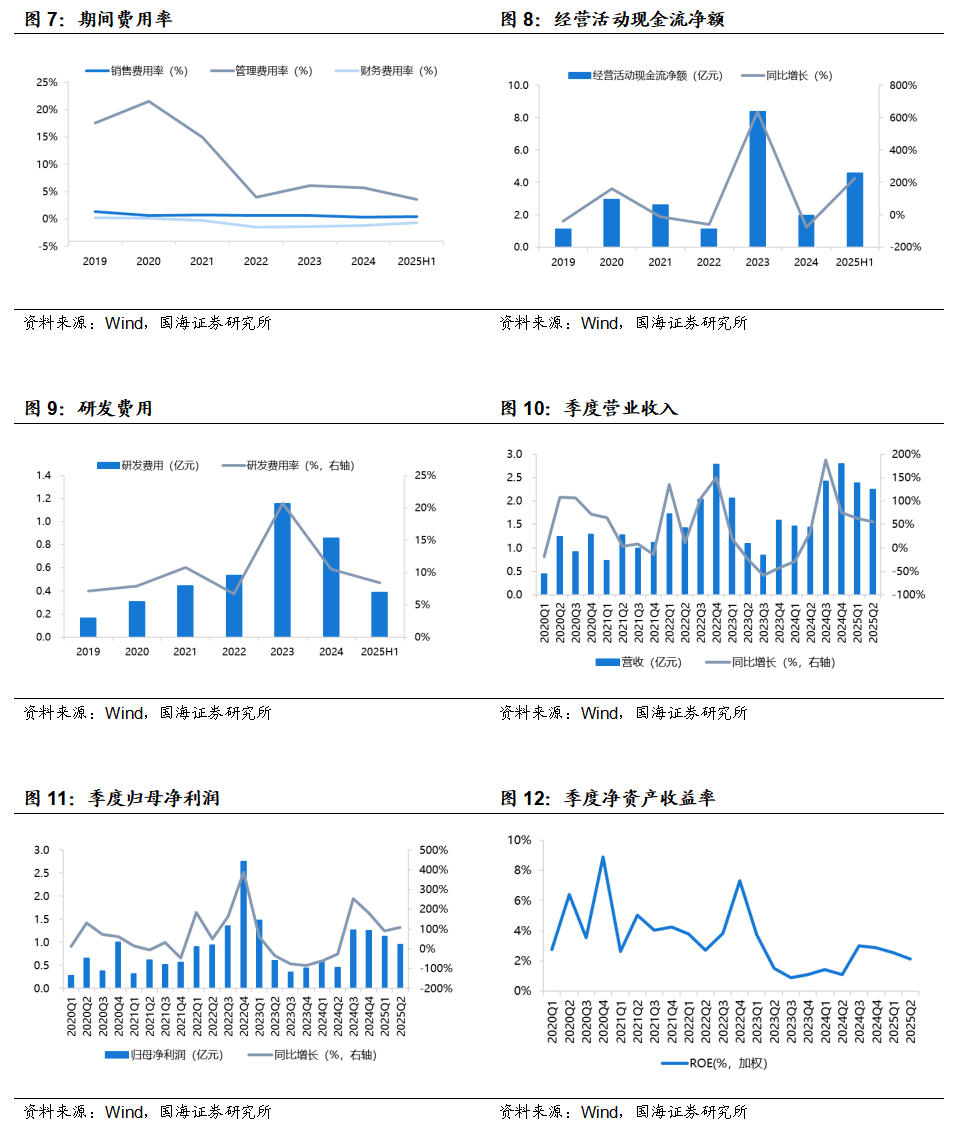

2025Q2ЙЋЫОЪЕЯжгЊЪе2.25вкдЊЃЌЭЌБШдіГЄ55.96%ЃЌЛЗБШМѕЩй5.93%ЃЛЪЕЯжЙщФИОЛРћШѓ0.95вкдЊЃЌЭЌБШдіГЄ109.41%ЃЌЛЗБШМѕЩй16.05%ЃЛROEЮЊ2.15%ЃЌЭЌБШдіГЄ1.05ИіАйЗжЕуЃЌЛЗБШМѕЩй0.42ИіАйЗжЕуЁЃЯњЪлУЋРћТЪ60.27%ЃЌЭЌБШдіГЄ0.96ИіАйЗжЕуЃЌЛЗБШМѕЩй6.96ИіАйЗжЕуЃЛЯњЪлОЛРћТЪ42.29%ЃЌЭЌБШдіГЄ10.78ИіАйЗжЕуЃЌЛЗБШМѕЩй5.10ИіАйЗжЕуЁЃ

ЦкМфЗбгУЗНУцЃЌ2025Q2ЙЋЫОЯњЪлЗбгУТЪ0.40%ЃЌЭЌБШ+0.10pctЃЌЛЗБШ-0.21pctЃЛЙмРэЗбгУТЪ4.56%ЃЌЭЌБШ-0.63pctЃЌЛЗБШ+1.88pctЃЛбаЗЂЗбгУТЪ11.08%ЃЌЭЌБШ-10.90pctЃЌЛЗБШ+5.21pctЃЌжївЊЯЕЙЋЫОВњЯпгХЯШгУгкЩњВњЃЌбаЗЂНкзрЪЪЖШЗХЛКЃЛВЦЮёЗбгУТЪ-0.62%ЃЌЭЌБШ+1.05pctЃЌЛЗБШ+0.04pctЁЃ

03КНПеКНЬьашЧѓЭњЪЂЃЌИпадФмЬМЯЫЮЌМАХфЬзВњЦЗЯюФПДђПЊГЩГЄПеМф

ЙЋЫО2022ФъФМЭЖЯюФПФММЏзЪН№ОЛЖю19.85вкдЊЃЌНижЙ2025Фъ6дТ30ШеРлМЦЪЙгУ19.48вкдЊЃЌжБНгЭЖШыИпадФмЬМЯЫЮЌМАжЏЮяВњЦЗЯюФПЃЈШ§ЦкЃЉ15.98вкдЊЃЌЭЖзЪНјЖШДяЕН96.85%ЃЌЦфжаЃКНЈжўЙЄГЬЗбгУдМЮЊ3.47вкдЊЃЌЩшБИЙКжУВПЪ№АВзАЗбгУЮЊ11.83вкдЊЃЌЦфЫћЗбгУдМЮЊ0.68вкдЊЁЃдЄМЦ2026Фъ6дТ30ШеДяЕНдЄЖЈПЩЪЙгУзДЬЌЁЃ

ЫцзХЯТгЮгІгУСьгђЕФГжајЭиеЙКЭЪаГЁашЧѓЕФПьЫйдіГЄЃЌЙЋЫОЯжгаЬМЯЫЮЌВњФмвбФбвдТњзуПЭЛЇГжајашЧѓЁЃ2025Фъ5дТ31ШеЃЌЙЋЫОЗЂВМЙЋИцФтвдздгазЪН№ЭЖзЪ14.02вкдЊНЈЩш2000Жж/ФъИпадФмЬМЯЫЮЌМАХфЬзВњЦЗЯюФПЃЈЫФЦкЃЉЃЌРЉДѓОлБћЯЉыцдЫПЁЂЬМЯЫЮЌЕФЩњВњЙцФЃЃЌдіМгИпадФмЬМЯЫЮЌЕФЙЉгІСПЁЃЯюФПНЈЩшЦкЮЊ3ФъЃЌДяВњФъЕФФъЯњЪлЪеШы15.88вкдЊЃЌФъРћШѓзмЖюЮЊ9.10вкдЊЃЌОЛРћШѓЮЊ7.74вкдЊЁЃ

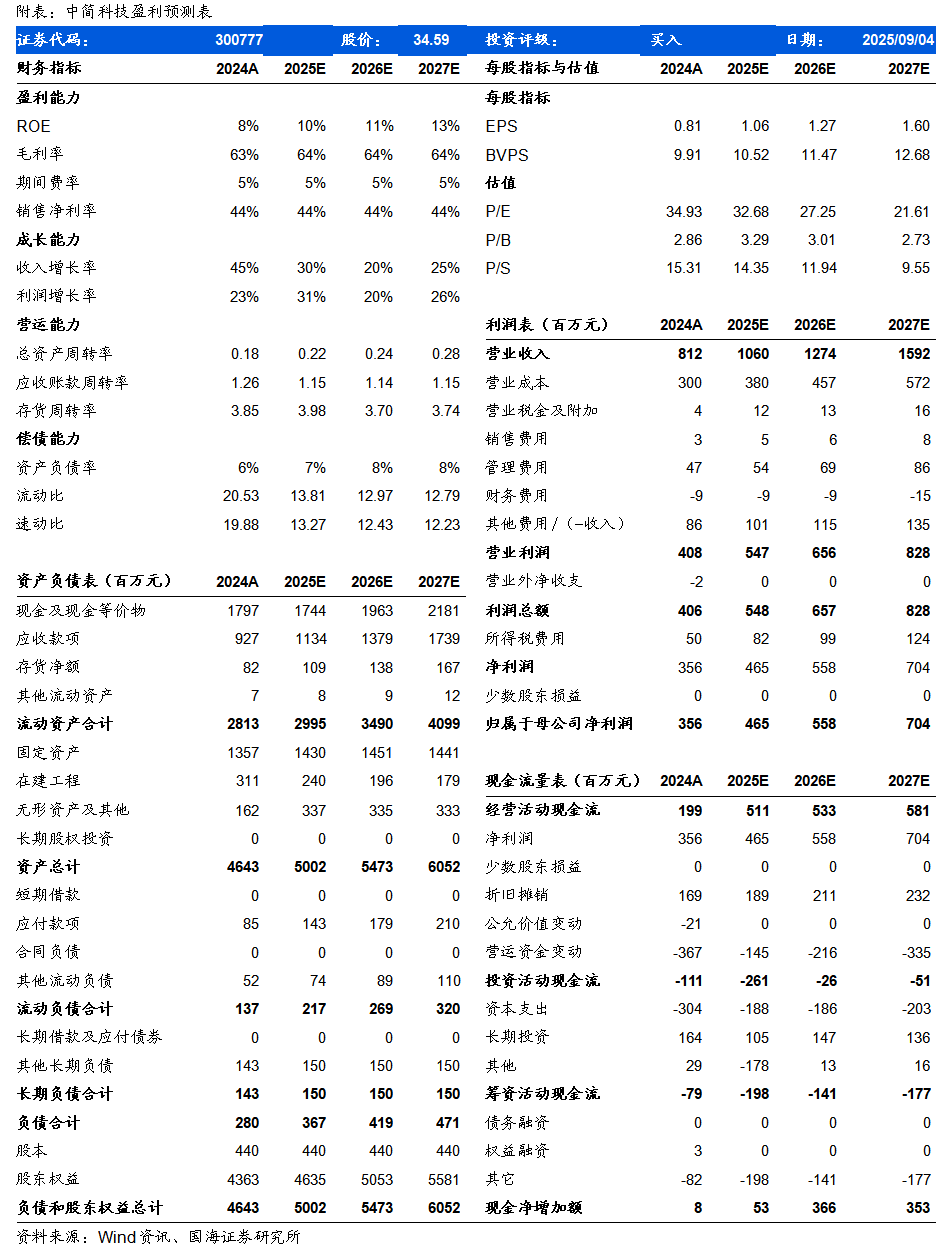

КНПеКНЬьгІгУСьгђЮЊДњБэЕФИпММЪѕзАБИбажЦЁЂХњВњЖдИпадФмЬМЯЫЮЌгаГжајашЧѓЃЌЫцзХЙЋЫОВњФмЕФЪЭЗХМАРЉДѓЃЌПЩгааЇНЋММЪѕбаЗЂгХЪЦзЊЛЏЮЊВњФмгХЪЦЁЃдЄМЦЙЋЫО2025-2027ФъгЊвЕЪеШыЗжБ№ЮЊ10.60ЁЂ12.74ЁЂ15.92вкдЊЃЌЙщФИОЛРћШѓЗжБ№4.65ЁЂ5.58ЁЂ7.04вкдЊЃЌЖдгІЕФPEЗжБ№ЮЊ33ЁЂ27КЭ22БЖЃЌЮЌГжЁАТђШыЁБЦРМЖЁЃ

КъЙлОМУВЈЖЏЗчЯеЃЛПЭЛЇМЏжаЖШНЯИпЕФЗчЯеЃЛЪаГЁОКељМгОчЕФЗчЯеЃЛгІЪееЫПюЛиЪеВЛМАЪБЕФЗчЯеЃЛдВФСЯМлИёВЈЖЏЕФЗчЯеЁЃ

жЄШЏбаОПБЈИцЃКЁЖжаМђПЦММЙЋЫОЖЏЬЌбаОПЃККНПеКНЬьИпОАЦјЧ§ЖЏвЕМЈдіГЄЃЌаТВњФмНЈЩшжњСІГЩГЄМгЫйЁЗ

ЖдЭтЗЂВМЪБМфЃК2025Фъ9дТ5Ше

ЗЂВМЛњЙЙЃКЙњКЃжЄШЏЙЩЗнгаЯоЙЋЫО

БОБЈИцЗжЮіЪІЃК

РюгРРк SACБрКХЃКS0350521080004

ЖВЎПЅSACБрКХЃКS0350521080009