东海研究 | 卓胜微(300782):芯卓产能稳步爬坡,L-PAMiD已通过部分品牌客户验证

证券分析师:

方霁,执业证书编号:S0630523060001

邮箱:fangji@longone.com.cn

// 报告摘要 //

事件概述:卓胜微发布2024年半年度报告,2024Q2公司实现营业收入10.95亿元(yoy+14.84%,qoq-7.95%),实现归母净利润1.57亿元(yoy-37.39%,qoq-20.82%),实现扣非归母净利润1.60亿元(yoy-35.81%,qoq-17.97%),综合毛利率41.40%(yoy-7.83pcts,qoq-1.38pcts)。2024年上半年,公司实现营业收入22.85亿元(yoy+37.20%),实现归母净利润3.54亿元(yoy-3.32%),实现扣非归母净利润3.54亿元(yoy-3.43%),综合毛利率42.12%(yoy-6.94pct)。

射频模组占比稳步提升,叠加芯卓产线前期折旧与部分细分市场竞争压力影响,毛利率短期承压。在安卓市场步入平台期的背景下,公司二季度毛利率虽然仍维持在公司目标毛利率区间内,但同环比均有所下滑,一方面受成熟产品市场竞争加剧影响,另一方面公司射频模组营收近年来占比持续提升,2024上半年占比已达42.29%,而模组产品的复杂程度和较高的封装成本导致其毛利率通常低于分立器件毛利率,公司上半年分立器件毛利率为43.25%,模组毛利率为40.71%。此外,芯卓项目仍处于建设阶段,前期折旧较大,2024年上半年公司固定资产折旧变动金额约2.6亿元,预计全年折旧金额约为5.2亿元,短期内给公司盈利端带来较大压力,但随着后续产能利用率的逐渐上升,规模优势有望凸显,毛利率将回升至更高水位。

强化Fab-Lite生产模式,6英寸与12英寸产线产能逐步爬坡,产品中使用自产滤波器比例已达到较高水平,逐步构建资源平台护城河。(1)公司6英寸滤波器产线的产品品类已实现全面布局,具备双工器/四工器、单芯片多频段滤波器等分立器件的规模量产能力,同时集成自产滤波器的DiFEM、L-DiFEM、GPS模组等产品已成功导入多家品牌客户并持续放量。上半年,公司6英寸滤波器晶圆生产线自稳定规模量产以来实际发货已超过10万片。(2)12英寸产线方面,公司12英寸IPD平台已正式进入规模量产阶段,L-PAMiF、LFEM等相关模组产品中采用自产IPD滤波器的比例已达到较高水平。此外,公司12英寸射频开关和低噪声放大器的第一代工艺生产线已实现工艺通线,并于第二季度进入量产阶段,产能开始持续爬坡,目前自产的射频开关已实现量产出货,已覆盖多家品牌客户以及绝大部分ODM客户。与此同时,公司正在建设高端先进模组技术能力,通过3D堆叠封装形式实现更好的性能和面积优势,产品已经进入验证阶段。

L-PAMiD模组系列已在部分品牌客户验证通过,实现供应链全国产,打造高端产品自主可控能力。作为射频前端模组中集成度最高,技术难度最复杂的明珠型产品,公司L-PAMiD模组集成6英寸滤波器晶圆生产线自产的高端滤波器MAX-SAW,产品工艺水平国内领先。目前该模组系列已在部分品牌客户验证通过,公司研发覆盖全频段,Phase7和Phase8系列架构方案也在同步推进,未来有望依靠自主可控能力不断提高市占率。

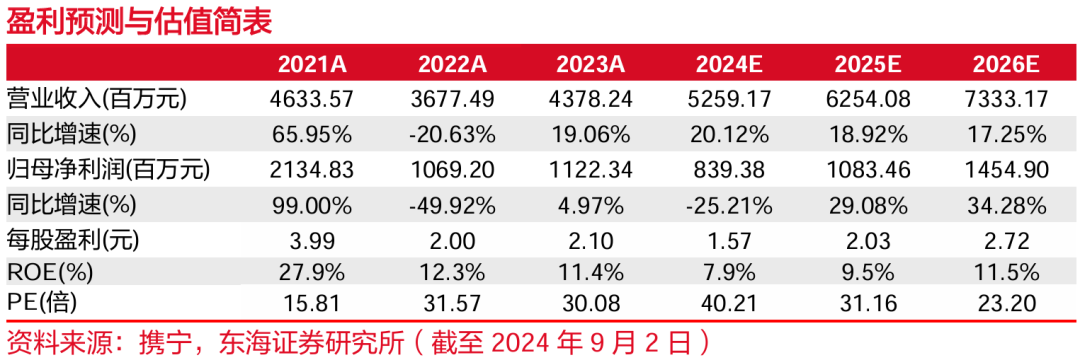

投资建议:盈利预测维持“买入”评级。公司为国内首家拥有自主晶圆产线并实现供应链全国产化的射频前端公司,未来随着产线规模效应凸显后有望实现成熟产品的降本和高端产品国产替代的率先突破。我们预计公司2024、2025、2026年营收分别为52.59、62.54、73.33亿元(2024、2025、2026年原预测值分别是53.48、64.88、81.89亿元),预计公司2024、2025、2026年归母净利润分别为8.39、10.83、14.55亿元(2024、2025、2026年原预测值分别是11.77、13.21、15.95亿元),当前市值对应2024、2025、2026年PE为40、31、23倍。

风险提示:1)产品研发及验证不及预期;2)产能扩张不及预期;3)市场竞争加剧。

// 报告信息 //

证券研究报告:《卓胜微(300782):芯卓产能稳步爬坡,L-PAMiD已通过部分品牌客户验证――公司简评报告》

对外发布时间:2024年09月03日

报告发布机构:东海证券股份有限公司

// 声明 //

一、评级说明:

1.市场指数评级:

看多―未来6个月内沪深300指数上升幅度达到或超过20%

看平―未来6个月内沪深300指数波动幅度在-20%―20%之间

看空―未来6个月内沪深300指数下跌幅度达到或超过20%

2.行业指数评级:

超配―未来6个月内行业指数相对强于沪深300指数达到或超过10%

标配―未来6个月内行业指数相对沪深300指数在-10%―10%之间

3.公司股票评级:

二、分析师声明:

本报告署名分析师具有中国证券业协会授予的证券投资咨询执业资格并注册为证券分析师,具备专业胜任能力,保证以专业严谨的研究方法和分析逻辑,采用合法合规的数据信息,审慎提出研究结论,独立、客观地出具本报告。

本报告仅供“东海证券股份有限公司”客户、员工及经本公司许可的机构与个人阅读和参考。在任何情况下,本报告中的信息和意见均不构成对任何机构和个人的投资建议,任何形式的保证证券投资收益或者分担证券投资损失的书面或口头承诺均为无效,本公司亦不对任何人因使用本报告中的任何内容所引致的任何损失负任何责任。本公司客户如有任何疑问应当咨询独立财务顾问并独自进行投资判断。

四、资质声明:

东海证券股份有限公司是经中国证监会核准的合法证券经营机构,已经具备证券投资咨询业务资格。我们欢迎社会监督并提醒广大投资者,参与证券相关活动应当审慎选择具有相当资质的证券经营机构,注意防范非法证券活动。