东海研究 | 卓胜微(300782):L-PAMiD迭代完成,折旧短期拖累不改长期向好

(来源:东海研究)

证券分析师:

方霁,执业证书编号:S0630523060001

联系人:

董经纬,邮箱:djwei@longone.com.cn

// 报告摘要 //

事件概述:卓胜微发布2024年三季度报告。2024Q1-Q3,公司实现营业收入33.67亿元(yoy+9.55%),实现归母净利润4.25亿元(yoy-48.05%),实现扣非归母净利润4.14亿元(yoy-49.11%),综合毛利率40.52%(yoy-7.40pcts)。2024Q3,公司实现营业收入10.83亿元(yoy-23.13%,qoq-1.13%),实现归母净利润0.71亿元(yoy-84.29%,qoq-54.63%),实现扣非归母净利润0.60亿元(yoy-86.51%,qoq-62.14%),综合毛利率37.14%(yoy-9.43pcts,qoq-4.26pcts)。

三季度营收规模稳步扩大,毛利率持续承压,主要系芯卓产线折旧、产品结构变化以及汇率波动影响,长远看在芯卓规模优势凸显后有望边际改善。2024年第三季度毛利率37.14%,环比下降4.26个百分点,同比下降9.43个百分点,主要原因在于:(1)自建芯卓产线前期大幅折旧拖累毛利表现,2024年前三季度公司固定资产折旧变动金额约为4.13亿元。(2)产品结构变化,2024年前三季度,公司射频分立器件营收同比减少6.42%,模组类产品营收同比增加38.82%,目前模组的整体占比达到43%,后续随着模组的进一步市场化推进,其占比预计仍将持续提升。未来公司在芯卓产线产能利用率提升形成规模经济后,有望凭借国内领先的自主可控能力实现毛利率的边际改善。

6英寸SAW滤波器和12英寸IPD滤波器已达到较高自产比例。公司6英寸滤波器产线的产品包含Normal-SAW滤波器、MAX-SAW滤波器等,目前集成自产滤波器的DiFEM、L-DiFEM、GPS模组等产品已成功导入多家品牌客户并持续放量。12英寸IPD平台目前已正式进入规模量产阶段,公司L-PAMiF、LFEM等相关产品中采用自产IPD滤波器的比例已达到较高水平。此外,公司12英寸射频开关和LNA的第一代工艺生产线已实现工艺通线,于2024年第二季度进入量产阶段,并于三季度逐步形成产出和产能爬坡。目前自产的射频开关产品在客户端逐步放量提升,已覆盖多家品牌客户以及绝大部分ODM客户。与此同时,射频开关产品在三季度已集成至模组开始量产出货。

研发投入大幅增加,L-PAMiD进展顺利,三季度已完成新一轮的产品迭代,实现了性能的提升。公司目前处于研发的高峰期,截至2024年前三季度,公司研发费用7.53亿元,同比增长83.50%,主要来自于芯卓产线导入大批量产品时产生的相应模具费。公司产品中的L-PAMiD作为射频前端领域最复杂、最明珠的产品,已于二季度推出并已在部分品牌客户验证通过,也是国内是业界首次实现全国产供应链的系列产品。在三季度,公司已完成L-PAMiD的新一轮产品迭代,进一步提升了产品性能。展望未来,L-PAMiD产品有望在2025年及以后成为公司营收增长的重要发力点。

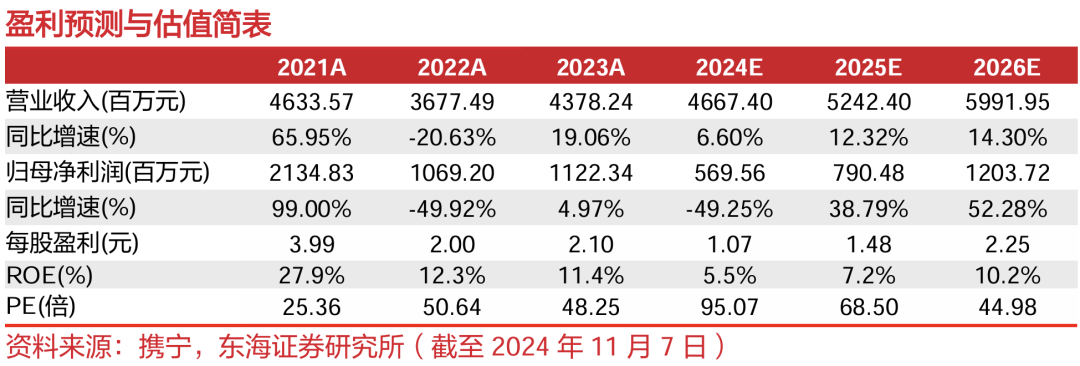

投资建议:短期内受市场竞争及产线折旧拖累,业绩有所承压,但未来随着产线规模效应凸显后有望实现成熟产品的降本和高端产品国产替代的率先突破。我们略微下调了未来预期,预计公司2024、2025、2026年营收分别为46.67、52.42、59.92亿元(2024、2025、2026年原预测值分别是52.59、62.54、73.33亿元),预计公司2024、2025、2026年归母净利润分别为5.70、7.90、12.04亿元(2024、2025、2026年原预测值分别是8.39、10.83、14.55亿元),当前市值对应2024、2025、2026年PE为95、69、45倍。盈利预测维持“买入”评级。

风险提示:1)产品研发不及预期;2)产能利用率提升不及预期;3)客户导入不及预期。

// 报告信息 //

证券研究报告:《卓胜微(300782):L-PAMiD迭代完成,折旧短期拖累不改长期向好――公司简评报告》

对外发布时间:2024年11月07日

报告发布机构:东海证券股份有限公司

// 声明 //

一、评级说明:

1.市场指数评级:

看多―未来6个月内沪深300指数上升幅度达到或超过20%

看平―未来6个月内沪深300指数波动幅度在-20%―20%之间

看空―未来6个月内沪深300指数下跌幅度达到或超过20%

2.行业指数评级:

超配―未来6个月内行业指数相对强于沪深300指数达到或超过10%

标配―未来6个月内行业指数相对沪深300指数在-10%―10%之间

低配―未来6个月内行业指数相对弱于沪深300指数达到或超过10%

3.公司股票评级:

二、分析师声明:

本报告署名分析师具有中国证券业协会授予的证券投资咨询执业资格并注册为证券分析师,具备专业胜任能力,保证以专业严谨的研究方法和分析逻辑,采用合法合规的数据信息,审慎提出研究结论,独立、客观地出具本报告。

本报告仅供“东海证券股份有限公司”客户、员工及经本公司许可的机构与个人阅读和参考。在任何情况下,本报告中的信息和意见均不构成对任何机构和个人的投资建议,任何形式的保证证券投资收益或者分担证券投资损失的书面或口头承诺均为无效,本公司亦不对任何人因使用本报告中的任何内容所引致的任何损失负任何责任。本公司客户如有任何疑问应当咨询独立财务顾问并独自进行投资判断。

四、资质声明:

东海证券股份有限公司是经中国证监会核准的合法证券经营机构,已经具备证券投资咨询业务资格。我们欢迎社会监督并提醒广大投资者,参与证券相关活动应当审慎选择具有相当资质的证券经营机构,注意防范非法证券活动。