东海研究 | 卓胜微(300782):业绩逐季改善,产能利用率提升明显

(来源:东海研究)

证券分析师:

方霁,执业证书编号:S0630523060001

联系人:

董经纬,邮箱:djwei@longone.com.cn

// 报告摘要 //

事件概述:根据公司2025年第三季度业绩公告,2025年前三季度公司实现营业收入27.69亿元(yoy-17.77%),实现归母净利润-1.71亿元(yoy-140.13%),实现扣非归母净利润-2.05亿元(yoy-149.54%),综合毛利率26.68%(yoy-13.84pcts)。2025Q3,公司实现营业收入10.65亿元(yoy-1.62%,qoq+12.36%),实现归母净利润-0.23亿元(yoy-132.84%,qoq+76.84%),实现扣非归母净利润-0.54亿元(yoy-189.21%,qoq+44.44%),综合毛利率23.37%(yoy-13.77pcts,qoq-3.58pcts)。

三季度亏损环比收窄,全年营收逐季爬坡,高端模组产品份额不断提升,四季度业绩有望环比继续改善。尽管受下游手机需求淡季影响,2025年前三季度营收同比有所下滑,但环比从一季度至三季度,整体营收与净利润均呈现上行趋势,原因主要系行业景气度有所回升,公司自主产线产能不断爬坡,同时公司不断调整产品结构,高端射频模组产品营收占比不断上升,2025年上半年公司射频前端模组营收份额已达44.35%,其中集成自产滤波器的DiFEM、L-DiFEM、GPS、WIFI模组等产品成功导入多家品牌客户并持续放量,WiFi7模组出货量已超越WiFi6,L-PAMiD模组产品已在多家品牌客户导入并交付,同时可支持不同射频解决方案的不同频段产品,此外公司依托自主射频前端全品类产品能力,在射频模组方向有诸多技术储备和产品创新,例如对多频段进行定制化、参与phaseX方案定义等,同时针对客户的定制化射频方案需求精准定位客户所需产品,不断提高市场竞争力,四季度业绩有望环比继续改善。

产能利用率不断爬坡,芯卓产线折旧影响逐渐减弱。一方面由于射频行业市场竞争加剧,另一方面随着芯卓产线量产,12英寸射频开关、LNA工艺线在2024年年中进行了大规模量产转固,2024年下半年,产能爬坡初期产能利用率不足导致单片晶圆实际成本较高,该部分成本较高的晶圆加工的产品在今年销售后对毛利率产生了较大扰动,但随着产能利用率提升,第三季度晶圆成本影响环比第二季度有所改善,预计后续自产晶圆成本对整体毛利率的负面影响将逐步减弱。截至2025上半年,芯卓6英寸滤波器产线的产品品类已实现全面布局,具备双工器/四工器/六工器、单芯片多频段滤波器等分立器件的规模量产能力,12英寸射频芯片生产线当前基本达成5000片/月的产能规模。截至2025年三季度末,6英寸产能利用率提升明显,12英寸以硅基技术平台生产线为基础,致力于异质材料及特种工艺的能力拓展,公司第一、二代技术平台已实现规模量产并持续推进第三代工艺的研发工作,目前整体产能利用率情况较好。

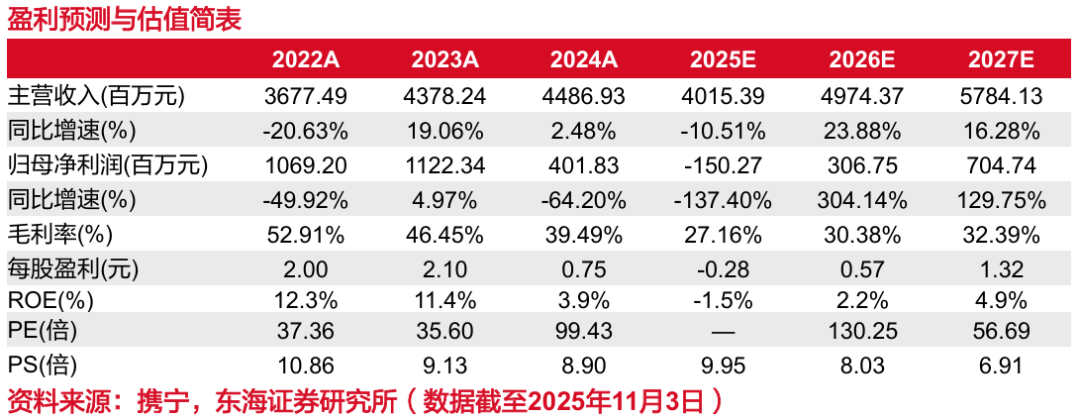

投资建议:短期内受射频前端市场竞争加剧、需求复苏不及预期及芯卓产线前期大幅折旧拖累,业绩有所承压,但环比已有边际向好趋势,后续随着产能利用率继续爬坡,有望逐步回归盈利水平。我们预计公司2025、2026、2027年营收分别为40.15、49.74、57.84亿元(2025、2026、2027年原预测值分别是47.85、52.36、59.29亿元),预计公司2025、2026、2027年归母净利润分别为-1.50、3.07、7.05亿元(2025、2026、2027年原预测值分别是5.87、9.88、13.53亿元),当前市值对应2026、2027年PE为130、57倍。盈利预测维持“买入”评级。

风险提示:1)产能爬坡不及预期;2)市场竞争加剧;3)客户需求不及预期。

// 报告信息 //

证券研究报告:《卓胜微(300782):业绩逐季改善,产能利用率提升明显――公司简评报告》

对外发布时间:2025年11月03日

报告发布机构:东海证券股份有限公司

// 声明 //

一、评级说明:

1.市场指数评级:

看多―未来6个月内沪深300指数上升幅度达到或超过20%

看平―未来6个月内沪深300指数波动幅度在-20%―20%之间

看空―未来6个月内沪深300指数下跌幅度达到或超过20%

2.行业指数评级:

超配―未来6个月内行业指数相对强于沪深300指数达到或超过10%

标配―未来6个月内行业指数相对沪深300指数在-10%―10%之间

低配―未来6个月内行业指数相对弱于沪深300指数达到或超过10%

3.公司股票评级:

二、分析师声明:

本报告署名分析师具有中国证券业协会授予的证券投资咨询执业资格并注册为证券分析师,具备专业胜任能力,保证以专业严谨的研究方法和分析逻辑,采用合法合规的数据信息,审慎提出研究结论,独立、客观地出具本报告。

本报告仅供“东海证券股份有限公司”客户、员工及经本公司许可的机构与个人阅读和参考。在任何情况下,本报告中的信息和意见均不构成对任何机构和个人的投资建议,任何形式的保证证券投资收益或者分担证券投资损失的书面或口头承诺均为无效,本公司亦不对任何人因使用本报告中的任何内容所引致的任何损失负任何责任。本公司客户如有任何疑问应当咨询独立财务顾问并独自进行投资判断。

四、资质声明:

东海证券股份有限公司是经中国证监会核准的合法证券经营机构,已经具备证券投资咨询业务资格。我们欢迎社会监督并提醒广大投资者,参与证券相关活动应当审慎选择具有相当资质的证券经营机构,注意防范非法证券活动。