【中原食品饮料】仙乐健康(300791)2024年中报点评:境外业务保持高增,盈利显著升高

投资要点:

公司发布2024年半年报:上半年,公司实现营业总收入19.9亿元,同增28.8%;实现扣非归母净利润1.54亿元,同增55.5%。其中,二季度公司实现营收10.4亿元,同增23.3%;实现扣非归母净利润为0.9亿元,同增21.2%。

境外业务高增,境外收入占比超半。上半年,公司的境内业务实现销售收入8.32亿元,同比增4.22%;境外业务实现销售收入11.59亿元,同比增55.16%。截至中期报告,公司在境内和境外的收入份额为41.79%和58.21%,境外收入占比超半。

美洲及其它境外市场销售高增,欧洲销售保持稳健增长。上半年,美洲、欧洲和其它境外市场的销售额分别为7.29亿元、2.95亿元和1.36亿元,分别同比增长65.42%、13.78%和185.71%。美洲和其它境外市场销售高增,欧洲销售保持稳健增长。

主打剂型保持稳健的较高增长,饮剂销售额减少。上半年,主打剂型软胶囊、软糖和粉剂分别录得销售额8.89、4.86和1.42亿元,同比增长 26.8%、60.55%和13.29%,三者在收入中的占比分别为44.68%、24.41%和7.13%,是销售体量和销售占比较大的前三款剂型。上半年,饮品的销售额减少至1.4亿元,同比下降14.36%。

毛利率上升显著,规模效应及成本周期下行是主要原因。上半年,公司的主营业务毛利率提升2.14%至31.61%,其中软胶囊、软糖和粉剂的毛利率分别提升0.27%、6.21%和4.43%,至25.72%、47.79%和23.68%。按地区看,美洲市场的毛利率提升6.89%至27.47%,国内市场提升2.2%至34.67%,欧洲和其它境外市场微幅提升至34.45%和35.33%。通过对美国BF平台的整合运营,BF订单饱满、增长有力,业务不断减亏,促发了良好的规模效应,从而提升了在美资产的毛利率。但是,由于BF的部分剂型毛利率较低,拉低了资产整体的盈利。此外,报告期中成本处于下行周期,也是毛利率上升的主要原因。

随着资产运营规模扩大,公司的财务、研发和销售费率均有所上升。上半年,公司的财务、研发和销售费率分别同比增加 0.7、0.37和0.43个百分点。但得益于规模效应以及成本周期下行,本期公司的销售净利率仍同比上升1.66个百分点至6.83%,净资产收益率大幅提升3个百分点至6.62%。随着销售规模扩大及各项费率趋稳,公司的股东回报率有望进一步抬升。

投资评级:我们预测公司2024、2025、2026年的每股收益分别为1.71、2.12和2.5元,参照公司8月13日收盘价,对应的市盈率分别为 14.55倍、11.71倍和9.96倍。我们维持对公司的“增持”评级。

风险提示:成本上行将会导致主业毛利率回落;财务、销售等费率持续升高,将侵蚀公司盈利。下阶段如美国经济走弱,将会影响公司在美业务的订单。

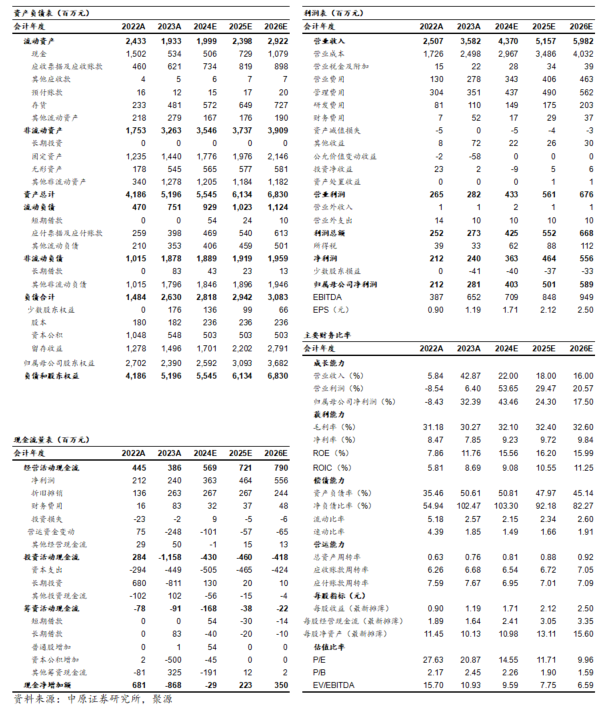

财务报表预测和估值数据汇总

证券分析师承诺:

本报告署名分析师具有中国证券业协会授予的证券分析师执业资格,本人任职符合监管机构相关合规要求。本人基于认真审慎的职业态度、专业严谨的研究方法与分析逻辑,独立、客观的制作本报告。本报告准确的反映了本人的研究观点,本人对报告内容和观点负责,保证报告信息来源合法合规。

重要声明: