渤小海伴您读研报之贝斯美

1.公司概况

1.1

深耕二甲戊灵产业链,布局碳五新材料

2003年,公司前身绍兴贝斯美化工有限公司成立,主要生产4-硝基邻二甲苯。过多年发展,公司已经成为国内仅有的具备二甲戊灵原药、中间体、制剂全产业链生产研发能力的农药企业。公司使用大宗化工原材料邻二甲苯通过低温连续硝化工艺合成4-硝,再用自产的4-硝合成二甲戊灵的关键中间体戊胺,进一步生产二甲戊灵原药及制剂。截止到2023年末,公司具备中间体4-硝产能8000吨/年,二甲戊灵原药产能1.2万吨/年,目前是国内最大二甲戊灵原药生产企业。

1.2

公司业绩受行业周期波动影响,捷力克并表增厚公司收入规模

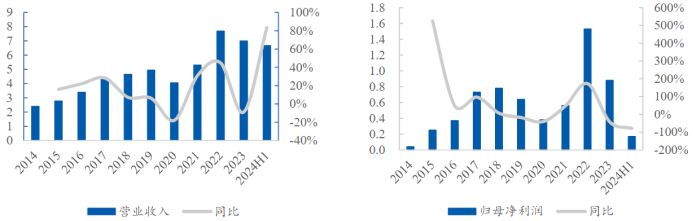

2023年以来随着农药行业下游渠道去库存,产品价格快速下滑,公司营收及净利润均有所下滑。2024年上半年,公司的利润依然受到行业周期的影响,此外碳五新材料业务处于初期,对公司利润有所拖累,利润仅为0.17亿元,同比下滑79%。不过公司收入有明显增长,实现营业收入6.66亿元,同比上涨83.36%,这主要是因为公司2023年12月收购捷力克剩余80%股权,捷力克成为公司全资子公司,对公司上半年收入有明显贡献。未来,公司将通过与巴斯夫深入合作,进一步承接二甲戊灵产能,同时依托捷力克积极开展产品出口销售,实现产能和利润的进一步释放。此外,随着碳五新材料产能逐步爬坡,对公司的利润的拉动将会显著增强。

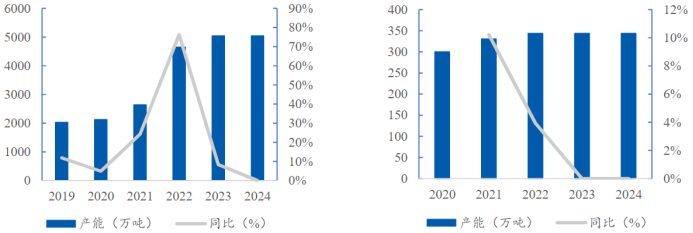

公司收入规模、增速变化及公司归母净利润及增速变化

资料来源:公司公告

资料来源:公司公告2.二甲戊灵业务概况

2.1

二甲戊灵是重要的选择性除草剂,需求稳健增长

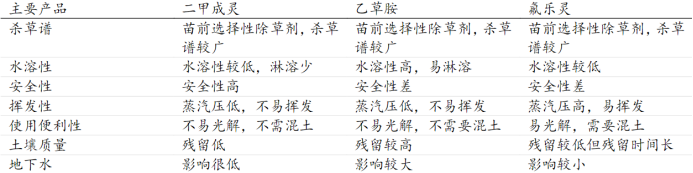

二甲戊灵是一种非常重要的选择性除草剂。二甲戊灵具有活性高、杀草谱广、低毒低残留、对人畜安全性高等特点,又因为土壤对其吸附性强,不易淋溶,在土壤中移动性小,对环境友好。二甲戊灵使用方式灵活,可播前混土、播后芽前或作物移栽前施用;也可以和多种其它除草剂混合使用,扩大杀草谱,提高杀草效果。与乙草胺、氟乐灵相比,二甲戊灵安全性更高,对作物及其根系都没有伤害,符合农药安全、环保、低毒发展大方向,未来有望持续实现对乙草胺及氟乐灵市场的替代。

二甲戊灵与同类型苗前选择性除草剂对比情况

资料来源:公司招股说明书

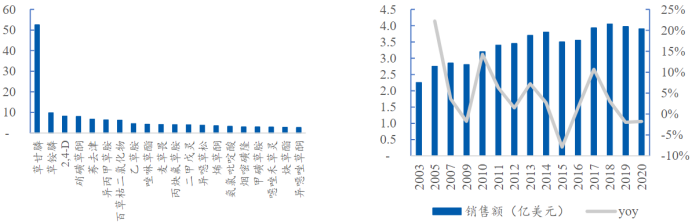

资料来源:公司招股说明书二甲戊灵全球销售额接近4亿美元,长期稳健增长。根据世界农化网统计,2019年全球前20名除草剂的销售额合计达到143亿美元2。其中,草甘膦应用最广泛,达53亿美元,草铵膦以10亿美元位居第二,二甲戊灵市场规模约为4亿美元,处于第十二位。纵向来看,二甲戊灵过去10年的复合增长率约为2.0%,保持了稳定的增长势头。不过近几年增长有所放缓,2018年二甲戊灵销售额达到4.1亿美元的高峰,接下来两年持续小幅回落,2020年销售额为3.9亿美元。

2019年全球前20名除草剂销售额(亿美元)及2003-2020年全球二甲戊灵销售额

资料来源:世界农化网,Phills McDougall

资料来源:世界农化网,Phills McDougall2.2

二甲戊灵供给高度集中,巴斯夫和贝斯美为核心厂商

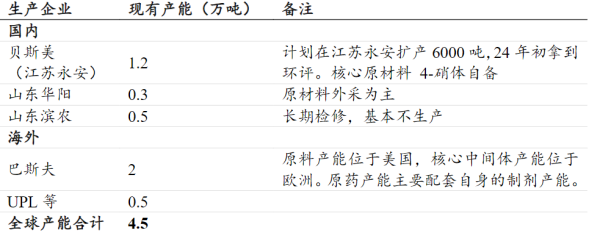

目前全球二甲戊灵总产能大约为45,000吨/年,其中国际上最大的生产企业为巴斯夫,产能为20,000吨/年。巴斯夫二甲戊灵原药几乎全部用于内部配套生产制剂(其制剂品牌名为“施田补”),并不对外销售原药。巴斯夫针对二甲戊灵产品的策略是将资源集中在盈利能力更强的制剂产品,而且未来将可能减少原药产量,不再扩张农药原药产品的产能;国内最大的生产企业为贝斯美,产能为12,000吨/年;其余厂商主要包括:山东华阳产能约3,000吨/年,山东滨农5,000吨/年,印度UPL产能约5,000吨/年。

二甲戊灵全球竞争格局

资料来源:公司公告,华经产业研究院

资料来源:公司公告,华经产业研究院2.3

公司关键原材料自产,产业链一体化优势显著

公司具备产业链一体化优势,关键原材料自产。公司使用大宗化工原材料邻二甲苯通过低温连续硝化工艺合成4-硝(即3,4-二甲基硝基苯),再用自产的4-硝合成二甲戊灵的关键中间体戊胺。随着铜陵“年产8500吨戊酮系列绿色新材料项目”的建成投产,二甲戊灵的另一重要原材料二甲基丙酮(即3-戊酮)也可以实现自配,各中间体产能能够完全满足自身二甲戊灵原药的生产需要。公司生产的二甲戊灵原药主要用于对外销售,部分自用作为生产二甲戊灵制剂的原料。在这条完整的产品产业链中,公司不仅能保证各生产环节的品质、批次一致性及供货期,还能节省中间环节的交易成本,从而有效拓展公司的市场空间和盈利能力。

工艺技术领先,强化公司竞争优势。

1)在中间体环节,公司核心技术团队通过长期持续研发,完成催化剂筛选及工艺流程优化等重大技术攻关,该技术应用后可大幅提高4-硝的产出比例,副产品3-硝产出率大幅度降低,从而降低4-硝的综合生产成本。

2)在原药环节,公司控股子公司江苏永安二甲戊灵原药的纯度稳定达到98%以上(国内同行业指标为96%),同时二甲戊灵原药中杂质亚硝胺含量指标小于10ppm(目前欧盟标准为40ppm,美国标准为10ppm),成为该产品率先通过欧盟原药等同性评审的国内公司。

3)公司通过自主研发,目前已经掌握利用副产物3-硝合成高效低毒杀虫剂甲氧虫酰肼的全套工艺。公司目前已经取得了甲氧虫酰肼的在国内的原药登记证,通过进一步工艺优化及产品申报,将为公司未来发展开拓新的盈利增长点。

3.碳五新材料业务概况

3.1

国内碳五处于起步阶段,发展前景良好

我国乙烯产能逐年攀升,碳五资源丰富。C5为裂解制乙烯副产物,一般占乙烯产量的10%左右。根据百川,截至2022年底我国乙烯产能达到了4649万吨,首次超过美国,成为世界乙烯产能第一大国。并且我国乙烯产能仍处于扩能高峰期,到“十四五”末,我国乙烯产能将达到7000万吨/年左右。随着我国乙烯工业的快速发展,以及大型炼化一体化项目的接连建设投产,C5的产量也是逐年攀升。仅就裂解C5而言,当前我国裂解C5已经达到344万吨/年,随着浙江舟山石化、大连恒力、中科炼化等企业的介入和中石化、中化国际、中海油等央企新一轮发展,预计每年C5资源将会继续增加。

我国乙烯产能(万吨)及我国裂解碳五产能(万吨)

资料来源:百川盈孚

资料来源:百川盈孚我国C5下游产品的研发能力与国外先进水平仍有差距,进口替代空间广阔。整体上,我国的C5加工能力只有200万吨/年(实际开工率更低),对于裂解C5的消纳能力不足。这主要在于我国C5下游产品的研发能力与国外先进水平仍有差距,以世界上C5利用率最高的企业——日本瑞翁(zeon)公司为例,其C5综合利用率80%以上,衍生产品涵盖了石油化学品、专用化学品、精细化学品和医药化学品等领域,产品有异戊橡胶、苯乙烯-异戊二烯-苯乙烯嵌段共聚物(SIS)、固化剂、反应注射成型(RIM)制品、石油树脂、环烯共聚物、各种香精香料、各种五元环溶剂及中间体。而我国碳五主要由石油炼化企业生产,其下游多用于聚合形成树脂,下游精细化产品,包括戊酮、正戊烯等国内实际生产加工较少,大多数产品仍依赖于海外进口。

日本瑞翁最大限度地利用C4和C5馏分

资料来源:日本瑞翁官网

资料来源:日本瑞翁官网3.2

公司戊酮装置已于今年投产,未来发展可期

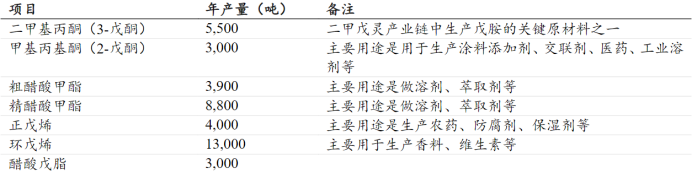

戊酮装置已于今年投产,奠定公司国内碳五综合利用领域领先地位。公司戊酮装置2024年建成投产,拥有正戊烯产能4,000吨/年、3-戊酮产能5,500吨/年、2-戊酮产能3,000吨/年,并联产环戊烯、醋酸甲酯等产品。装置投产后,不但可以满足公司二甲戊灵生产的3-戊酮需求,实现关键原材料自产,还新增正戊烯、2-戊酮、环戊烯等精细化工产品。其中,正戊烯、2-戊酮国内目前主要依赖进口,产品可实现进口替代。公司目前正在积极进行产业链延伸,以戊酮系列绿色新材料项目为切入点,向碳五新材料领域进行深入布局和发展。项目目前是国内唯一一套以间戊二烯为原材料的制备有机化工中间体的碳五生产装置,依托戊酮装置,公司在国内碳五综合利用领域处于领先地位。

公司年产8500吨戊酮系列新材料项目产品情况

资料来源:公司公告

资料来源:公司公告戊酮装置为基础,逐步向产业链下游延伸。除已投产的戊酮装置外,公司还在建设“年产12,100吨环戊烷系列绿色新材料项目”,项目建设完成后将新增环戊烷产品,可用于制冷剂、发泡剂等领域,下游应用的市场规模比较大。环戊烷项目可以有效延伸公司的碳五产业链,也有利于碳五装置产品结构的调整。公司还规划“年产5,000吨高纯度拟薄水铝石项目”和“年产35,000吨特种醇项目”,以戊酮装置为基础,逐步向产业链下游延伸,产品由有机化工中间体逐步向终端应用领域进行拓展。此外,公司持续进行产业链布局,积极研发环烯烃共聚物(COC)等高端新材料产品,为公司未来的产品布局和业务拓展提供持久动力。

(转自:渤海证券财富管理)