东岳硅材:2024年上半年盈利6521.73万元 同比扭亏

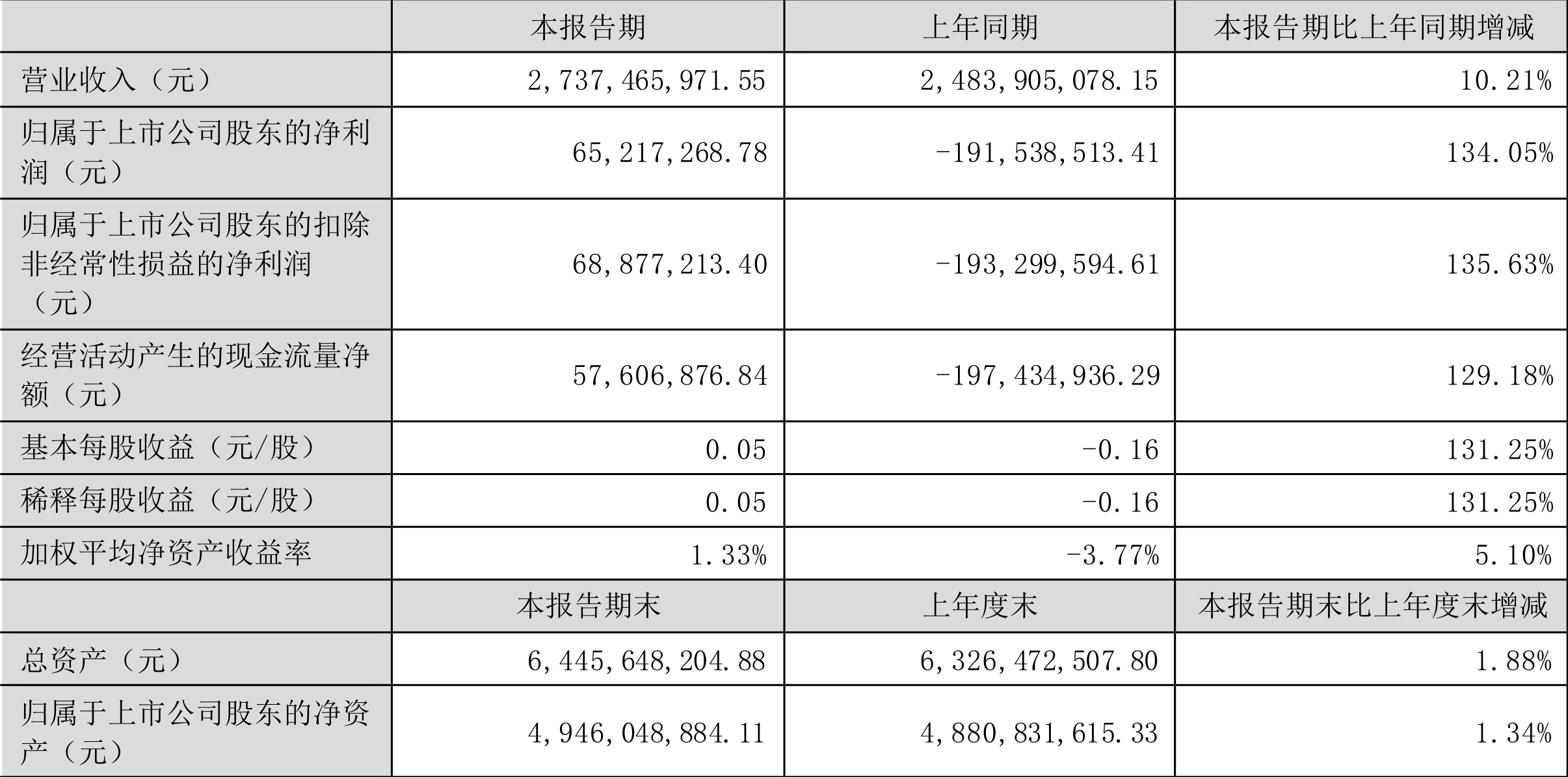

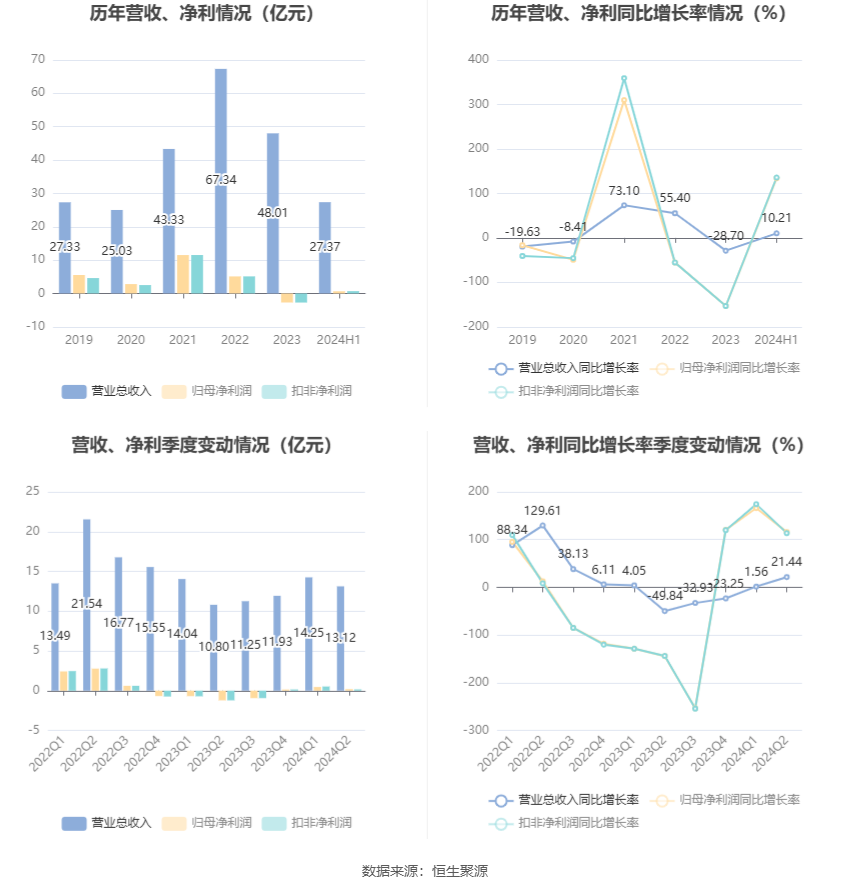

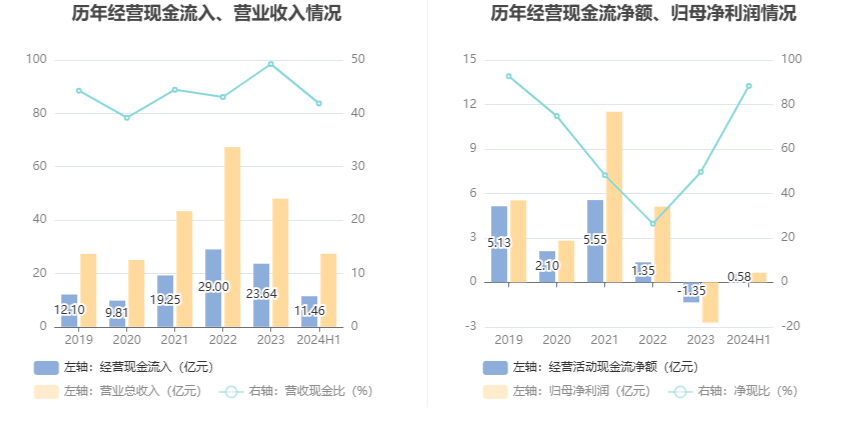

中证智能财讯 东岳硅材(300821)8月29日披露2024年半年度报告。2024年上半年,公司实现营业收入27.37亿元,同比增长10.21%;归母净利润6521.73万元,同比扭亏;扣非净利润6887.72万元,同比扭亏;经营活动产生的现金流量净额为5760.69万元,上年同期为-1.97亿元;报告期内,东岳硅材基本每股收益为0.05元,加权平均净资产收益率为1.33%。

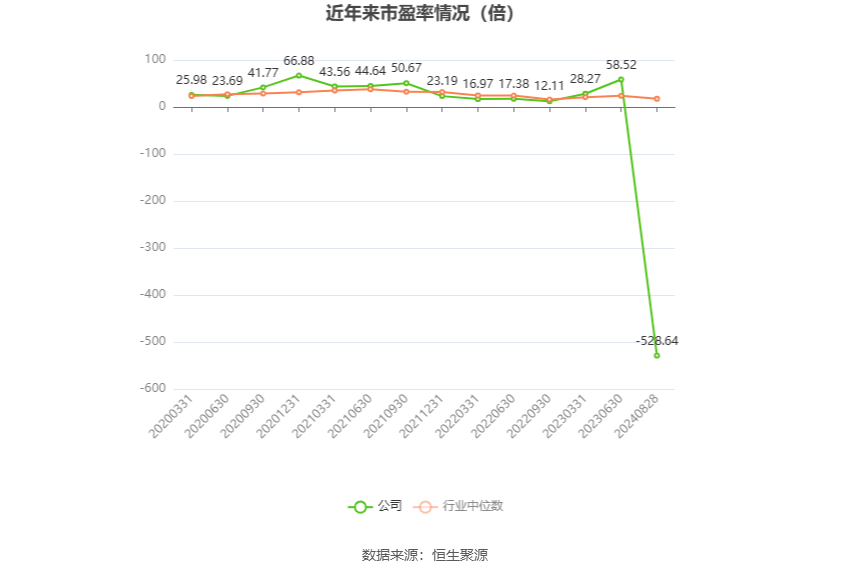

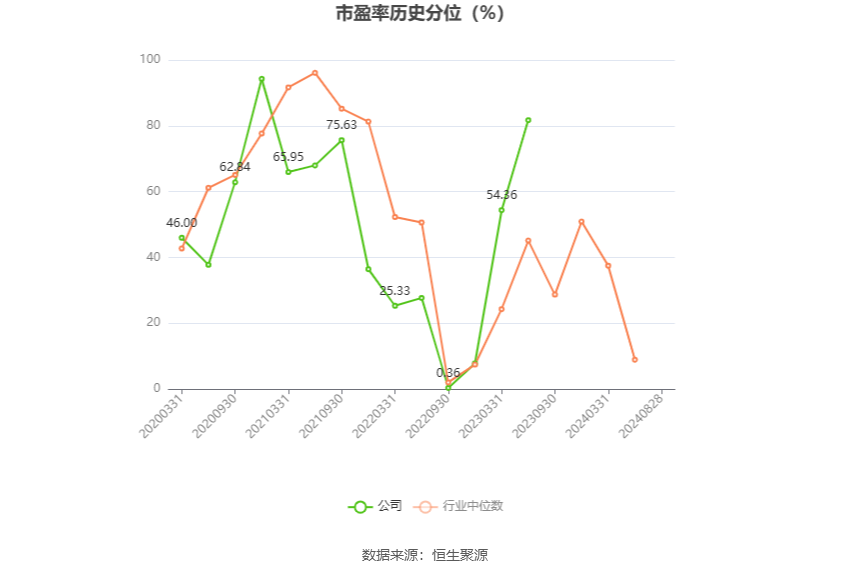

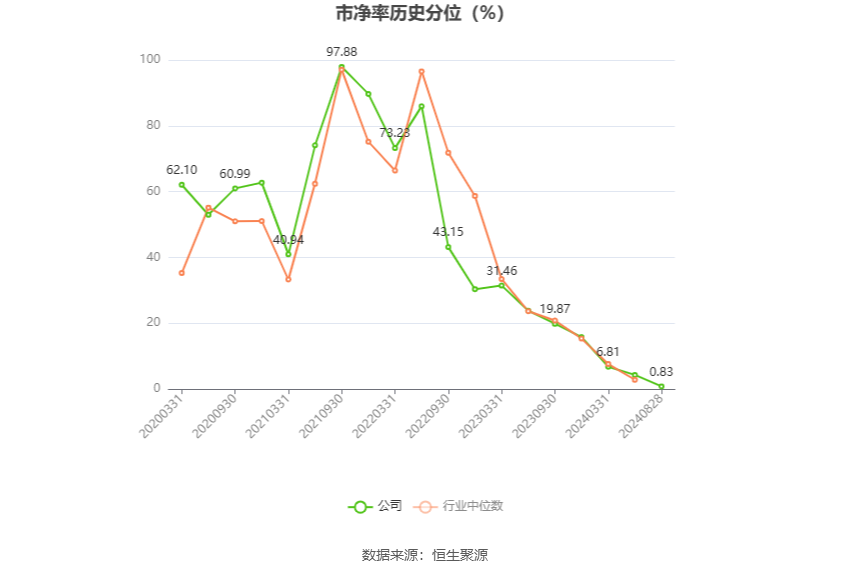

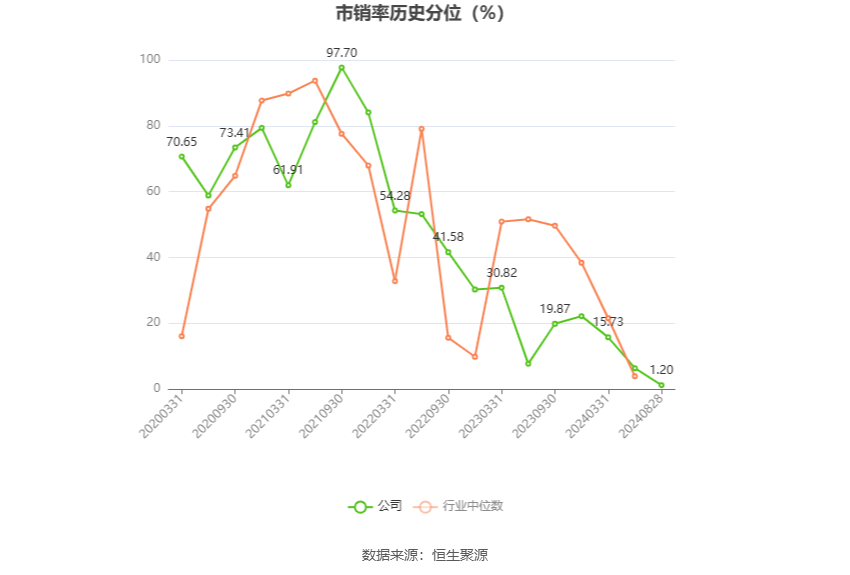

以8月28日收盘价计算,东岳硅材目前市盈率(TTM)约为-528.64倍,市净率(LF)约为1.54倍,市销率(TTM)约为1.5倍。

公司近年市盈率(TTM)、市净率(LF)、市销率(TTM)历史分位图如下所示:

根据半年报,公司第二季度实现营业总收入13.12亿元,同比增长21.44%,环比下降7.96%;归母净利润1935.45万元,同比增长115.85%,环比下降57.80%;扣非净利润1642.0万元,同比增长113.41%,环比下降68.70%。

半年报称,公司主要从事有机硅材料的研发、生产和销售。

2024年上半年,公司毛利率为6.72%,同比上升6.20个百分点;净利率为2.37%,较上年同期上升10.09个百分点。从单季度指标来看,2024年第二季度公司毛利率为5.37%,同比上升7.61个百分点,环比下降2.60个百分点;净利率为1.47%,较上年同期上升12.78个百分点,较上一季度下降1.74个百分点。

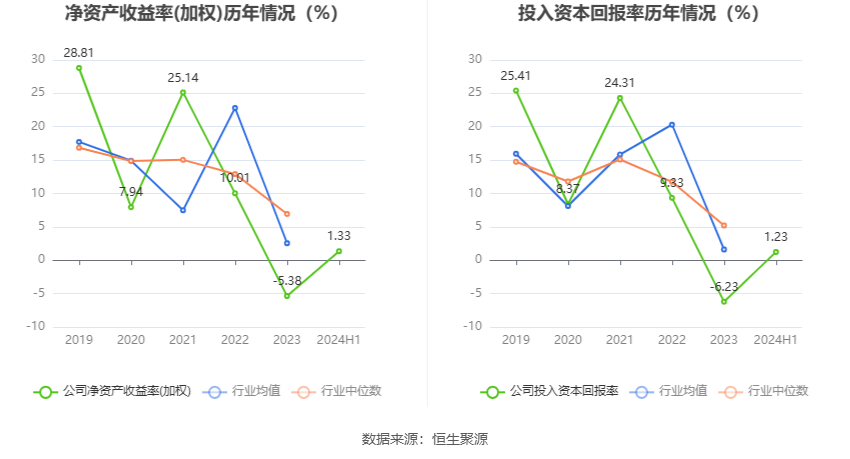

数据显示,2024年上半年公司加权平均净资产收益率为1.33%,较上年同期增长5.10个百分点;公司2024年上半年投入资本回报率为1.23%,较上年同期增长5.11个百分点。

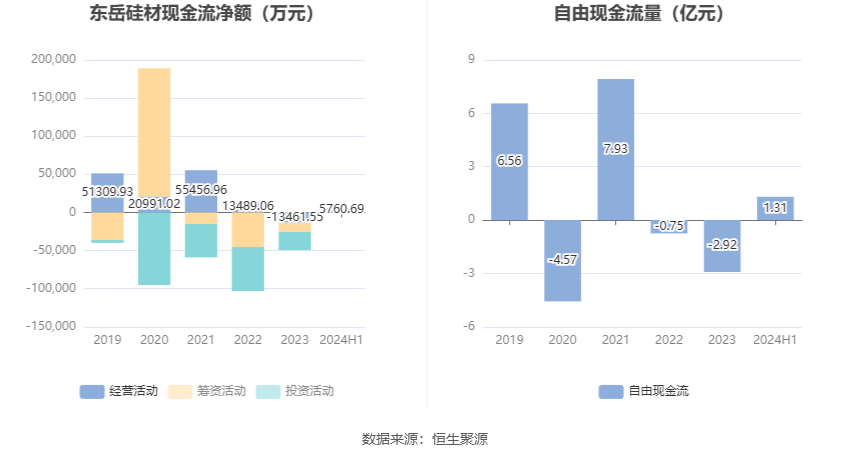

2024年上半年,公司经营活动现金流净额为5760.69万元,同比增加2.55亿元;筹资活动现金流净额0元,同比增加1.2亿元;投资活动现金流净额145.03万元,上年同期为-2058.55万元。

进一步统计发现,2024年上半年公司自由现金流为1.31亿元,上年同期为-0.67亿元。

2024年上半年,公司营业收入现金比为41.87%,净现比为88.33%。

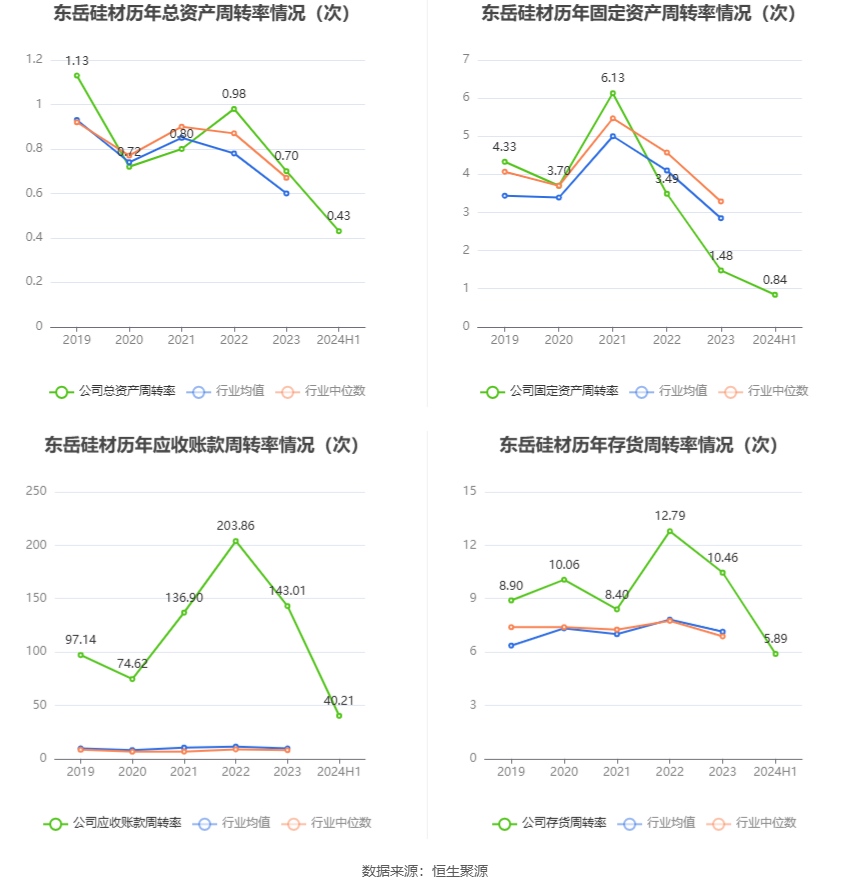

营运能力方面,2024年上半年,公司总资产周转率为0.43次,上年同期为0.36次(2023年上半年行业平均值为0.30次,公司位居同行业3/10);固定资产周转率为0.84次,上年同期为0.79次(2023年上半年行业平均值为1.44次,公司位居同行业9/10);公司应收账款周转率、存货周转率分别为40.21次、5.89次。

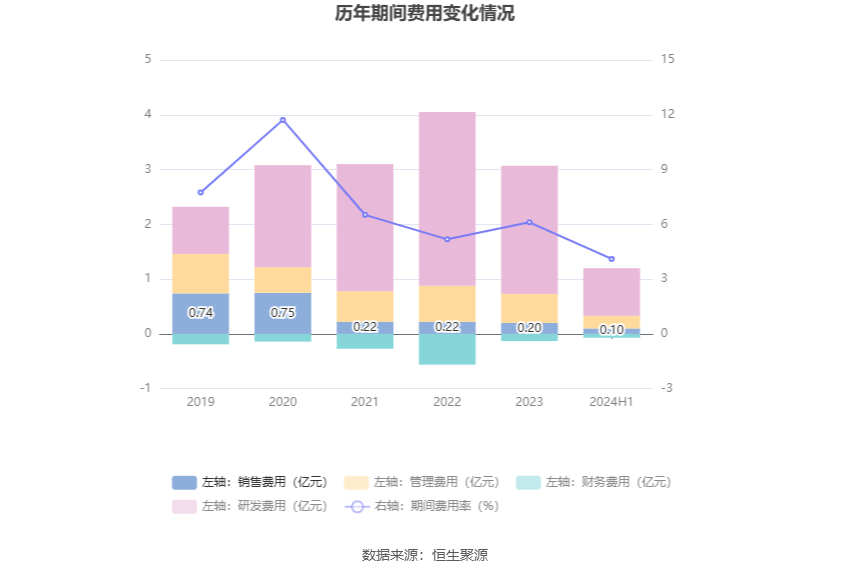

2024年上半年,公司期间费用为1.12亿元,较上年同期减少6024.55万元;期间费用率为4.11%,较上年同期下降2.84个百分点。其中,销售费用同比下降3.26%,管理费用同比下降10.71%,研发费用同比下降38.36%,财务费用由去年同期的-453.39万元变为-735.50万元。

资料显示,财务费用的变动主要因为汇兑收益增加。

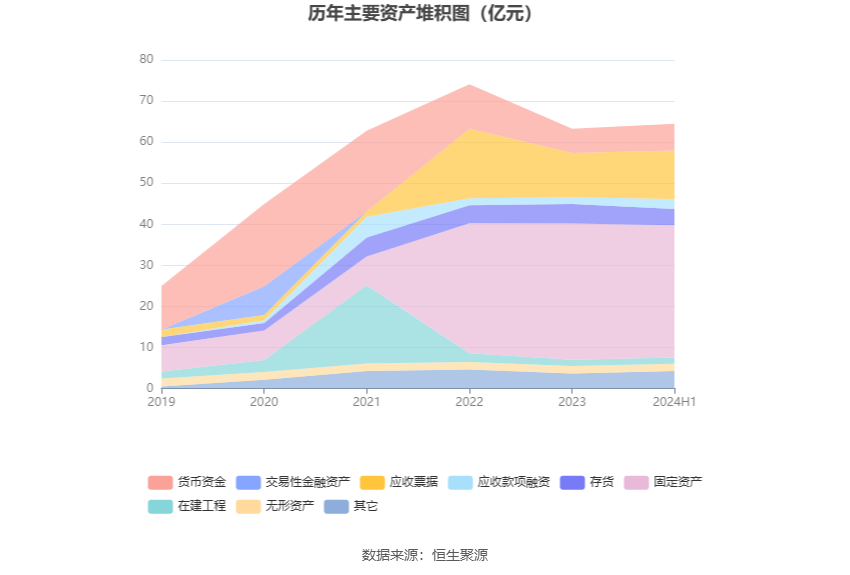

资产重大变化方面,截至2024年上半年末,公司固定资产较上年末减少3.03%,占公司总资产比重下降2.53个百分点;存货较上年末减少15.56%,占公司总资产比重下降1.27个百分点;应收票据较上年末增加9.45%,占公司总资产比重上升1.27个百分点;应收账款较上年末增加221.50%,占公司总资产比重上升1.10个百分点。

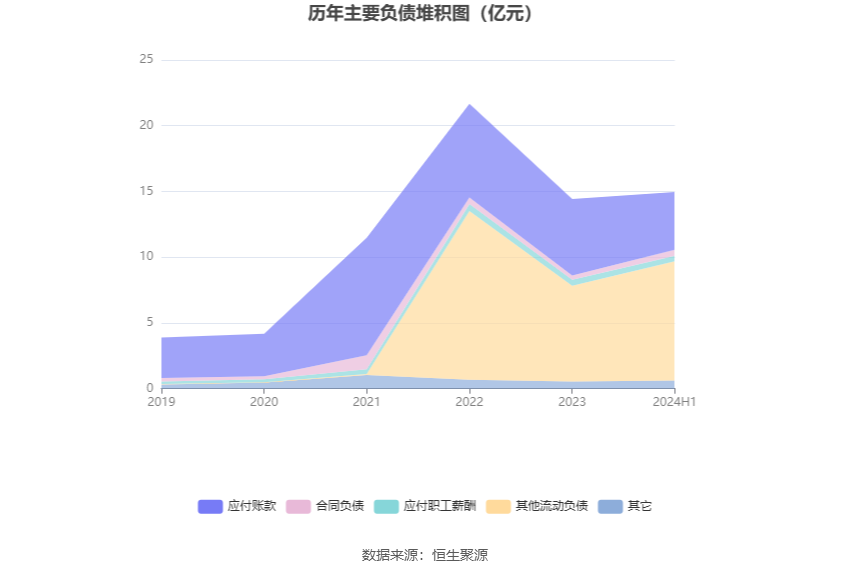

负债重大变化方面,截至2024年上半年末,公司其他流动负债较上年末增加24.25%,占公司总资产比重上升2.54个百分点;应付账款较上年末减少24.38%,占公司总资产比重下降2.37个百分点;合同负债较上年末增加39.80%,占公司总资产比重上升0.19个百分点;其他应付款(含利息和股利)较上年末增加79.45%,占公司总资产比重上升0.17个百分点。

从存货变动来看,截至2024年上半年末,公司存货账面价值为3.97亿元,占净资产的8.02%,较上年末减少7311.56万元。其中,存货跌价准备为1035.59万元,计提比例为2.54%。

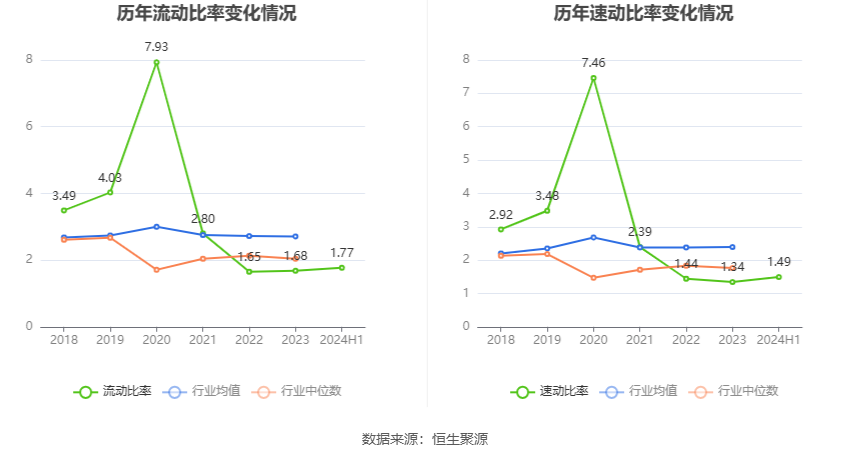

在偿债能力方面,公司2024年上半年末资产负债率为23.22%,相比上年末上升0.42个百分点;有息资产负债率为0.00%,相比上年末基本持平。

2024年上半年,公司流动比率为1.77,速动比率为1.49。

半年报显示,2024年上半年末公司十大流通股东中,新进股东为申万宏源证券有限公司、匡国平,取代了一季度末的长石投资有限公司、华夏中证1000交易型开放式指数证券投资基金。在具体持股比例上,香港中央结算有限公司、南方中证1000交易型开放式指数证券投资基金、余贤海持股有所上升,严军威持股有所下降。

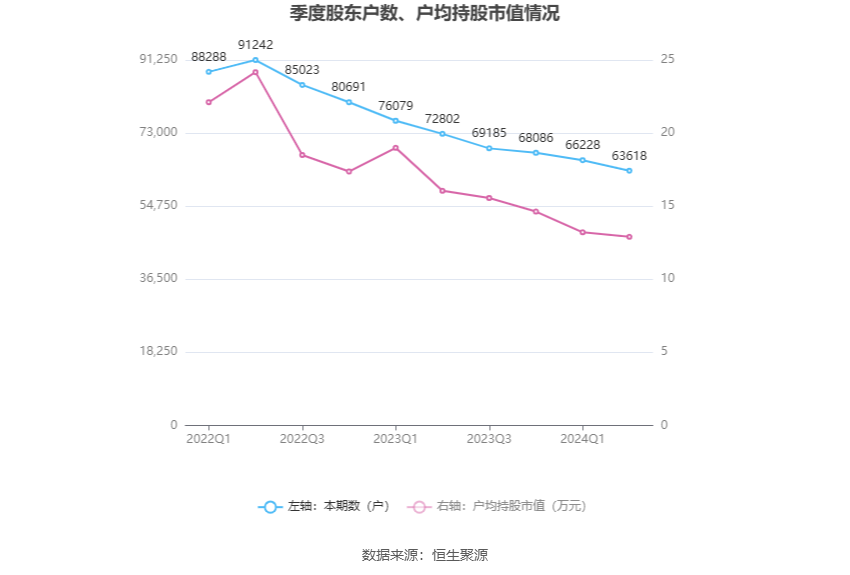

筹码集中度方面,截至2024年上半年末,公司股东总户数为6.36万户,较一季度末下降了2610户,降幅3.94%;户均持股市值由一季度末的13.21万元下降至12.90万元,降幅为2.35%。

指标注解:

市盈率

=总市值/净利润。当公司亏损时市盈率为负,此时用市盈率估值没有实际意义,往往用市净率或市销率做参考。

市净率

=总市值/净资产。市净率估值法多用于盈利波动较大而净资产相对稳定的公司。

市销率

=总市值/营业收入。市销率估值法通常用于亏损或微利的成长型公司。

文中市盈率和市销率采用TTM方式,即以截至最近一期财报(含预报)12个月的数据计算。市净率采用LF方式,即以最近一期财报数据计算。

市盈率为负时,不显示当期分位数,会导致折线图中断。