“13连阴”!上能电气营收、净利暴涨,股价却“跌跌不休”

截图自东方财富网

截图自东方财富网本报(chinatimes.net.cn)记者李贝贝 见习记者 李佳佳 北京报道

业绩暴涨,股价反而出现连续下跌,市场上并不常见。

近期,上能电气披露其2023年半年报,财报显示,公司营收、净利润双双大涨。其中,营收为21.77亿元,同比增长416.58%;归母净利润为1.35亿元,同比增长488.54%。

引人关注的是,该公司股票最近持续下跌,纵使业绩大涨也未扭转整体下跌走势,记者统计发现,上能电气股票自7月11日至27日走出“13连阴”。

关于股价接连下跌的原因,记者致电上能电气董秘办,工作人员回复记者,股价他们也无法判断,这是市场的原因。

知名财税审计专家、江苏四维咨询集团首席咨询师刘志耕告诉《华夏时报》记者,上能电气股价下跌或与其市盈率偏高、资产负债率高、毛利率偏低,盈利能力不强等因素相关。

股票走出“13连阴”

官网显示,2012年无锡上能新能源有限公司成立,2015年更名为上能电气股份有限公司,2017年,公司布局海外业务。2020年,公司在深交所挂牌上市。

财报披露,上能电气专注于电力电子变换技术,运用电力电子变换技术为光伏发电、电化学储能接入电网以及电能质量治理提供解决方案。

目前,公司主要产品包括光伏逆变器(PV Inverter)、储能双向变流器(PCS)以及有源滤波器(APF)、低压无功补偿器(SVG)、智能电能质量矫正装置(SPC)等产品,并提供光伏发电系统和储能系统的集成业务。

记者梳理该公司最近几年财报时发现,上能电气在2022年和2023年上半年业绩大幅攀升。2022年,公司营收同比增长114.08%,归母净利润同比增长38.46%。2023年上半年,公司营收同比增长416.58%,归母净利润同比增长488.54%。

具体而言,2020年―2022年及2023年上半年,上能电气的营收分别为10.04亿、10.92亿、23.38亿、21.77亿,对应的归母净利润分别为7745万、5891万、8156万、1.35亿。

需要关注的是,自7月5日至7月27日,公司股票仅7月10日为阳线,其余皆为阴线。记者留意到,7月19日,上能电气披露其半年报,次日,公司股价高开为39.90元/股,然而其当天收盘价为38.59元/股,仍为阴线。

据统计,自7月11日至7月27日,上能电气股票走出“13连阴”的行情。7月27日,公司收盘价为34.97元/股,下跌2.04%。

关于公司股价连续下跌原因,记者致电上能电气董秘办,工作人员回复记者,股价他们也无法判断,这是市场的原因。

“7月26日,上能电气市盈率为65.59(贵州茅台的市盈率为34.66),而正常股票的市盈率一般在20-30之间。”刘志耕对记者说道,市盈率小的股票股价较低,投资者的投资风险较小,市盈率大的股票股价较高,投资者的投资风险较大。市盈率越大的股票投资者通过股息等收回本钱的时间越长,也表明该股票的价值被高估。

刘志耕分析指出,该公司股价跌跌不休或与其市盈率偏高、资产负债率高、毛利率偏低,盈利能力不强等因素相关。

巨债压顶,应收账款大幅攀升

今年上半年,上能电气的负债率依然很高。

财报显示,截至2023年上半年末,公司的负债合计40.88亿元,总资产为56.25亿元,资产负债率为72.68%;2022年同期,公司负债合计35.87亿元,总资产为46.15亿元,资产负债率为77.72%。

据黑鹰光伏报道,截至2022年9月末,可统计的115家光伏上市公司总负债规模已增至13981亿元,同比增长37.77%;其中长短期有息负债规模为5875亿元,同比增长27.90%;整体总资产负债率为58.81%,同比增长1.28个百分点。另有媒体报道光伏行业的平均资产负债率为50%。

刘志耕说道,该公司近两年来资产负债率一直维持在高位,不仅远远超过同行的平均水平,而且也超过了一般企业70%的警戒线,说明该公司近两年不仅主要靠高负债经营(或负债过多),说明公司经营状况不理想。

在刘志耕看来,资产负债率高将会给企业带来多方面的负面影响,如:财务风险增加、不能及时偿还债务、现金流不畅、资金链容易断裂、融资成本高等很多问题。在企业日常经营中,无论投资者还是金融机构,都不希望与资产负债率高的企业打交道。

除此之外,记者发现,上能电气的应收账款大幅攀升。2023年一季度末,公司的应收账款为9.26亿元,但在今年上半年末,这一数值激增至15.23亿元,上能电气称主要系本期集中发货较多所致。

刘志耕分析认为,该公司的资产负债率高、盈利能力较弱、现金回收慢,资产结构欠合理,特别是2023年6月末应收账款比2022年末猛增6.92亿,增幅为83.27%,占了2023年6月末资产总额的27%。该情况说明2023年上半年增加的营收很大程度上是靠放宽销售政策带来的。

另一方面,公司的存货也节节攀升。财报显示,2022年年底,上能电气存货金额为13.37亿元,2023年上半年达到15.44亿元,增加了2.07亿元。

也因此,上能电气的现金流难以“转正”。半年报显示,上能电气经营活动产生的现金流净额为-2.02亿元,在低位徘徊。

毛利率持续走低

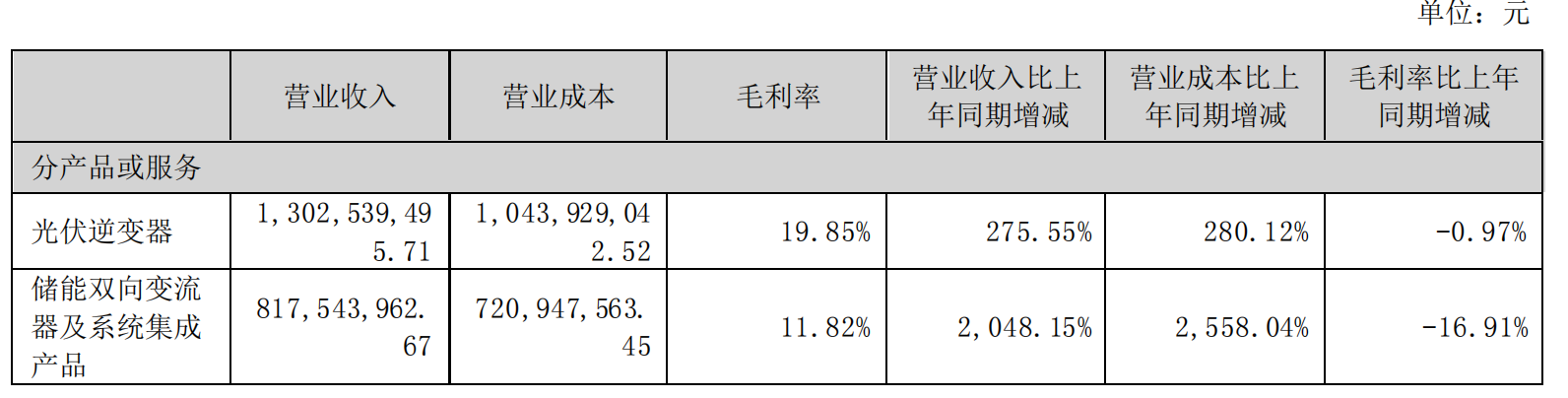

从财报中可以看出,公司的营业收入主要来自光伏逆变器和储能双向变流器及系统集成产品,其中,光伏逆变器营收为13.03亿元,同比增长275.55%;后者的营收为8.18亿元,增速最快,高达2048.15%。

然而,今年上半年,两大产品毛利率分别为19.85%和11.82%,双双下滑,尤其是储能双向变流器及系统集成产品,毛利率下滑了16.91%,最为显著。

来源:2023年半年报

来源:2023年半年报值得一提的是,这并非这两项业务毛利率首次下滑,记者翻阅公司2022年中报时发现,同比2021年中期,公司两大产品毛利率就分别下滑0.79%和7.33%。

公司储能双向变流器及系统集成产品毛利率下滑明显原因是什么?公司董秘办工作人员回复称,2023年上半年公司储能系统集成产品订单较去年增多,系统集成产品毛利率比储能双向变流器低,因此,在系统集成产品占比上去的情况下,整体的毛利率被分薄。工作人员还表示,系统集成产品的毛利最多也就10%。

据悉,储能系统集成商处于产业链中游,直接面对下游新能源发电客户和业主,是产业链最为重要的一环。其作用是对电池组、BMS、PCS、EMS等各部件性能充分了解的基础上,根据下游应用终端要求,将储能系统各部件整合并确保其发挥最大效用。

不过,据记者了解,近两年,储能行业发展尤为火热,新老玩家蜂拥而至,有数据统计,现存储能相关企业8.9万家,其中,有上万家储能系统集成商企业,储能系统集成商竞争激烈,而且利润微薄。

据公开报道,远景能源储能事业部总经理郑汉波曾表示,目前很多储能系统集成商还在解决生存问题,(这些企业)今年会非常难,到明年可能80%的企业会倒下,引发行业热议。

逆变器竞争格局如何?上海有色网硅基光伏事业部分析师王雯绮对《华夏时报》记者表示,现在逆变器市场竞争愈发激烈,企业玩家也越来越多,尤其组串式逆变器竞争更为激烈,分布式户用机型价格从年初开始下跌较快,分布式工商业价格虽下降没有户用速度快,但竞争也很明显。集中式格局较为稳定,客户、技术等方面壁垒较高,但市场容量在减小,虽然企业玩家没有组串式多,但竞争还是存在的,今年以来,价格也是在下降。

王雯绮还指出,今年上半年,因为逆变器价格下降,企业确实有毛利下降情况。不过,她表示,如果下半年需求上来,随着IGBT的国产化导入之后,毛利会有往上升的趋势。

刘志耕告诉《华夏时报》记者,上能电气毛利率总体偏低,说明该公司所生产产品的技术含量不高,产品档次总体偏低,市场饱和度偏高,竞争比较激烈。

对于上能电气未来的发展,《华夏时报》记者将持续关注。

责任编辑:张子鹏 主编:张豫宁