金丹科技“连环跳坑记”

“玉米+乳酸+聚乳酸”三重红海围剿,业绩两年缩水7成。

作者 |

木盒

编辑 |小白

金丹科技(300829.SZ),为国内乳酸行业龙头,设有国家认定企业技术中心、国家博士后科研工作站、国家地方联合工程实验室、河南省乳酸生物新材料院士工作站。

这些年以来,公司上下打通了”玉米-乳酸-丙交酯-聚乳酸“全产业链,特别是生物可降解材料的聚乳酸,很多机构都认为是从红海的乳酸行业开辟了一片蓝海的聚乳酸行业。

但风云君认为,聚乳酸行业极有可能产能过剩,本质上金丹科技还是在同质化的红海战场上打转。

”玉米-乳酸-丙交酯-聚乳酸“全产业链

金丹科技前身是河南省郸城县生物化工厂,2015年7月在新三板挂牌,2020年在创业板上市。

这些年公司打通了“玉米-淀粉/副产品-乳酸/乳酸盐/酯-丙交酯-聚乳酸/PBAT-生物可降解材料共混改性”一体化的产业链。

01乳酸行业龙头

目前金丹科技拥有年产18.3 万吨的乳酸及其系列产品生产能力,是国内乳酸行业龙头企业。

未来还有公司年产5万吨乳酸扩产改造项目的投产,预计投资3.13亿,截至2024年已经完成75%。

02上游玉米种植延伸

本身金丹科技就身处豫东平原,位于我国黄淮海夏播玉米主产区内,乳酸生产需要的原材料玉米资源丰富。近年来公司也积极向上游种植领域延伸,2024年开展工业化种植高淀粉玉米土地承包面积17000余亩。

03下游聚乳酸(PLA)延伸

金丹科技也从乳酸延伸到下游的丙交酯、聚乳酸及改性材料,试图打通“乳酸-丙交酯-聚乳酸”产业链,这块是公司最重要的战略方向。

2024年在建项目中,有年产1万吨的L-丙交酯以及7.5万吨的的聚乳酸生物可降解材料项目。

04下游生物降解材料聚酯延伸

公司还有年产6 万吨生物降解聚酯及其制品项目,预算金额为4.66亿,2024年底已建设完毕,工程项目进度为99%。

从一片红海跳到另一片红海

01乳酸行业已是一片红海

乳酸行业是历史比较悠久的,我国的乳酸行业起步慢、发展快。

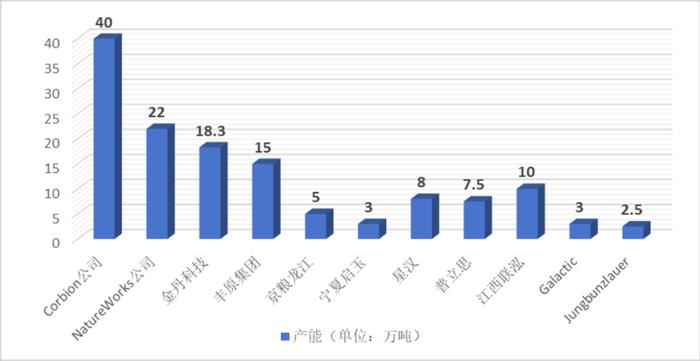

目前国外Corbion、NatureWorks两家公司是龙头,国内的金丹科技、丰原集团是龙头,产量均超过10万吨规模。

(2024年乳酸行业格局)

2023年全球乳酸行业产能合计119.3万吨,但受多方因素影响,整个行业也是供大于求,市场竞争加剧,金丹科技面临量价的压力,收入和盈利均同比下滑,毛利率进一步下跌到18.9%,创下新低。

(盈利情况,市值风云)

2023年归母净利润为0.85亿,同比下滑35.54%,2024年净利润为0.37亿,继续下滑56%。

(盈利情况,wind)

02上游玉米也是一片红海

2025年1季度盈利有所恢复,但属于增收不增利。

(2025年1季报)

原因只是上游的玉米价格下跌推动利润的回升。

金丹科技也布局了玉米种植和玉米淀粉行业,但风云君认为没有太大必要,对利润贡献属于杯水车薪。从中粮科技玉米淀粉的毛利率来看(2023年1.48%、2024年4.99%),是极其之低的,很难盈利。

03聚乳酸很快产能过剩

聚乳酸行业是乳酸下游行业增量最大的应用领域,但由于目前是政策驱动而不是市场化驱动,加上2019年国内技术突破国外垄断之后,很多公司纷纷上马项目,目前已经产能过剩,中国产能都超过全球的需求:

在建的那些公司规划产能太大,产能过剩问题未来只会更加严峻,目前金丹科技的产品还没出来,因此预计出来面临的就是竞争恶劣的一片红海。

虽然现在国内只有海正生材、丰原生物等少数几家公司有产能,但是已经产能过剩了,更何况还有非常多的公司在扩大产能。

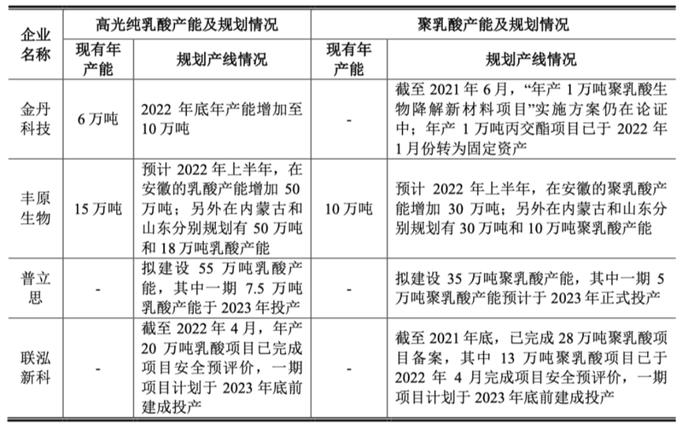

(2022年上游乳酸往下游聚乳酸扩张的企业)

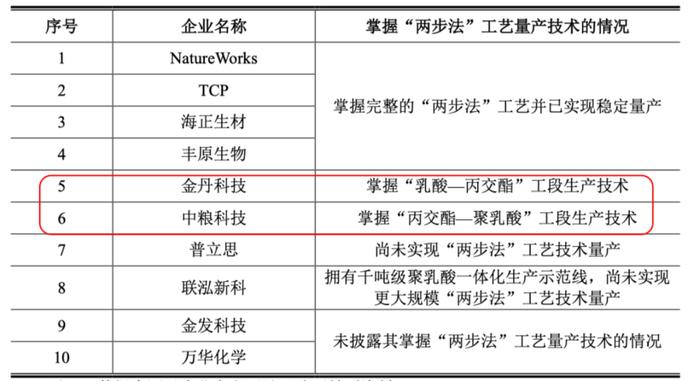

海正新材是掌握“乳酸-丙交酯-聚乳酸”两步法的,所以人家能投产很快,而金丹科技(“乳酸-丙交酯”)和中粮科技(“丙交酯-聚乳酸”)项目建设了很多年,至今聚乳酸都没做出来。

(2022年海正新材)

如今行业严峻的形势恶化到各家公司纷纷延产,比如海正新材的聚乳酸项目分为两期延长,最长的二期延长到2028年;中粮科技的也延期,从东北吉林迁回安徽蚌埠,重新建设还要1年半。

金丹科技亦不例外,2025年6月6日也发布了公告,”年产7.5万吨聚乳酸生物降解新材料项目“本来预计2025年8月能投产完成的,现在延期到了2026年6月。

04生物降解材料聚酯同样不及预期

2024年金丹科技对聚酯项目进行了减值,原因也是受政策影响,市场环境不及预期。

(2024年年报)

聚酯和聚乳酸都是属于生物可降解材料,可以替代传统石化产品,但由于政策力度、执行层面、消费者环保、商家意愿等方面,没有预期的发展那么快,关键是生产成本还是过高。

金丹科技打通“玉米-淀粉/副产品-乳酸/乳酸盐/酯-丙交酯-聚乳酸/PBAT-生物可降解材料共混改性”,对收入的增长、整个产业链的价值是有一定提升作用的。

但是这里面任何一个环节,都存在产能过剩的情况,金丹科技产业链的延伸,只不过是同质化的红海战场里打转。

本质上属于中国制造业的一个缩影,一旦国外技术突破,就有大量企业跟进扩大产能,在中低端去卷,未来还是需要往更大价值、更高端的产业去冲才行。

免责声明:本报告(文章)是基于上市公司的公众公司属性、以上市公司根据其法定义务公开披露的信息(包括但不限于临时公告、定期报告和官方互动平台等)为核心依据的独立第三方研究;市值风云力求报告(文章)所载内容及观点客观公正,但不保证其准确性、完整性、及时性等;本报告(文章)中的信息或所表述的意见不构成任何投资建议,市值风云不对因使用本报告所采取的任何行动承担任何责任。

以上内容为市值风云APP原创

未获授权 转载必究