金现代2024年财报:营收下滑13.4%,标准化软件业务逆势增长30.19%

本文源自:金融界

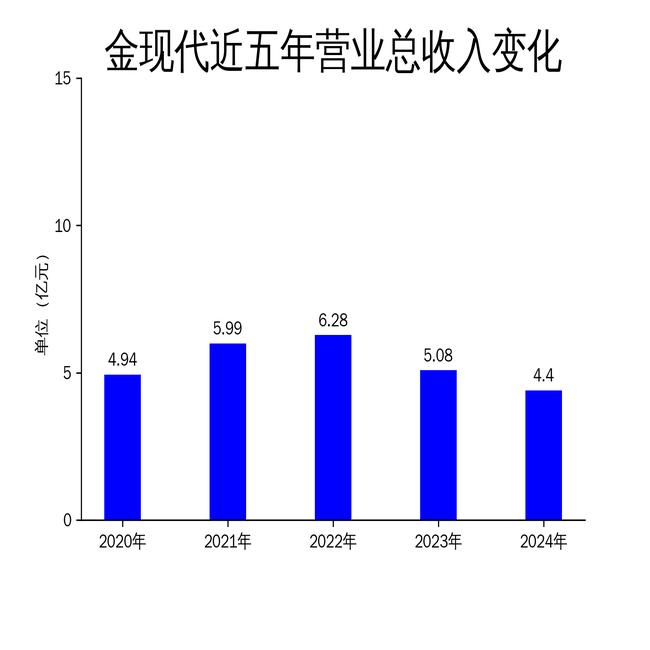

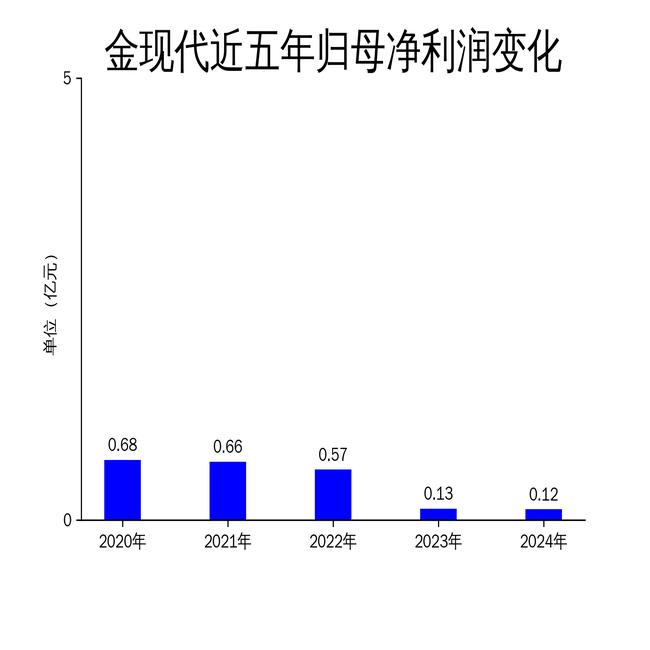

2025年4月27日,金现代(300830)发布了2024年年报。报告显示,公司全年实现营业收入4.40亿元,同比下降13.44%;归属于上市公司股东的净利润为1152.61万元,同比下降8.93%;扣除非经常性损益的净利润为-252.70万元,同比下降175.76%。尽管整体业绩表现不佳,但公司在标准化软件业务方面取得了显著进展,销售收入同比增长30.19%。

营收下滑背后的业务调整

金现代2024年营业收入的下滑主要归因于公司优化人员结构和淘汰低端业务的战略调整。报告期内,公司员工总数减少,导致总体产能下降,进而影响了营业收入。然而,这一调整也为公司未来的业务转型奠定了基础。公司管理层表示,通过淘汰低效业务,公司能够更加专注于高附加值领域,尤其是标准化软件产品的研发和市场拓展。

尽管营业收入下滑,公司在标准化软件业务方面表现亮眼。报告期内,标准化软件产品的销售额达到9627.36万元,同比增长30.19%。这一增长表明,公司在推动数字化转型方面的努力正在取得成效,尤其是在低代码开发平台和人工智能技术的应用上。

标准化软件业务的崛起

金现代的标准化软件业务主要包括低代码开发平台、文档智能处理平台和知识图谱可视化开发平台等。这些产品不仅毛利率较高,且项目实施周期和回款周期较短,为公司带来了稳定的现金流。其中,轻骑兵低代码开发平台是公司自主研发的核心产品,凭借其高效的可视化开发能力和AI技术的深度融合,赢得了广泛的市场认可。

轻骑兵低代码开发平台的市场表现尤为突出,客户群体覆盖电力、航天、金融、制造业等多个行业。报告期内,公司基于DeepSeek大模型构建了低代码领域的专有大模型,进一步提升了平台的开发效率和易用性。此外,公司还推出了“小金智问”智能问答产品,支持私有化部署,能够灵活集成到企业的业务系统中,助力企业实现智能化升级。

行业定制化解决方案的挑战与机遇

在行业定制化解决方案领域,金现代继续深耕电力、航天等大型集团性企业的数字化需求。公司作为国家电网的核心供应商,长期为电力生产相关业务提供信息化支持。报告期内,公司积极推动人工智能技术与传统业务的融合,推出了智能文档处理、智能问答等解决方案,帮助客户实现智能化升级。

然而,行业定制化解决方案业务的增长面临一定的挑战。尽管公司在电力行业的竞争优势显著,但整体市场需求的变化和行业竞争的加剧,使得该业务的增长空间受限。此外,定制化项目的实施周期较长,回款周期也相对较慢,这对公司的现金流管理提出了更高的要求。

为应对这些挑战,公司正在积极探索新能源数字化领域的机会。报告期内,公司推出了风电场生产管理系统和新能源安健环(HSE)管理系统,助力“双碳”战略的实施。此外,公司还积极参与国产替代关键领域的建设,主要产品已与华为鲲鹏服务器、中科曙光服务器等国产化软硬件基础设施完成兼容适配,进一步巩固了在行业内的技术领先地位。

经营模式的优化与未来展望

在销售模式方面,金现代构建了以直销客户为核心,同时发展代理商和网络销售的多维销售模式。报告期内,公司成立了营销中心,优化了营销体系,从市场推广、市场促进和市场战略等多个维度为产品销售赋能。这一模式不仅提升了销售效率,还扩大了市场覆盖范围,为公司未来的业务拓展奠定了基础。

在研发模式上,公司坚持自主创新,持续保持高强度的研发投入。报告期内,公司研发经费主要投向低代码开发技术和人工智能技术,以应对市场需求的变化。公司研究院下设的平台与技术研究所和人工智能研究所,分别负责通用基础平台产品和前沿技术的研究与应用,为公司的技术创新提供了有力支持。

尽管2024年公司整体业绩表现不佳,但通过优化业务结构和加强研发投入,金现代在标准化软件业务方面取得了显著进展。未来,公司将继续推动技术创新和业务转型,进一步巩固在行业内的竞争优势,实现长期稳健发展。