2025年一季度“科技金融-战新产业指数”发布,同环比延续涨势

转自:新华财经

近日,由上海浦东发展银行和新华社中国经济信息社共同研发编制的“科技金融-战略性新兴产业指数”发布2025年第一季度指数结果。报告期内,指数值达到193.79点,环比2024年四季度(下同)增长0.86%,同比2024年一季度(下同)增长6.56%,同环比均呈现稳步提升。

图1:科技金融-战略性新兴产业指数走势图

图1:科技金融-战略性新兴产业指数走势图总体看,“分化”成为一季度“科技金融-战新产业指数”运行的关键词,无论从分指数得分、战新产业表现,亦或是城市群的环比情况,都呈现明显的分化走势。

指数延续总体上升态势,分项指标环比“三增一降”

“科技金融-战新产业指数”选取新一代信息技术、新能源汽车、生物、新材料、新能源五大战新产业作为首批样本进行量化分析,一级指标从金融发展、环境支持、科技创新、产业成效四个维度,刻画金融赋能科技创新发展的现状与趋势。

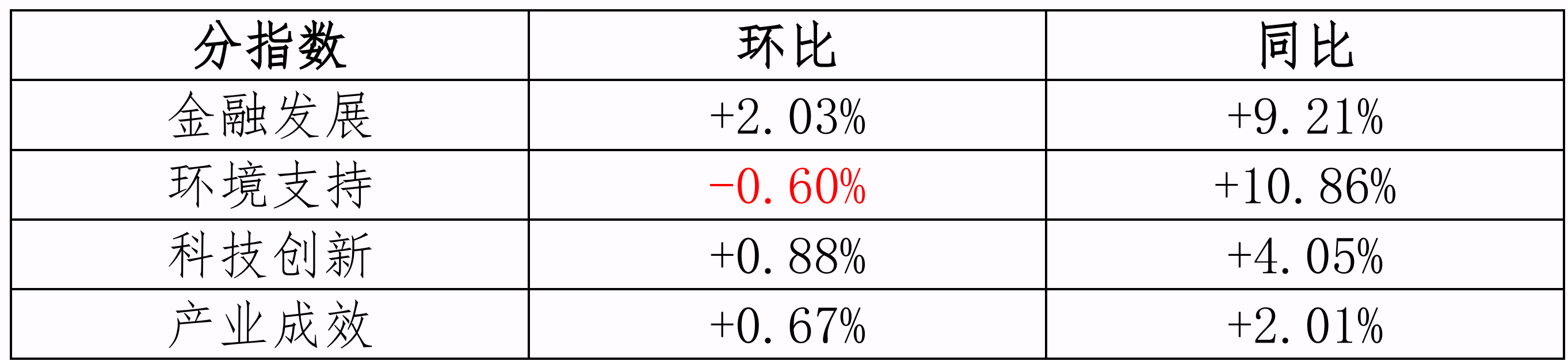

最新一期季度指数结果显示,尽管总指数延续上涨走势,但四项分指数环比走势出现分化,金融发展涨幅最大,环比上涨2.03%,科技创新和产业成效涨幅低于1%;环境支持本期创出两项纪录――既是唯一同比涨幅达到两位数的分指数,也是本期唯一环比出现下降的指标。

表1:一季度分指数同环比增速

表1:一季度分指数同环比增速具体来看,金融发展分指数得分210.07点,同比增长9.21%,环比增长2.03%,增长动力主要来源于资本市场回暖和银行贷款持续增加,而私募风投表现走弱。一季度,资本市场较为活跃,A股市场新上市27家企业,其中科创板与创业板合计占比达63%;科创债市场创债发行规模合计1042.93亿元,同比增长29.88%。银行贷款方面,截至一季度末,获得贷款支持的科技型中小企业27.18万家,获贷率同比提高3.6个百分点;科技型中小企业本外币贷款余额3.33万亿元,同比增长24%。

环境支持分指数得分221.80点,同比增长10.86%,环比下降0.60%。主要原因在于金融环境方面,科创主题基金规模一季度环比下降3.06%,但同比增速仍高达42.26%,且人民银行科技创新再贷款利率等指标保持平稳,有力支撑科技产业发展。创新环境方面,国家级高新技术开发区和企业孵化器数量基本持平,但一季度省级以上创新平台新增1405家,环比增长2.96%,体现了地方政府推动产业创新的积极性。

科技创新分指数得分151.76点,同比增长4.05%,环比增长0.88%。一季度,科技产品出口额和科研人员总数两项指标表现较为突出。其中,科技产品出口额8939.11亿美元,环比增长1.31%,同比增长6.54%;科研人员总数增至787.98万人,环比增长1.74%,同比增长6.96%。

五大产业增速显著降低,三档梯队表现迥异

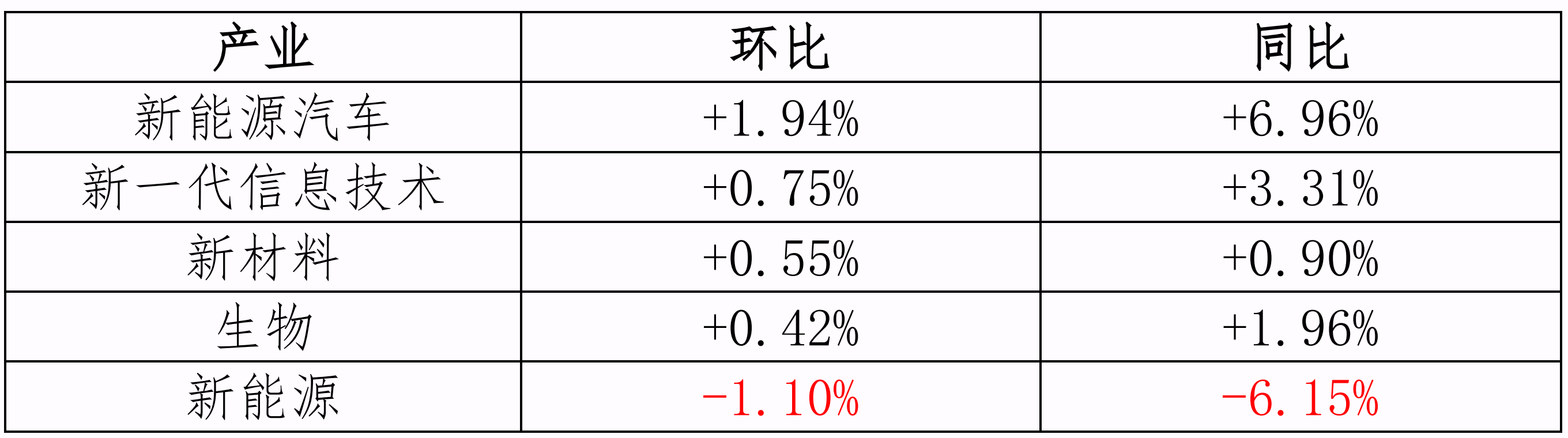

2025年一季度,产业成效分指数得分187.54点,同比增长2.01%,环比增长0.67%,相较2019-2024年间高达12.95%的年均复合增长率,当前产业发展势头略显疲软。从细分产业看,五大战新产业按照增速可以划分三档,新能源汽车、新一代信息技术保持较快增长态势,新材料、生物同环比涨幅都收窄至2%以内,新能源更是遭遇同环比“双降”。

表2:五大战新产业的产业成效指数同环比增速

表2:五大战新产业的产业成效指数同环比增速新能源汽车和新一代信息技术产业组成第一梯队。其中,新能源汽车产业成效得分206.13点,同环比增速均领跑五大行业。一季度,中国新能源汽车产销分别增长50.4%和47.1%,新能源汽车新车销量占比达到新车总销量的41.2%。随着政策红利持续释放以及新能源车渗透率不断攀升,新能源汽车行业维持强劲的增长势能。新一代信息技术产业成效得分207.38点,增速排行第二。一方面,其一季度产业规模指标增长乏力,仅企业数量一项保持低速增长,企业密度甚至出现下降。另一方面,龙头企业和A类纳税企业等产业结构指标保持较快增长,产业平均营收率回到10%以上的水平,达到12.38%,且上市公司员工总数平稳增加,多项指标反映出头部企业表现较好,产业在快速扩张后正在进行稳步调整。

新材料和生物产业组成第二梯队,同环比增速均低于2%。其中,新材料产业成效得分150.17点,环比增速排行第三。一季度,新材料企业数量保持小幅增长,企业平均营收增长率从2024年三季度的8.63%一路回升至9.19%,但产业纳税总额环比下降3.91%、同比下降18.48%。研究认为,AI技术的引入有望缩短新材料研发周期,国家战略布局也对产业形成强力支撑,超导材料、石墨烯等七大方向在“十五五”期间将加速关键材料攻关。生物产业成效得分161.77点,同比增速排行第三。一季度生物产业投资未见回暖迹象,融资事件同比有所下滑,融资金额基本持平。中国药企在创新药方面展现出较强势头,积极探索License-out、NewCo等多元模式开展国际合作,英矽智能跻身全球市场单笔融资金额超1亿美元的大型交易之列。

新能源产业成效得分172.56点,环比下降1.10%,同比下降6.15%,位列第三梯队。一季度,光伏产业链价格中枢持续下移,硅料价格处于约4万元/吨的低价区间,部分光伏产业链企业经营陷入困局,产业平均利润、纳税额等指标出现断崖式下跌。值得注意的是,新能源产业的平均营收增长率首次呈现回升趋势,从 2024年四季度5.3%的历史低谷升至8.2%,显示行业在经历价格战和产能出清后或将进入结构性复苏阶段。

图2:中国新能源上市公司平均营收增长率和平均利润率

图2:中国新能源上市公司平均营收增长率和平均利润率长三角综合实力突出,城市群不同产业增速分化

从城市视角分析,一季度,中国四大主要城市群(长三角城市群、珠三角城市群、京津冀城市群、成渝城市群)产业成效指数变动较小,长三角以168.38点位列第一,珠三角以148.85点排名第二,京津冀和成渝分别为138.59点和115.18点。四大城市群得分与上一季度相差不大,存有轻微的季度性浮动。

按照五大产业发展水平分析,长三角仍是当之无愧的“全能战士”,除了新一代信息技术产业得分略逊于珠三角,剩余四大产业均位列头名;珠三角综合得分排行第二,但新能源和生物产业发展存在明显短板;京津冀排名第三,产业间发展水平较为均衡;成渝总体实力相对最弱,新一代信息技术显著领先于其余四个产业。

图3:四大城市群的分产业成效指数

图3:四大城市群的分产业成效指数从环比情况看,四大城市群都有各自的“成长烦恼”。综合实力最强的长三角本期有四个产业环比得分下降;珠三角仅有新能源一个产业得分下降,但2.74%的降幅在四大城市群所有产业降幅中最高;京津冀和成渝也分别有2个、3个产业同比增速为负。

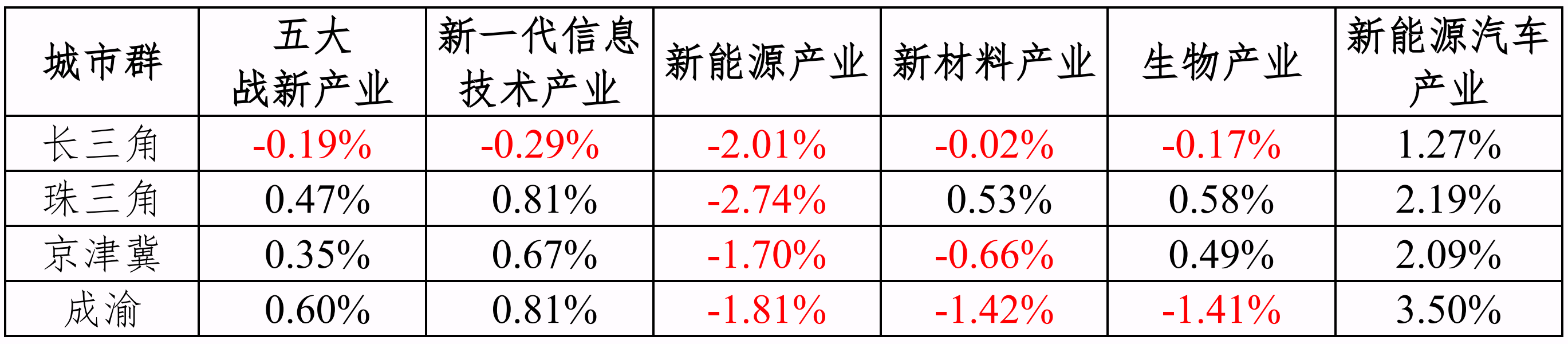

表3:一季度各城市群产业成效得分环比变化

表3:一季度各城市群产业成效得分环比变化总体来看,按绝对得分计算,新一代信息技术产业在四大城市群中的得分普遍位于领先水准,生物产业得分则排名末位。按相对增速计算,新能源汽车、新一代信息技术发展势能较强,新能源产业普遍下降。(邓侃)

编辑:葛佳明