海外热火朝天,国内尚无起色,演艺市场复苏概念股浩洋股份了解一下?

巨量解禁在即。

作者|塔山

编辑 |小白

过去的疫情,对于现场类演艺行业冲击不小。

粉丝们没法在演唱会现场对爱豆宣泄滔滔不绝的爱意,就跟股民面对节假日不开张的股市一样,心里痒痒。

说到现场类演艺活动,舞台灯光一般是少不了的。

灯光于演唱会,就像鞭炮于春节,主打的就是一个气氛。

(来源:网络)

本期,风云君带各位了解下舞台灯光设备行业的上市公司――浩洋股份(300833.SZ,下称公司)。

从公司一季度业绩来看,营收同比增长42.5%,扣非归母净利润同比增长69.6%,似乎表现还不错。

(来源:2023年一季报)家族式企业,主打海外市场

浩洋股份成立于2005年,2020年在创业板上市。上市以来累计募资近11亿元,累计分红1亿元,也就是前者的零头。

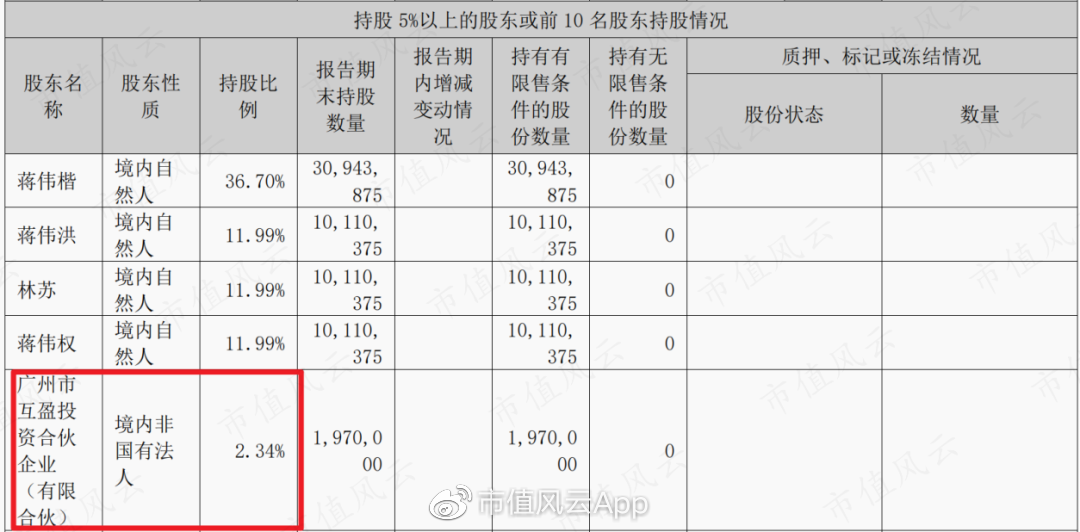

公司的控股股东为蒋伟楷,实际控制人为蒋伟楷和蒋伟权,二人合计持股比例为48.69%。

(来源:2022年报)

蒋伟洪、蒋伟楷、蒋伟权三人为兄弟关系,林苏的配偶与他们三兄弟为姐弟关系,三兄弟与林苏为一致行动人。

家族四人合计持股比例为72.67%。很明显,这是典型的家族式企业。

(来源:2022年报)

第五大股东―广州市互盈投资合伙企业(有限合伙)是公司的员工持股平台。

(来源:2022年报)

公司的主要产品包括舞台娱乐灯光设备、建筑照明设备、桁架和紫外线消毒设备等,其中舞台娱乐灯光设备为核心产品。

2022年,公司营收为12.2亿元,90%以上来自舞台娱乐灯光设备。

(来源:2022年报)

舞台娱乐灯光设备主要应用于音乐演唱会、戏剧演出等。

相关产品产品曾应用于众多大型项目,如2008年北京奥运会开闭幕式、2016年G20杭州峰会、央视及各大卫视春晚,2012年伦敦奥运会、以及2022年卡塔尔世界杯等国内外大型演艺活动。

(部分产品,来源:官网)

公司产品主要用来出口,核心销售区域为美洲和欧洲。2022年外销占比在90%以上。

2020年以来,受疫情影响,内外销均遭受冲击。目前,外销已恢复增长,但内销尚未见起色。

(制表:市值风云APP)

根据Billboard Boxscore的数据,从2021年11月1日至2022年10月31日,海外排名前十的巡演总票房为22亿美元,比2019年全年高出36%。

得益于海外市场的恢复,2022年营收同比增长97.8%,较2019年增长43.5%。

2023年一季度,营收同比增长42.5%。

(制图:市值风云APP)

业绩增长密码:靠高端自主品牌

公司同时经营ODM(代工生产+设计)和OBM(自主品牌)业务。内、外销中均包含两类业务。

自主品牌主要为“TERBLY”和“AYRTON”:

销售模式包括直销和经销:

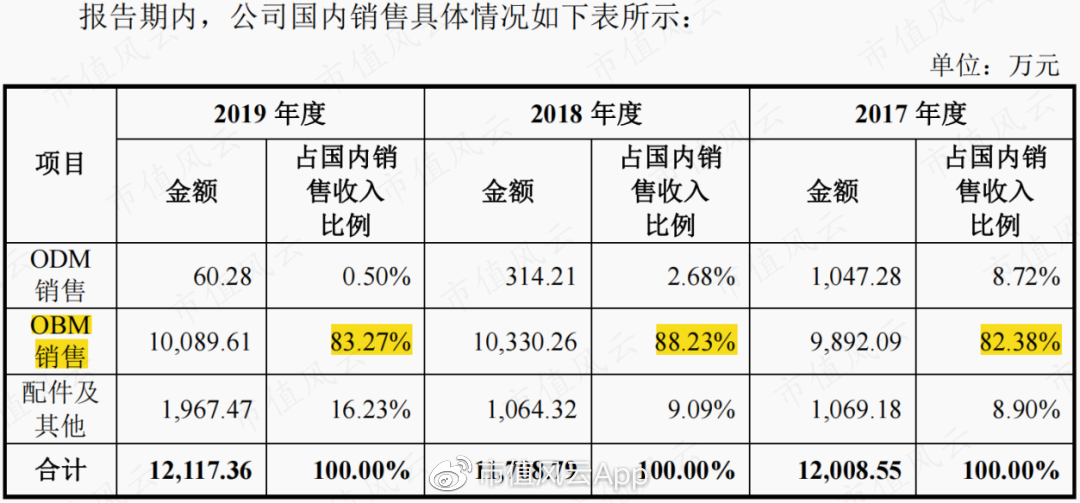

2017年至2019年,内销以OBM(TERBLY品牌)为主,收入占比均在80%以上,增长并不明显。

(来源:招股书)

按照公司的说法,国内市场以稳定为主,有限的产能主要用来满足长期ODM客户以及全资收购的法国雅顿的客户。

(来源:招股书)

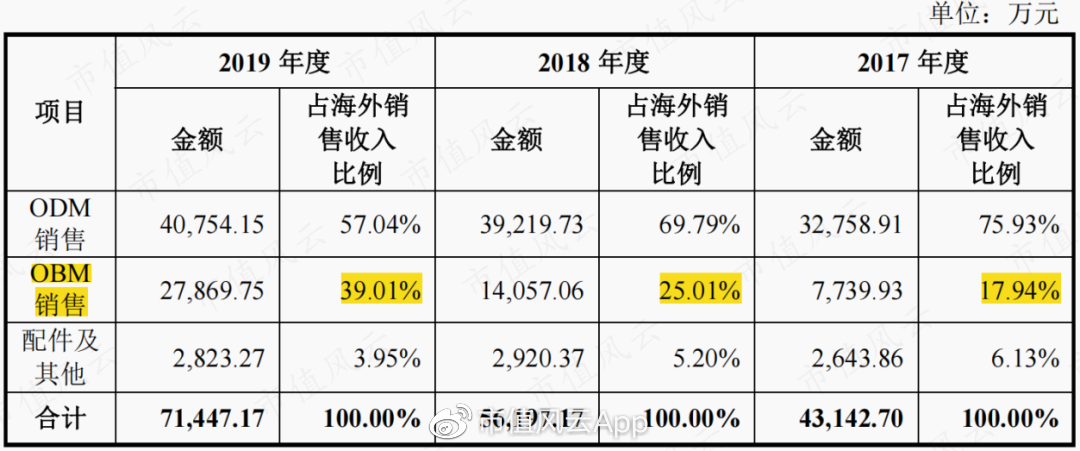

外销包括ODM和OBM,主要客户为 ODM 品牌采购商和“AYRTON”品牌经销商,基本不面向终端客户。

2017年至2019年,OBM销售收入及海外收入占比均有明显提升,不过外销仍以ODM为主。

(来源:招股书)

从整体上看,近几年,公司收入结构出现了明显的变化。

2020年至2022年,OBM营收均超过ODM,2022年前者营收占比为55.7%。

这基本说明自主品牌在海外市场打开了局面,且开始贡献主要营收。

从增长情况来看,疫情前OBM营收增速均高于ODM。

(制表:市值风云APP)

结合上文,海外ODM和自主品牌“TERBLY”均以直销为主,高端自主品牌“AYRTON”以经销为主。

因此可以透过公司经销收入的变动情况来了解“AYRTON”品牌的业绩变动情况。

2017年至2022年,经销收入从0.3亿元增长至7.5亿元,经销收入占比从5.7%提升至61.5%。

从中可以大致看出,自主高端品牌“AYRTON”增长较为显著。

(制表:市值风云APP)

2017年至2019年,OBM产品毛利率出现明显提升,部分原因在于高端产品销售占比的提升。

大部分年份,OBM产品毛利率均高于ODM。2022年,OBM产品毛利率为52.2%,ODM毛利率为47.5%。

(来源:招股书)

内销毛利率基本对应“TERBLY”品牌产品毛利率,近几年外销毛利率普遍高于内销,这主要在于“AYRTON”品牌的贡献。

(制表:市值风云APP)

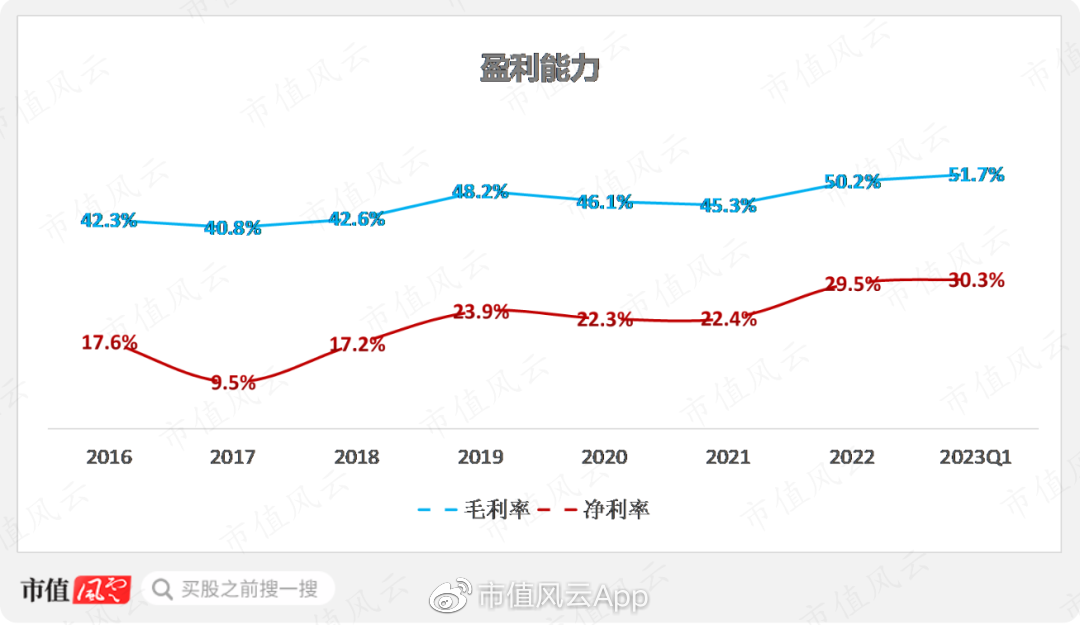

一方面,随着高端产品占比的提升,产品结构持续优化;另一方面,2021年下半年开始公司逐步完成产品提价,将成本端的压力传导给了下游。

2023年一季度,毛利率达到51.7%,净利率为30.3%。

(制图:市值风云APP)

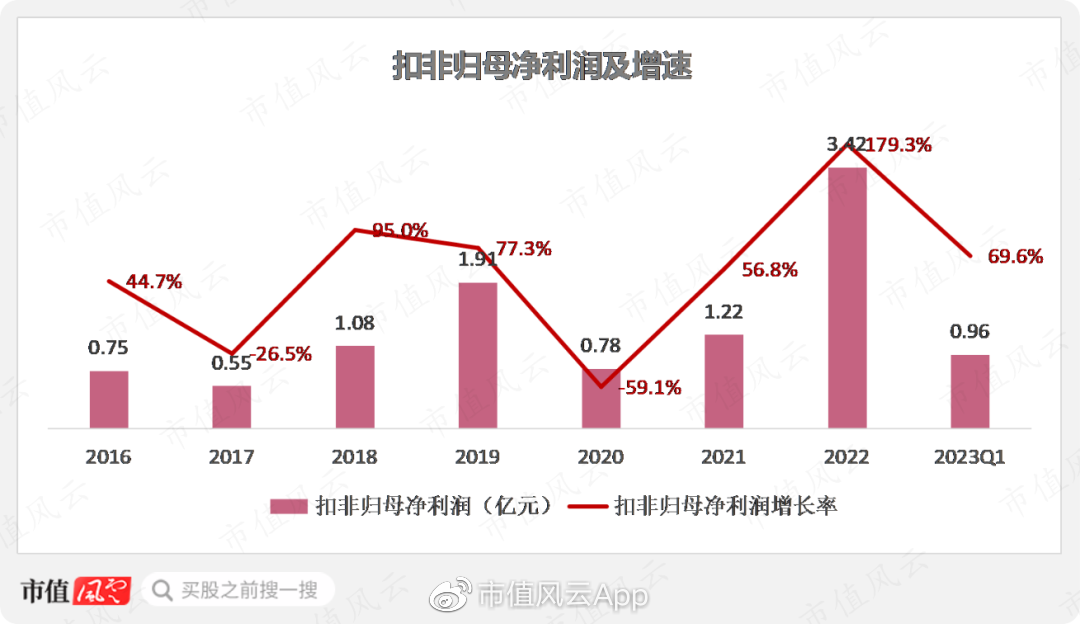

对应的,2022年扣非归母净利润也出现了大幅增长,达到3.4亿元。

2023年一季度,扣非归母净利润同比增长69.6%。

(制图:市值风云APP)

现金流情况总体表现较好。

(制图:市值风云APP)

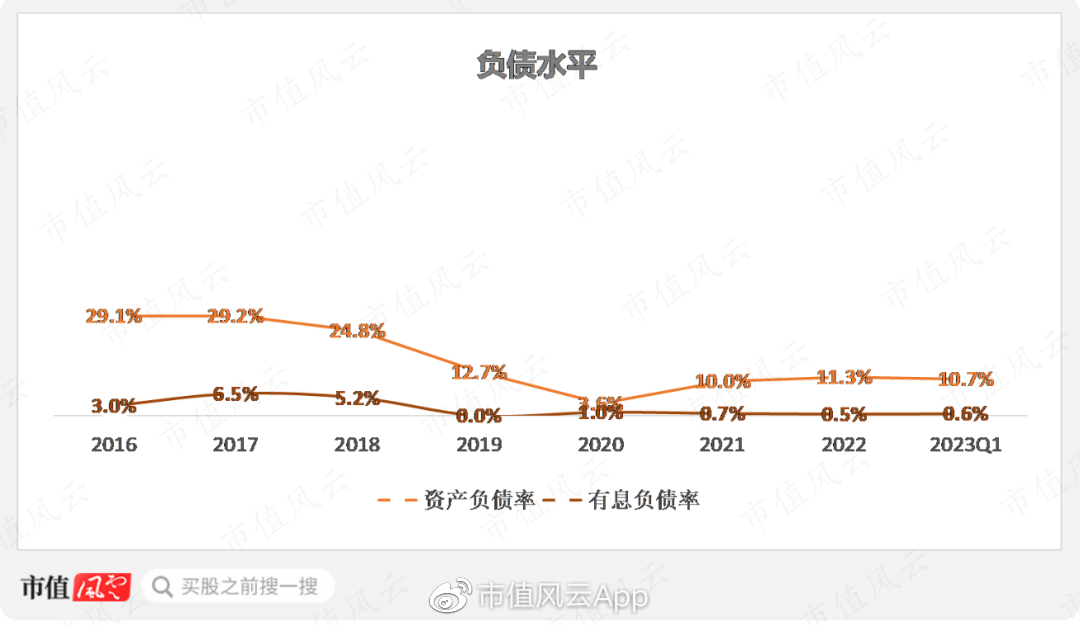

负债水平较低,基本没什么有息负债。

(制图:市值风云APP)高端自主品牌曾是ODM客户

上文提到,“AYRTON”为法国雅顿旗下自有品牌。

法国雅顿主要从事演艺灯光设备的研发和销售,主要产品为摇头灯等演艺灯光设备。

(来源:招股书)

法国雅顿是世界第一台LED摇头灯的研发和生产者,在欧美地区具有一定的影响力。

全球知名的演艺灯光设备品牌有Martin、AYRTON、Elation、HIGH END SYSTEM、Vari-Lite、ETC、ROBE、CLAY PAKY等,其中就包括AYRTON。

此前,法国雅顿是公司的 ODM 客户,ICD集团成员企业ICD是法国雅顿的控股股东。公司与法国雅顿的合作始于2010年。

2014年,公司全资子公司香港浩洋控股斥资187.34万欧元增资取得法国雅顿51%股权,2017年收购剩余49%股权后,ICD不再持有法国雅顿的股权。

ICD集团成员企业法国艾森特是法国雅顿的经销商,另一成员企业向法国雅顿零星采购,ICD集团是公司2017年至2019年的前十大客户。

(来源:招股书)

2014年公司控股法国雅顿后,法国雅顿仍然采购ICD集团的相关服务,在相关合同到期后,法国雅顿不再采购ICD集团的相关服务。

(来源:招股书)

非同一控制下企业合并产生商誉91.71万欧元,受汇率变动影响,2022年公司商誉为872万元。

(来源:2022年报)

可以看到,收购之后,法国雅顿的业绩改善明显。

2017年为亏损状态,2019年盈利2000多万。

(法国雅顿业绩情况,来源:招股书)

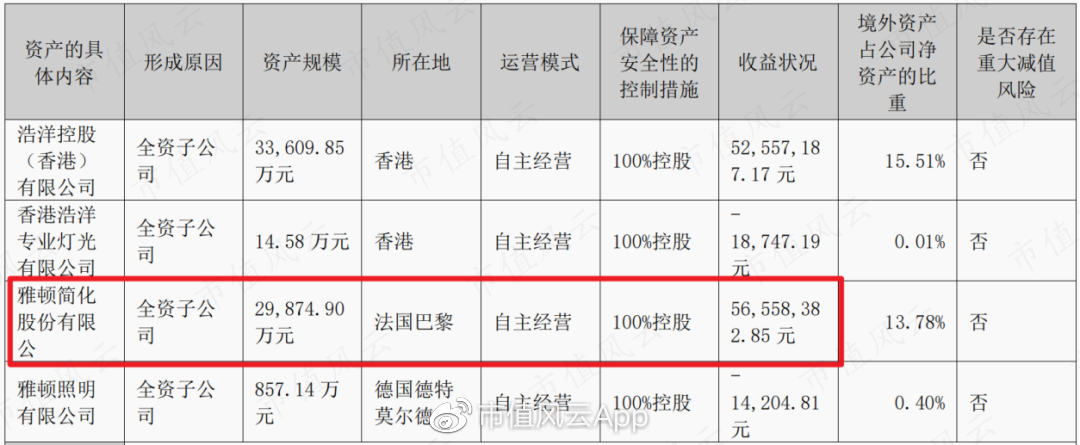

2022年,法国雅顿收益状况较好。

(来源:2022年报)

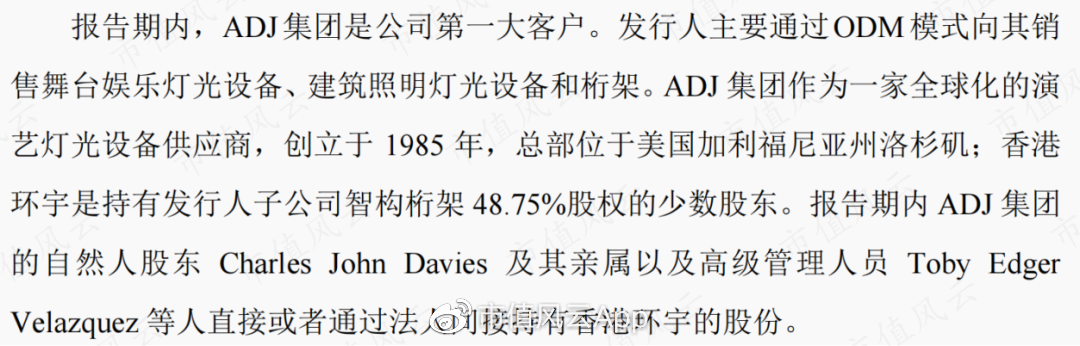

值得一提的是,历史上美国ADJ集团基本都是公司第一大客户,也是主要的ODM客户。

香港环宇是公司控股子公司智构桁架的少数股东,持股48.75%。

ADJ集团的自然人股东Charles John Davies及其亲属以及高级管理人员Toby Edger Velazquez等人直接或间接持有香港环宇的股份。

(来源:招股书)

ADJ集团以及前面提到的ICD集团均不作为公司的关联方。

(来源:招股书)

据招股书披露,2017年至2019年,前两大客户分别为ADJ 集团和海恩系统,前十大客户销售占比均在70%以上。

2022年,前五大客户销售占比为66.47%,客户集中度较高。

(来源:招股书)

结合此前披露数据,全球演艺灯光设备行业集中度整体并不高。

据国外机构统计,2017年全球生产规模前三大公司的市场份额为14.28%,生产规模前十大公司的市场份额为27.88%。

对公司而言,行业竞争格局还算友好。

行业内头部公司均为欧美企业,包括Clay Paky(百奇灯光)、ROBE Lighting、哈曼国际、海恩系统、Vari-Lite(飞利浦集团旗下)等。

这些企业大部分都是公司的ODM客户。

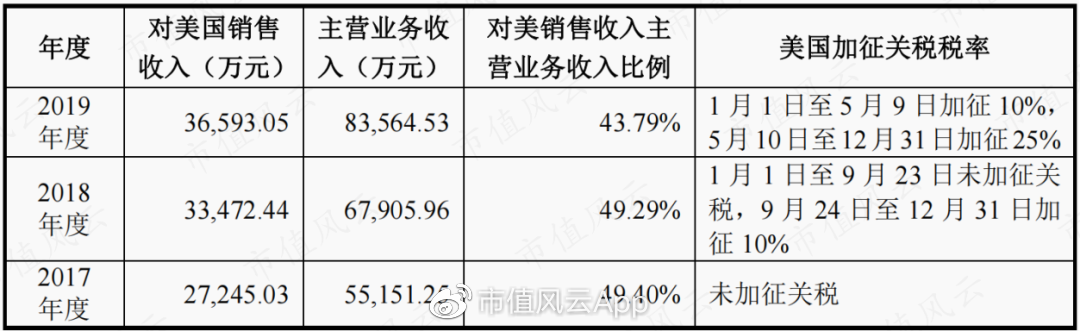

值得一提的是,由于公司海外销售占比较高,且第一大客户为美国ADJ集团,因此中美贸易摩擦的问题仍需要留意。

2018年,美国政府宣布将部分从中国进口的商品加征关税,公司出口美国的产品均属于美国征税清单覆盖范围。

(来源:招股书)

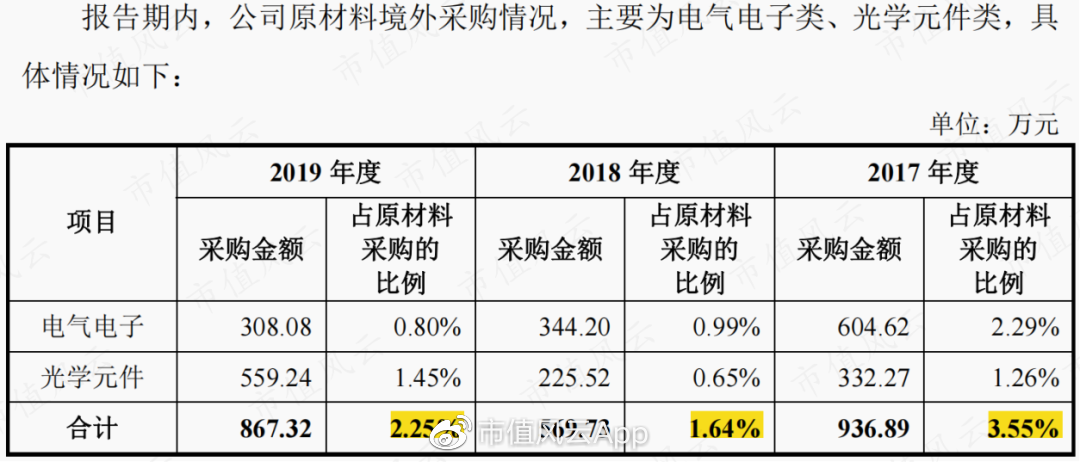

另外,在自主可控的大背景下,供应链卡脖子的问题也需要关注。

据披露,公司境外原材料采购金额较小,占比也相对较低。不过,当前部分舞台灯上的关键物料仍依赖于国外品牌。

(来源:招股书)

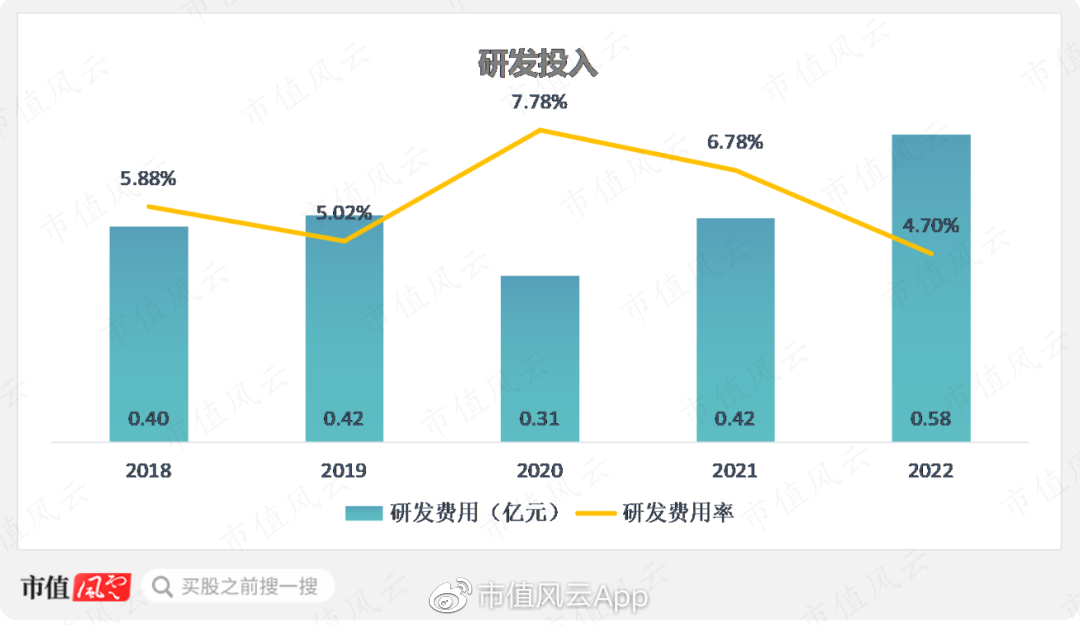

公司目前也在针对性的进行研发突破。

(部分在研项目,来源:2022年报)

近几年研发投入有所增长,总体中规中矩。

(制图:市值风云APP)

巨量解禁在即,募投项目延期

近期,公司股价创出了历史新高。如果从历史最低点算起的话,涨幅超3倍。

(来源:市值风云APP)

需要留意的是,2023年5月22日,公司将面临巨量限售股解禁,解禁股数占总股本的75%。

(制表:市值风云APP)

此外,近期公司公告对募投项目进行了延期。

(来源:上市公司公告20230421)

(来源:上市公司公告20230421)

免责声明:本报告(文章)是基于上市公司的公众公司属性、以上市公司根据其法定义务公开披露的信息(包括但不限于临时公告、定期报告和官方互动平台等)为核心依据的独立第三方研究;市值风云力求报告(文章)所载内容及观点客观公正,但不保证其准确性、完整性、及时性等;本报告(文章)中的信息或所表述的意见不构成任何投资建议,市值风云不对因使用本报告所采取的任何行动承担任何责任。

以上内容为市值风云APP原创

未获授权 转载必究