博汇股份或需缴纳5亿元消费税,公司叫冤:产品不在征税范围内

本报(chinatimes.net.cn)记者李墨轩 陈锋 北京报道

近日,一家叫宁波博汇化工科技股份有限公司(下称“博汇股份 ”)的上市公司突发利空。

公司公告称收到税务所通知书,其生产销售的“重芳烃衍生品”应以重芳烃按规定征收消费税。若确需缴纳,对利润的影响约高达5亿元。

蹊跷的是,博汇股份对此存在较大异议。在4月2日的投资者说明会上,公司就此事连续回答144个问题。公司表示,2023年9月已向主管税务机关提交了重芳烃衍生品产品的升级备案资料书面文件,同时报备正式销售开票。税务机关并未提出异议。

博汇股份还称,重芳烃衍生品不是重芳烃,公司生产的重芳烃衍生品不在成品油征收消费税范围内。

目前市场对此事的反应并不明朗,博汇股份个股4月1日—3日已连跌三天,总跌幅超10%。

或需缴纳5亿元消费税

3月29日,博汇股份公告称,近日公司收到国家税务总局宁波市镇海区税务局澥浦税务所《税务事项通知书》。通知书显示,博汇股份2023年7月以后生产销售的“重芳烃衍生品”应以重芳烃按规定征收消费税,需要自收到通知书之日起30日内按规定申报缴纳成品油消费税。

公告称,若缴纳将对公司生产重芳烃衍生品装置产生重大不利影响。经该装置生产的重芳烃衍生品2023年7月—12月共销售140372吨,2024年1—3月共销售85000吨(预估)。如按税务通知书的要求,按重芳烃缴纳消费税,则对公司2023年年度利润及2024年一季度的利润影响分别约为3.0亿元和2.0亿元,2023年公司业绩将由盈利转为大额亏损。

也就是说,博汇股份或需缴纳5亿元消费税,无疑对公司2023年业绩及未来经营产生巨大冲击。

博汇股份此公告披露后,4月1日深交所火速下发关注函,要求说明前期公司“重芳烃衍生品”产品未缴纳消费税的判断依据及合理性、知悉缴纳消费税事项的最早时点等问题。目前公司股价已连跌三日,4月1日收跌8.74%,4月2日收跌1.87%,4月3日早盘一度跌超5%。

据悉,公司生产的重芳烃衍生品是一种助剂类产品,主要应用于道路建设、建筑防水、橡胶制品、电池负极以及工业油脂等领域。

公司称产品不在征税范围内

值得关注的是,博汇股份对于需要缴税的通知存在明显异议。

“公司对《税务事项通知书》的要求存在较大异议,将继续与税务机关保持积极沟通,采取一切有效措施维护公司利益,维护公司合法权益。”公告称。

4月2日盘后博汇股份就此事在线举办了投资者说明会,共计回答了144个问题。《华夏时报》记者以投资者身份就事情进展向董秘提问,回复称“公司目前正在积极沟通中”,并在其他回答中称公司保留行政复议的权利。

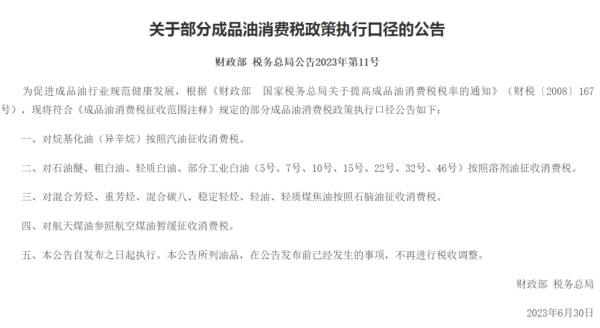

税务通知书中的缴税依据为《财政部 税务总局关于部分成品油消费税政策执行口径的公告》(财政部 税务总局公告2023年第11号)第三条,记者查阅条例发现,此条内容为“对混合芳烃、重芳烃、混合碳八、稳定轻烃、轻油、轻质煤焦油按照石脑油征收消费税”,未言明重芳烃衍生品是否需要缴消费税。

此事较大的争议点是“重芳烃衍生品”是否应以重芳烃按规定征收消费税。

知名财税审计专家、江苏四维咨询集团首席咨询师刘志耕对《华夏时报》记者表示,从上述11号文件可以看出两点:一是征税产品属于成品油,二是对重芳烃按照石脑油征收消费税。从这两点可以看出,如果要对“重芳烃衍生品”按“重芳烃”缴纳消费税,必须符合两大前提:一是重芳烃衍生品应属于成品油的范畴,二是重芳烃衍生品应该与石脑油有着密切的关联,否则不应随意“按照”征收。

“而要判断是否符合这两大前提,涉及对相关产品的成分、性能、用途、特点等多方面的鉴定和分析并得出相应的科学结论,但这些情况都属于专业问题,所以还有待看到相关的专业结论,但目前还不得而知。”刘志耕说道。

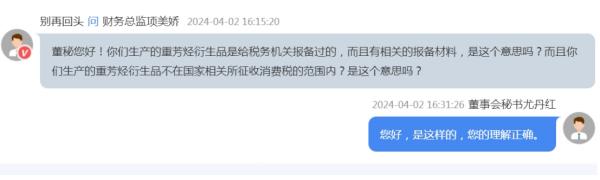

公司董秘在说明会上回复其他投资者时表示,重芳烃衍生品不是重芳烃,不在消费税征税税目范围内,两者在理化性质上存在区别;税务机关并未告知将公司重芳烃衍生品归属于重芳烃的依据。其还称,税务总局法规中均未提到重芳烃衍生品属于重芳烃范畴,财税法规中,均将苯、重芳烃、混合芳烃等和他们的衍生品视为不同产品,分别列示。

刘志耕还对记者表示,根据税收法定原则,国家法律没有明确规定的税款,税务机关不能随意征收,这就包含了不能随意扩大或衍生征税范围,同时纳税人也没有纳税义务。

在刘志耕看来,企业不理解在所难免。“事实上,由于税务所属于税收执行机构,只能按照税法的明确规定征税,而目前消费税税目表中还没有将重芳烃衍生品列示为消费税的征税范围,也没有看到有明文规定将重芳烃衍生品解释为重芳烃的范畴。”

公司称此前向税务机关报备过

4月2日,《华夏时报》记者就此事致电了宁波市镇海区税务局,接线工作人员表示是否属于征收消费税的范围,具体不是看产品品名,而是要根据产品的实质去判断。当记者请其转接澥浦税务所时,该工作人员表示,澥浦税务所大厅没有电话,税务机关有义务保密具体情况,建议向企业了解情况。

此外,记者还就此事咨询了国家税务总局的人工服务,回复称“联系主管税务机关判定”;当记者问到有无明确的法律规定时,回复称“没”。

公司董秘在说明会上还表示,公司自2023年7月起,就产品升级改造、生产情况、产品变化等事项与主管税务机关保持沟通,且于2023年9月正式向主管税务机关提交了重芳烃衍生品产品检测、鉴定报告等升级备案资料书面文件,同时报备正式销售开票。税务机关并未提出异议。

“因为我们是每月按每月去进行申报的,如果有提出异议的话,应该要求我们下月进行补;这么长时间了,而且我们都已经完成了一些产品备案,也是他们(税务机关)同意之后我们才能够做完备案的事情。”致电公司时,证券部工作人员对《华夏时报》记者表示。

此外,记者注意到,上述提到的11号文件2023年6月30日起执行,公司是7月开始产品升级至衍生品。当记者问到此举是否是为了应对此文件,该工作人员则表示,之前跟一些相关部门有进行过前期沟通,才去往这个方向进行一些产品改造。

对于下发通知书的时间,董秘也给出了明确回应,称在通知书下发前后多次与主管税务机关沟通过存在的异议点,但主管税务机关因市税务局要求,还是于3月27日对公司下发通知书。

公司还回应称,据其了解,国内有其他生产同类产品的企业。同类公司是按照消费税税目表进行依法纳税,生产的产品不在税目表中的也不用缴纳消费税。至于国内其他公司的重芳烃衍生品是否有收消费税的先例,博汇股份未予作答。

若确需缴纳消费税有何影响?

目前博汇股份表示,公司已成立应对小组,聘请专业的税务师事务所和律师事务所,对相关法律法规进行梳理论证,对《税务事项通知书》的要求,也存在较大异议。公司目前正在积极与税务机关进行沟通,减少税收影响。

公司还表示,自收到《税收通知书》后,第一时间就与主管各职能政府部门进行汇报并协调沟通,并得到了镇海区委区政府以及宁波市委市政府主要领导的大力支持,两级政府均在帮助我公司协调此事项。根据国家大的引导方向,本着支持民营企业发展的角度,相信政府部门会帮助公司解决问题。

若确需缴纳消费税有何影响?博汇股份表示,重芳烃的税率为2105元/吨,此税负如果向下游传导,将对下游产业造成重大冲击。

财税审计专家刘志耕向记者分析,若确需缴纳主要有五点影响。

一是直接降低了企业的利润,并且使得企业由盈利变成亏损。

二是打乱了企业的经营规划,特别是打破了企业原来对盈利产品的布局和长期规划。事实上,如果最终确定必须缴纳消费税,企业要么提高产品价格,要么停产,靠降本增效扭亏为盈很难。但很明显,不管是提高价格还是同时降本增效,如果最终仍然亏损,企业很可能不再生产该产品,这将导致企业调整未来的经营规划和产品布局。

三是该问题暴露了企业在涉税风险防范和应对机制方面的缺失或应对不力。

四是如果确定重芳烃衍生品必须缴纳消费税,由于是从2023年7月份开始,所以,这还涉及很可能存在的一大笔滞纳金,这也将影响企业盈利,但目前出现税收罚金的可能性不大。

五是由于盈利大幅下降甚至很可能导致企业大额亏损,这将严重影响股东利益,不排除未来可能因亏损给投资者造成损失而支付的赔偿。

值得一提的是,国联证券此前在点评公司2023年三季报时表示,消费税政策对业绩影响有限且可控,并认为消费税政策后续对四季度影响将进一步减小,公司业绩有望重回增长轨道。

记者还提问了此事是否会影响年报披露时间,公司回复称,目前已预约于2024年4月25日披露2023年年度报告,敬请关注后续公告。

责任编辑:麻晓超 主编:夏申茶