【东吴电新】帝科股份2024年报点评:N型占比领先,新技术持续研发

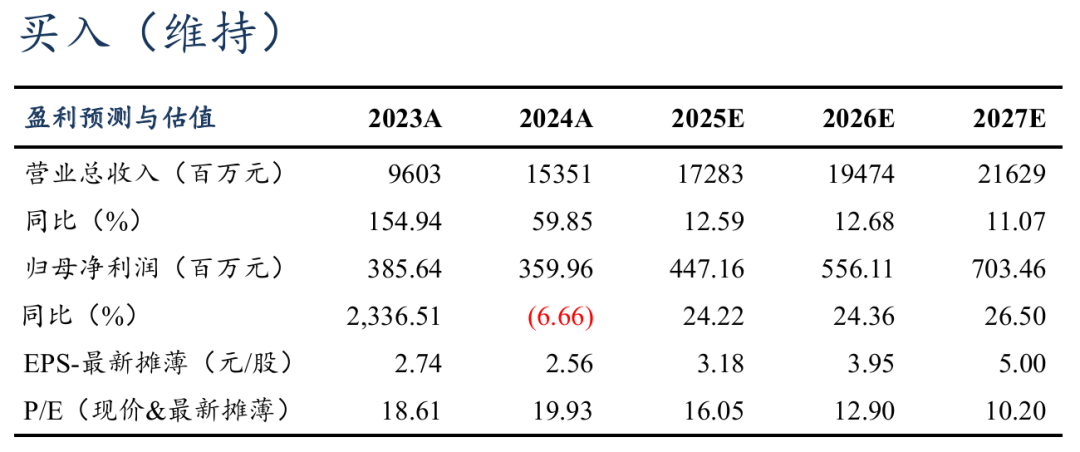

事件:公司发布2024年报,全年实现营收153.51亿元,同增59.85%;归母净利3.6亿元,同减6.66%。其中2024年Q4实现营收38.4亿元,同增9.57%,归母净利0.67亿元,同减27.83%。

出货同比增长、盈利保持稳定:2024年公司银浆出货2037.69吨,同增18.9%;其中N型银浆销售1815.5吨,占比89.1%。其中2024年Q4银浆出货约456吨,同降23%/环比持平略增;2024年Q4毛利率约8.36%,环增约0.76pct;测算单kg毛利约634元/kg,环增约38元/kg。2025年看随行业自律持续推进,盈利有望保持稳定。

研发持续投入、新技术全面布局:2024 年公司投入研发费用4.82亿,同增55.68%。公司在银浆领域全面布局:TPC方面,重点强化正背面全套银浆领导地位,开发的高铜浆料设计已取得显著进展;HJT方面,持续发力低温银浆及低温银包铜浆迭代,率先实现低银含银包铜(30%银含)大规模产业化,20%银含浆料产品验证与可靠性进展顺利。BC方面,公司持续大规模量产,产品性能处于行业领先地位。

Q4费用保持稳定、经营现金转正:公司2024年Q4费用2.2亿元,同环降4%/6%,费用率5.8%,同环比-0.8/-0.2pct;2024年Q4经营性现金流3.58亿元环比转正。

盈利预测与投资评级:预计竞争加剧,我们下调盈利预测并新增2027年预测,预计公司2025-2027年归母净利4.5/5.6/7.0亿元(2025年、2026年前值6.0/7.0亿元),同增24%/24%/27%;银铜浆新技术突破,光伏行业有望底部回暖,给予2025年20xPE,目标价63.62元,维持“买入”评级。

风险提示:原材料上涨超预期、需求增长不及预期、竞争加剧等。

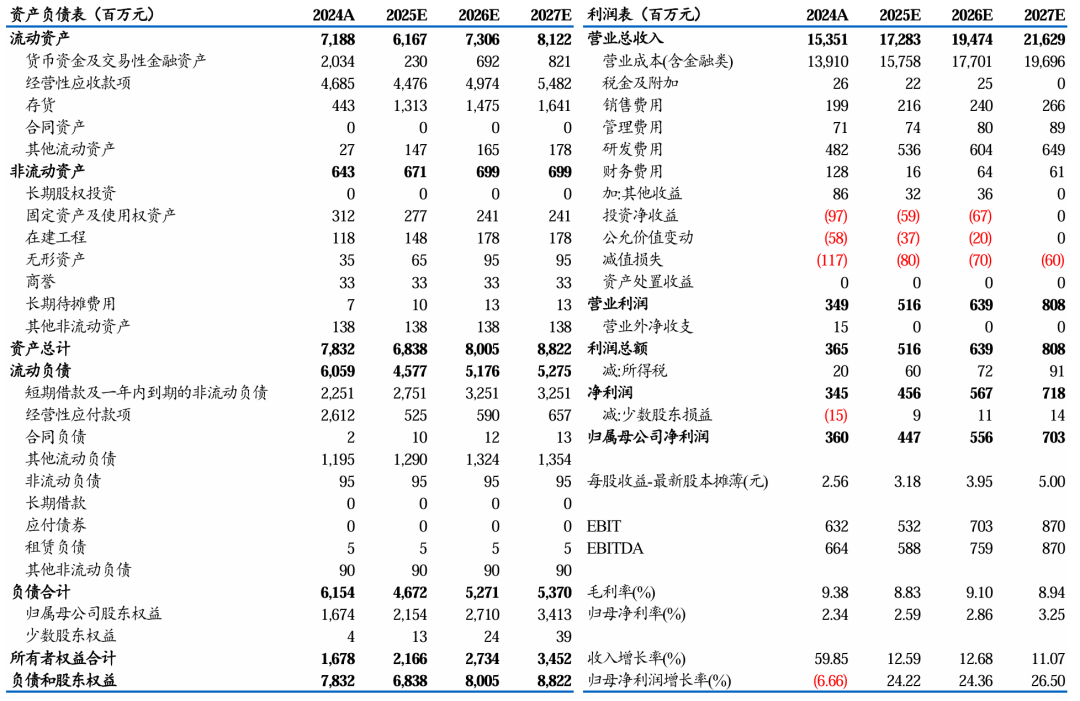

帝科股份三大财务预测表

团队介绍

免责声明

本公众号所载的信息仅面向专业投资机构,仅供在新媒体背景下研究观点的及时交流。

本订阅号不是东吴证券研究所电新研究团队研究报告的发布平台,所载内容均来自于东吴证券研究所已正式发布的研究报告或对已发布报告进行的跟踪与解读,如需了解详细的报告内容或研究信息,请具体参见东吴证券研究所已发布的完整报告。

本订阅号所载内容不构成对具体证券在具体价位、具体时点、具体市场表现的判断或投资建议,不能够等同于指导具体投资的操作性意见。本订阅号所载内容仅供参考之用,接收人不应单纯依靠本资料的信息而取代自身的独立判断,应自主做出投资决策并自行承担风险。东吴证券研究所及本研究团队不对任何因使用本订阅号所载任何内容所引致或可能引致的损失承担任何责任。

本订阅号对所载内容保留一切法律权利。订阅人对本订阅号发布的所有内容(包括文字图片、影像等) 未经书面许可,禁止复制、转载: 经授权进行复制、转载的,需注明出处为“东吴证券研究所”,且不得对本订阅号所截内容进行任何有悖原意的引用、删节或修改。

特别声明:《证券期货投资者适当性管理办法》、《证券经营机构投资者适当性管理实施指引(试行)》于 2017年7月1日起正式实施。通过新媒体形式制作的本订阅号推送信息仅面向东吴证券客户中的专业投资者,请勿在未经授权前进行任何形式的转发。若您非东吴证券客户中的专业投资者,为保证服务质量、控制投资风险,请取消关注本订阅号。请勿订阅、接收或使用本订阅号中的任何推送信息。因本订阅号难以设置访问权限,若给您造成不便烦请谅解!感谢您给予的理解和配合。

投资评级基于分析师对报告发布日后6至12个月内行业或公司回报潜力相对基准表现的预期(A 股市场基准为沪深 300 指数,香港市场基准为恒生指数,美国市场基准为标普 500 指数,新三板基准指数为三板成指(针对协议转让标的)或三板做市指数(针对做市转让标的),北交所基准指数为北证50指数),具体如下:

公司投资评级:

买入:预期未来6个月个股涨跌幅相对基准在15%以上;

增持:预期未来6个月个股涨跌幅相对基准介于5%与15%之间;

中性:预期未来 6个月个股涨跌幅相对基准介于-5%与5%之间;

减持:预期未来 6个月个股涨跌幅相对基准介于-15%与-5%之间;

卖出:预期未来 6个月个股涨跌幅相对基准在-15%以下。

行业投资评级:

增持:预期未来6个月内,行业指数相对强于基准5%以上;

中性:预期未来6个月内,行业指数相对基准-5%与5%;

减持:预期未来6个月内,行业指数相对弱于基准5%以上。