东海研究 | 帝科股份(300842): 业绩稳步发展,高铜浆料有望量产

(来源:东海研究)

证券分析师:

周啸宇,执业证书编号:S0630519030001

王珏人,执业证书编号:S0630523100001

邮箱:wjr@longone.com.cn

// 报告摘要 //

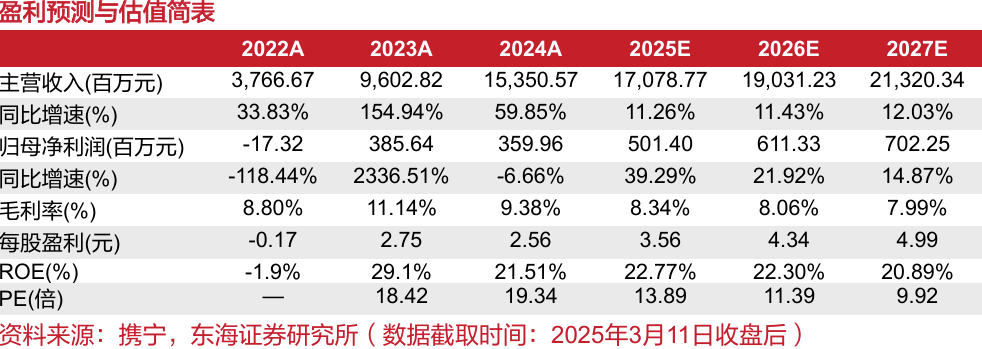

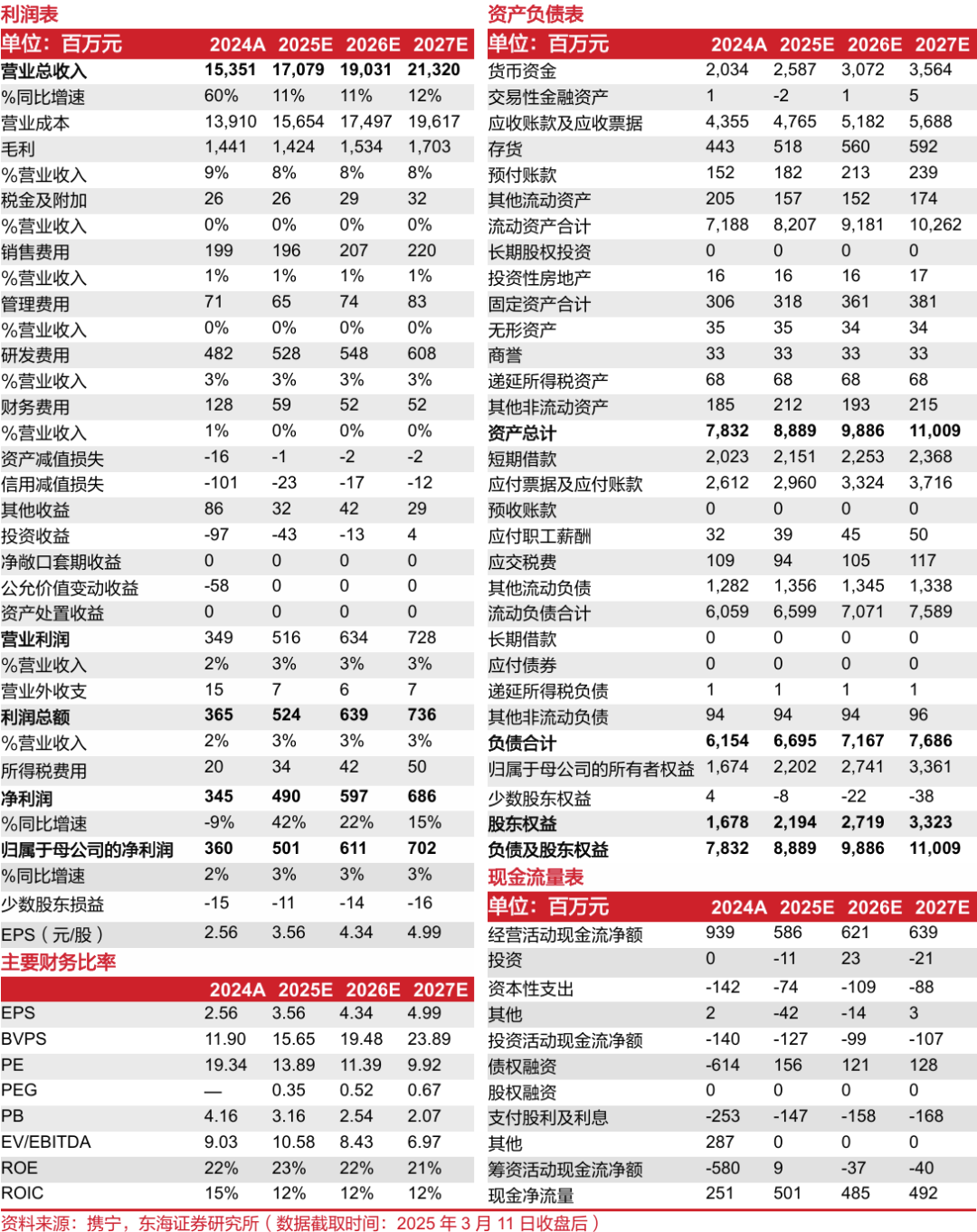

事件:公司发布2024年业绩,全年实现营业收入153.51亿元,同比+59.85%;实现归母净利润3.60亿元,同比-6.66%;实现扣非归母净利润4.39亿元,同比+28.03%。2024Q4单季度,公司实现营业收入38.42亿元,同比+9.57%;实现归母净利润0.67亿元,环比+11.94%。

公司银浆出货量及结构保持稳健态势。2024年公司光伏导电银浆实现销售2037.69吨,同比+18.91%;其中应用于N型TOPCon电池全套导电银浆产品实现销售1815.53吨,占公司光伏导电银浆产品总销售量比例为89.10%,处于行业领导地位。2024Q4公司光伏导电银浆实现销售456.53吨,其中TOPCon银浆出货429.13吨,占比94.00%。

技术研发领先,铜浆有望量产。在高铜浆料上,公司与龙头客户进行长期合作开发,已经针对TOPCon等高温电池推出了高铜浆料设计与应用方案,预估在今年下半年有望推动大规模量产,同时积极推动相关解决方案在TBC电池领域的应用。高铜浆料从种子层浆料玻璃粉的全新开发设计、银粉体系的重构和形貌调控,到贱金属粉体表面特殊处理和高铜浆料配方增强,以及种子层与高铜层界面适配等,技术壁垒有望实现多维度的提升。另外,高铜浆料需要使用不同形状和不同尺寸的粉体进行复配,公司也会对购入粉体进行独特的表面处理和配方增强。同时公司粉体供应商结构较为多元,国内外均有布局。

投资建议:受益于技术持续迭代及新业务发展,预计公司龙头地位持续稳固,看好公司长期发展。但是结合当前光伏产业下游电池组件承压情况,预计公司2025-2027年实现营业收入170.79/190.31/213.20亿元,同比+11.26%/+11.43%/+12.03%,公司2025-2027年归母净利润为5.01/6.11/7.02亿元(2025-2026年原预测值分别为6.00/7.16亿元),对应当前P/E为13.89x/11.39x/9.92x,维持“买入”评级。

风险提示:光伏全球装机波动风险;新技术导入风险;坏账风险;上下游价格波动风险。

// 报告信息 //

证券研究报告:《帝科股份(300842):业绩稳步发展,高铜浆料有望量产――公司简评报告》

对外发布时间:2025年03月12日

报告发布机构:东海证券股份有限公司

// 声明 //

一、评级说明:

1.市场指数评级:

看多―未来6个月内沪深300指数上升幅度达到或超过20%

看平―未来6个月内沪深300指数波动幅度在-20%―20%之间

看空―未来6个月内沪深300指数下跌幅度达到或超过20%

2.行业指数评级:

超配―未来6个月内行业指数相对强于沪深300指数达到或超过10%

标配―未来6个月内行业指数相对沪深300指数在-10%―10%之间

低配―未来6个月内行业指数相对弱于沪深300指数达到或超过10%

3.公司股票评级:

买入―未来6个月内股价相对强于沪深300指数达到或超过15%

增持―未来6个月内股价相对强于沪深300指数在5%―15%之间

中性―未来6个月内股价相对沪深300指数在-5%―5%之间

减持―未来6个月内股价相对弱于沪深300指数5%―15%之间

卖出―未来6个月内股价相对弱于沪深300指数达到或超过15%

二、分析师声明:

本报告署名分析师具有中国证券业协会授予的证券投资咨询执业资格并注册为证券分析师,具备专业胜任能力,保证以专业严谨的研究方法和分析逻辑,采用合法合规的数据信息,审慎提出研究结论,独立、客观地出具本报告。

本报告仅供“东海证券股份有限公司”客户、员工及经本公司许可的机构与个人阅读和参考。在任何情况下,本报告中的信息和意见均不构成对任何机构和个人的投资建议,任何形式的保证证券投资收益或者分担证券投资损失的书面或口头承诺均为无效,本公司亦不对任何人因使用本报告中的任何内容所引致的任何损失负任何责任。本公司客户如有任何疑问应当咨询独立财务顾问并独自进行投资判断。

四、资质声明:

东海证券股份有限公司是经中国证监会核准的合法证券经营机构,已经具备证券投资咨询业务资格。我们欢迎社会监督并提醒广大投资者,参与证券相关活动应当审慎选择具有相当资质的证券经营机构,注意防范非法证券活动。