营收越做越高,钱越亏越多!光伏龙头帝科股份一年赚180亿,亏2.76亿

国内光伏银浆龙头企业,交出了上市以来最矛盾的一份年报。

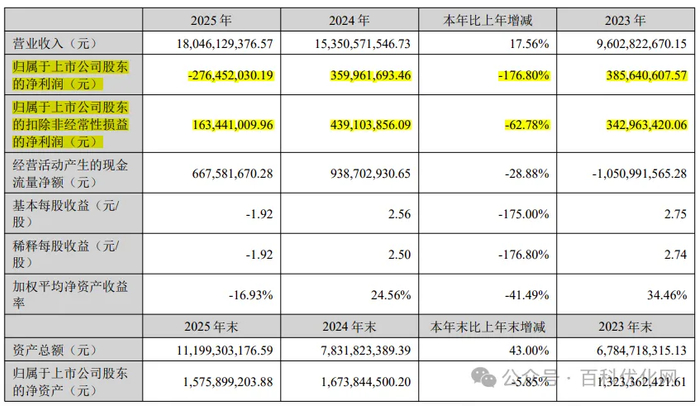

近日,无锡帝科电子材料股份有限公司(下称“帝科股份”,股票代码:300842)披露2025年年度报告,报告期内公司实现营业收入180.46亿元,同比增长17.56%,创下上市以来历史新高;但与之形成刺眼反差的是,公司归母净利润为-2.76亿元,同比大幅下降176.8%,这也是公司2020年登陆创业板以来,首次出现年度巨额亏损。

在此之前,帝科股份仅在2022年出现过1724万元的小幅亏损,2023年、2024年归母净利润分别达到3.86亿元、3.60亿元,连续两年保持稳健盈利。短短一年时间,业绩从盈利3.6亿到巨亏2.76亿,这家光伏导电银浆龙头究竟经历了什么?

上市五年首现巨额亏损,四季度单季亏掉3个亿

翻开帝科股份2025年年报,最核心的特征,就是营收规模与盈利水平的彻底背离。

财报数据显示,2025年帝科股份全年营收180.46亿元,同比增长17.56%,这一数字不仅创下公司上市以来的最高纪录,也延续了过去五年营收规模持续扩张的态势。其中,公司扣除非经常性损益后的归母净利润为1.63亿元,虽同比下降62.78%,但仍保持盈利状态,进一步凸显了此次亏损的特殊性。

分季度来看,公司业绩的“崩塌”集中在下半年。2025年一季度、二季度,帝科股份仍分别实现归母净利润4911.25万元、2117.09万元,保持盈利状态;进入三季度,公司业绩转亏,单季归母净利润亏损4035.07万元;到了四季度,亏损幅度进一步扩大,单季归母净利润亏损3.06亿元,同比大幅下降555.9%,仅四季度一个季度的亏损额,就远超公司2024年全年的净利润。

投资参考网记者梳理公司上市以来的财报数据发现,即便在光伏行业经历价格战、产能过剩冲击的2022年,公司也仅出现千万元级别的小幅亏损,而2025年近3亿元的年度亏损,不仅刷新了公司上市以来的最差业绩纪录,也远超市场此前的普遍预期。

白银暴涨成“业绩杀手”,套保亏损吞噬全年利润

对于这份营收新高却巨额亏损的成绩单,帝科股份在年报中明确解释,亏损核心源于非经常性损益,其对归母净利润的影响金额高达-4.4亿元,而这背后,是全年白银价格的疯狂上涨,以及公司为对冲价格波动开展的套保、租赁业务带来的公允价值变动损失。

帝科股份的核心产品是光伏电池用导电银浆,而白银是导电银浆最核心的原材料,占产品生产成本的比重超过90%,这也意味着公司的业绩与白银价格深度绑定,对银价波动极为敏感。为应对银粉价格波动风险,公司主要通过两种方式对冲:一是通过白银期货合约开展套期保值操作,二是通过白银租赁业务降低采购成本、对冲价格波动。

2025年,贵金属市场迎来一轮史诗级上涨行情,白银成为其中表现最亮眼的品种之一。上海黄金交易所数据显示,2025年国内白银现货价格全年涨幅达到147.8%,尤其下半年涨势最为凶猛,银价从年中的4000元/千克一线,最高飙升至年末的11000元/千克以上,年内最大涨幅接近200%。

银价的单边、快速、大幅上涨,让帝科股份的对冲工具彻底失效。公司在年报中表示,报告期内银价快速大幅上行,公司对白银期货和白银租赁按照资产负债表日银价计提的公允价值变动损失金额较大,直接导致了全年的业绩亏损。

与此同时,高银价也持续挤压了公司主营业务的盈利空间。财报显示,2025年公司核心的光伏银浆业务毛利率仅为8.57%,相较于2024年的10.62%,下滑了2.05个百分点,毛利率的持续走低,也进一步加剧了公司的盈利压力。

一位不愿具名的大宗商品期货分析师对投资参考网记者表示,对于原材料价格高度敏感的制造业企业,套保的核心作用是对冲价格波动、锁定生产利润,而非投机获利。“在大宗商品单边极端行情下,套保端出现亏损是正常现象,但若亏损规模远超主营业务利润,甚至吞噬掉全年营收带来的盈利,就需要反思套保策略的合理性、仓位管控的审慎性,以及风险对冲机制是否存在漏洞。”

光伏主业根基未动,N型产品市占率持续领跑

尽管净利润出现巨额亏损,但从年报披露的核心经营数据来看,帝科股份的主营业务基本面并未发生动摇,在光伏导电银浆赛道的龙头地位反而进一步巩固。

作为国内首家光伏与半导体导电银浆上市公司,帝科股份深耕光伏电池金属化环节十余年,核心产品光伏导电浆料是光伏电池生产的关键辅材,直接决定电池的光电转换效率和输出性能。2025年,公司光伏材料业务实现收入148.66亿元,同比增长15.56%,占总营收的比重达到82.38%,依然是公司绝对的核心收入来源。

更值得关注的是,公司成功抓住了光伏电池技术从P型向N型转型的行业红利,技术布局持续领跑行业。年报数据显示,2025年公司N型TOPCon电池全套导电浆料产品出货量占比高达95.72%,基本完成了产品结构的全面升级迭代。

中国光伏行业协会发布的数据显示,2025年国内N型电池产能占比已超过90%,成为市场绝对主流,而TOPCon技术路线占据N型电池70%以上的市场份额。帝科股份在TOPCon导电浆料领域的高市占率,意味着公司牢牢把握住了行业技术迭代的核心机遇,在主流赛道建立了稳固的竞争壁垒。

从行业格局来看,目前国内光伏导电银浆市场已基本实现国产替代,帝科股份与聚和材料形成双龙头格局,两家企业合计占据国内市场70%以上的份额。在N型电池技术迭代的过程中,头部企业的技术、客户、规模优势进一步凸显,行业集中度持续提升,这也为帝科股份主业的长期稳健发展奠定了基础。

存储芯片成第二增长曲线,高毛利业务能否对冲周期风险?

在光伏主业之外,帝科股份2025年年报中最大的亮点,莫过于新切入的存储芯片业务,成为公司为数不多的业绩增长极。

2024年,帝科股份通过收购江苏晶凯半导体,正式切入半导体封装材料与存储芯片赛道,完成了从光伏材料向半导体电子材料的业务延伸。仅仅一年时间,这项新业务就交出了亮眼的成绩单:2025年公司存储芯片相关业务实现收入5.03亿元,同比激增574.63%,成为公司营收增长的重要驱动力;更关键的是,该业务毛利率高达47.46%,是核心光伏银浆业务毛利率的5倍以上,大幅优化了公司整体的盈利结构。

从行业背景来看,2025年全球存储芯片市场迎来新一轮上行周期,AI算力需求的爆发带动DRAM、NANDFlash价格持续上涨,国内存储芯片产业链国产化进程加速,也为帝科股份的新业务带来了广阔的市场空间。公司在年报中表示,将持续深化在半导体电子材料领域的布局,依托在导电浆料领域的技术积累,拓展半导体封装材料、存储芯片配套材料等产品,打造第二增长曲线。

不少市场投资者也将这项高毛利、高增长的新业务,视为帝科股份对冲光伏行业周期、大宗商品价格波动风险的关键抓手。但也有行业人士指出,存储芯片行业同样具有强周期属性,且市场竞争格局高度集中,帝科股份作为行业新进入者,能否持续保持高增长、高毛利的态势,仍有待市场检验。

大宗商品波动风险高悬,龙头企业如何穿越周期?

从年盈利3.6亿到巨亏2.76亿,帝科股份的业绩“变脸”,不仅是单个企业的经营问题,更折射出制造业企业在大宗商品极端波动行情下的普遍风险。

近年来,全球地缘政治冲突加剧、宏观经济周期波动、产业链供需错配等因素叠加,导致大宗商品价格频繁出现单边极端行情,给中下游制造业企业的成本管控、业绩稳定带来了巨大挑战。对于光伏、电子等高端制造业而言,核心原材料价格的大幅波动,不仅会挤压企业利润,甚至可能引发系统性的经营风险。

证监会2023年修订发布的《上市公司套期保值业务信息披露指引》中明确要求,上市公司开展套期保值业务,应当以规避生产经营中的商品、利率、汇率等价格风险为目的,不得开展投机交易,同时应当建立健全套期保值业务的内部控制和风险管理制度,合理控制仓位规模和风险敞口。

中国光伏行业协会相关负责人此前公开表示,光伏产业链上下游企业应当建立完善的大宗商品价格风险管理体系,审慎开展套期保值业务,合理对冲原材料价格波动风险,避免因套保策略失当引发的业绩大幅波动,保障企业稳健经营和行业高质量发展。

对于帝科股份而言,此次白银套保引发的巨额亏损,无疑是一次深刻的教训。尽管公司光伏主业的龙头地位依然稳固,存储芯片新业务也展现出巨大潜力,但如何建立更完善的大宗商品风险对冲机制,如何在行业周期波动中保持业绩的稳健性,将是公司未来必须解决的核心问题。

截至3月22日收盘,帝科股份报收28.62元/股,总市值85.86亿元,相较于2025年股价高点,累计跌幅已超过40%。对于这家光伏银浆龙头而言,2026年能否走出亏损泥潭、修复业绩,市场仍在拭目以待。

发布者:投资参考网,转转请注明出处:https://www.shuahuang.com/75484.html