V观财报|蓝盾光电高溢价投资亏损资产被深交所关注

中新经纬1月2日电 深交所网站2日披露对蓝盾光电的关注函。

来源:深交所网站

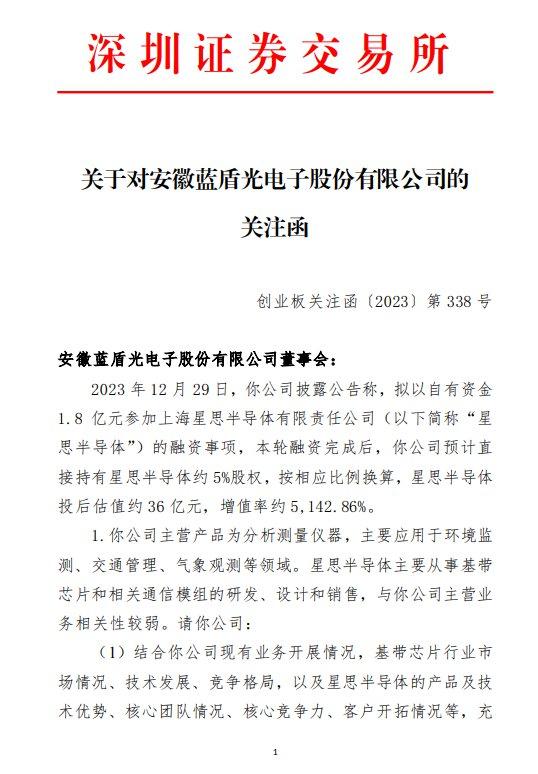

来源:深交所网站2023年12月29日,蓝盾光电披露公告称,拟以自有资金1.8亿元参加上海星思半导体有限责任公司(下简称“星思半导体”)的融资事项,本轮融资完成后,公司预计直接持有星思半导体约5%股权,按相应比例换算,星思半导体投后估值约36亿元,增值率约5142.86%。

深交所指出,蓝盾光电主营产品为分析测量仪器,主要应用于环境监测、交通管理、气象观测等领域。星思半导体主要从事基带芯片和相关通信模组的研发、设计和销售,与公司主营业务相关性较弱。

深交所要求蓝盾光电结合公司现有业务开展情况,基带芯片行业市场情况、技术发展、竞争格局,以及星思半导体的产品及技术优势、核心团队情况、核心竞争力、客户开拓情况等,充分说明在标的公司尚未盈利、报告期内收入规模下滑的情况下,公司跨行业且以较高溢价投资标的公司的具体原因和合理性,与公司现有业务是否具有协同作用,投资决策是否审慎、是否有利于保护上市公司及投资者利益;同时结合公司流动性情况、现金流状况、资金周转情况等说明大额对外投资对公司流动性的影响。

星思半导体成立于2020年,公告显示,其主要基带芯片产品尚未大规模量产,2022年末和2023年9月末的净资产分别为3.79亿元和0.7亿元,2022年和2023年前三季度实现营业收入分别为1.75亿元和0.26亿元,实现净利润分别为-4.96 亿元和-3.09 亿元。

深交所要求蓝盾光电结合星思半导体业务开展情况、经营模式、在手订单具体情况、收入确认方式、主要资产和负债的变化情况等说明星思半导体2023年度收入同比大幅下滑、2022年和2023年持续大额亏损的原因及合理性,其研发进展、盈利情况是否符合预期,未来业绩实现是否存在较大不确定性。

另外,说明本次投资星思半导体估值的确定依据、评估方式及合理性,与其前次融资估值及同行业可比公司估值水平是否存在较大差异,如是,说明具体原因及合理性;说明星思半导体本轮融资在高溢价率的情况下对未来业绩、经营情况等是否设置相关承诺,是否存在对投资者的利益保障措施,并充分提示风险。

公告显示,星思半导体芯片产品的主要市场为FWA(固定无线接入)和卫星通信行业,同时,公告风险提示部分显示,全球5G FWA市场主要在海外,如果未来国际经营环境恶化,将导致星思半导体海外市场拓展不达预期。

深交所要求蓝盾光电结合星思半导体业务构成及目标客户群体,说明该风险事项的具体影响。

深交所还要求该公司董事说明针对本次事项是否进行充分的尽职调查,是否按照《上市公司自律监管指引第2 号――创业板上市公司规范运作(2023 年 12 月修订)》第3.3.6 条的规定履行勤勉尽责义务,相关决策是否有利于维护上市公司及中小股东利益。

深交所表示,蓝盾光电近期股价涨幅较大,要求该公司说明本次交易的具体筹划及决策过程、关键时间节点和参与人员;核查公司持股5%以上股东、董事、监事、高级管理人员、标的公司重要股东及董事、监事、高级管理人员,以及前述人员的直系亲属近6个月以来是否存在买卖公司股票的行为,是否存在涉嫌内幕交易的情形,未来6个月内是否存在减持计划,并报备内幕信息知情人名单。

深交所要求蓝盾光电说明公司近期接待机构和个人投资者调研的情况,是否存在违反公平披露原则的事项。

公开资料显示,蓝盾光电主营高端分析测量仪器制造、软件开发、系统集成及工程、运维服务、数据服务和军工雷达部件的生产。产品和服务主要应用于环境监测、交通管理、气象观测和军工雷达等领域。客户主要为全国环境监测、公安、交通、气象等政府部门、企业及科研单位和部队等。公司实际控制人为自然人袁永刚及配偶王文娟。

2023年前三季度,蓝盾光电营业收入4.24亿元,同比降10.06%;归属于上市公司股东的净利润0.19亿元,同比降41.31%。对业绩下滑,该公司提到,主要系本期收入下降及成本费用增加所致。

二级市场上,蓝盾光电近期股价走势强劲,截至1月2日收盘,该股报42.18元/股,公司总市值56亿元。(中新经纬APP)