谱尼测试 | 2024年半年报点评:业绩阶段性承压,静待业务转型后盈利修复

【东吴机械】周尔双13915521100/李文意/韦译捷18859277905/钱尧天/黄瑞/谈沂鑫

投资评级:增持(维持)

1客户开拓重心转向企业影响订单,Q2归母净利润同比转亏

2024年上半年,公司共实现营业收入7.3亿元,同比-39%;归母净利润-1.7亿元,同比-284%;扣非归母净利润-1.8亿元,同比-319%。其中Q2单季度,实现营业收入3.9亿元,同比-41%;归母净利润-0.7亿元,同比-187%;扣非归母净利润-0.8亿元,同比-199%。分业务看,2024上半年①生命科学与健康环保实现营收5.0亿元,同比下降45%,②汽车及其他消费品实现营收1.3亿元,同比增长4%。公司业绩短期承压,主要系:(1)主动调整传统业务客户结构,提高企业类客户占比,影响新接订单。(2)战略重心业务生物医药受下游景气度、格局影响,短期承压,但前期新投建实验室成本刚性,发生亏损。公司正处在战略调整转型阵痛期,目前已主动调整收缩业务,募投项目延期,保证盈利与现金流安全,静待利润率修复。

2实验室费用刚性,盈利能力短期承压

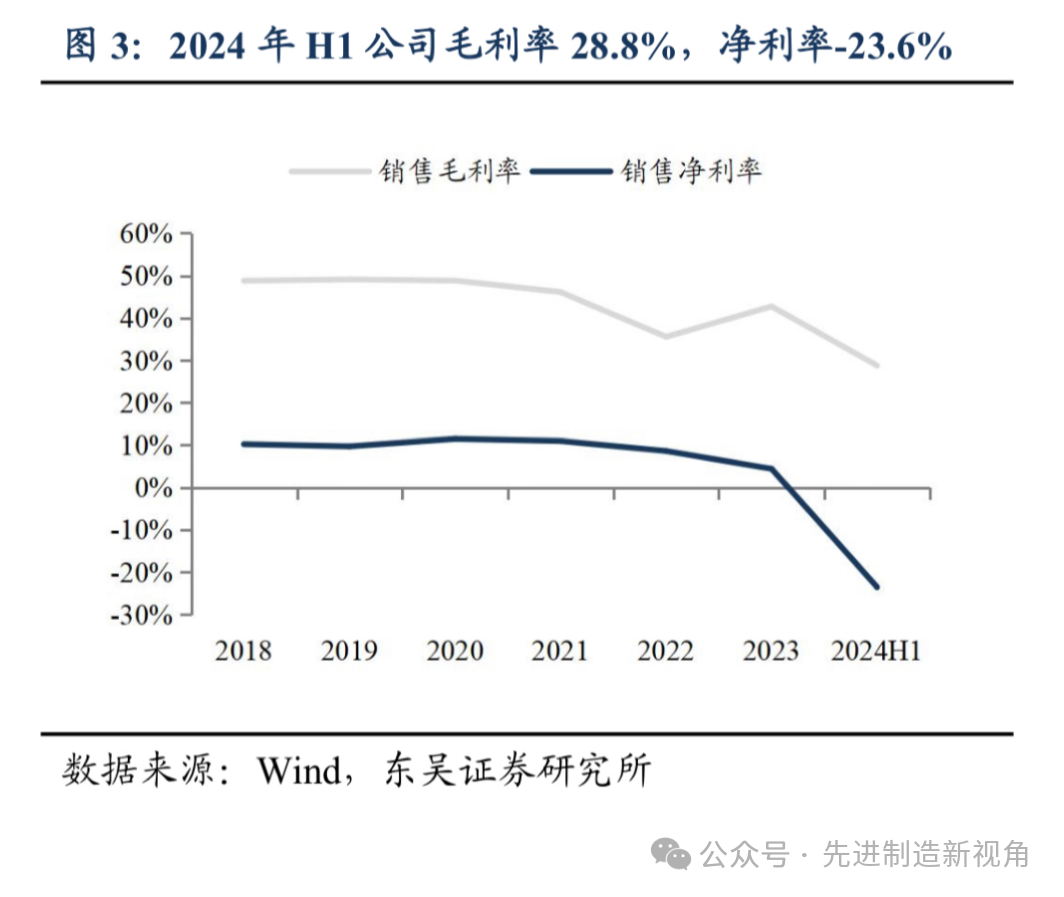

2024年上半年,公司销售毛利率28.8%,同比-15.7pct;销售净利率-23.6%,同比-31.5pct。其中Q2单季度,公司毛利率35.2%,同比-12.27pct;销售净利率-18.3%,同比-31.1pct,环比有所改善。上半年公司期间费用率为51.0%,同比+16.46pct;其中销售/管理/财务/研发费用率为21.6%/17.5%/0.3%/11.7%,同比分别+6.27pct/+6.72pct/+0.42pct/+3.05pct。公司盈利能力阶段性地受订单下滑,但费用刚性影响。

公司新实验基地逐步投产,多地区、多领域检测实力逐步增强:(1)公司山东总部大厦暨研发检测中心和郑州公司新大楼逐步投产使用、西安创尼军工级电磁兼容检测实验室全面投入使用,在上海的全新电磁兼容(EMC)实验室再次实现扩能升级。(2)江苏谱尼大楼目前已经实施建设,项目投产后将主要开展医疗器械实验室、低空飞行可靠性实验室、电磁兼容实验室、特种设备业务等。

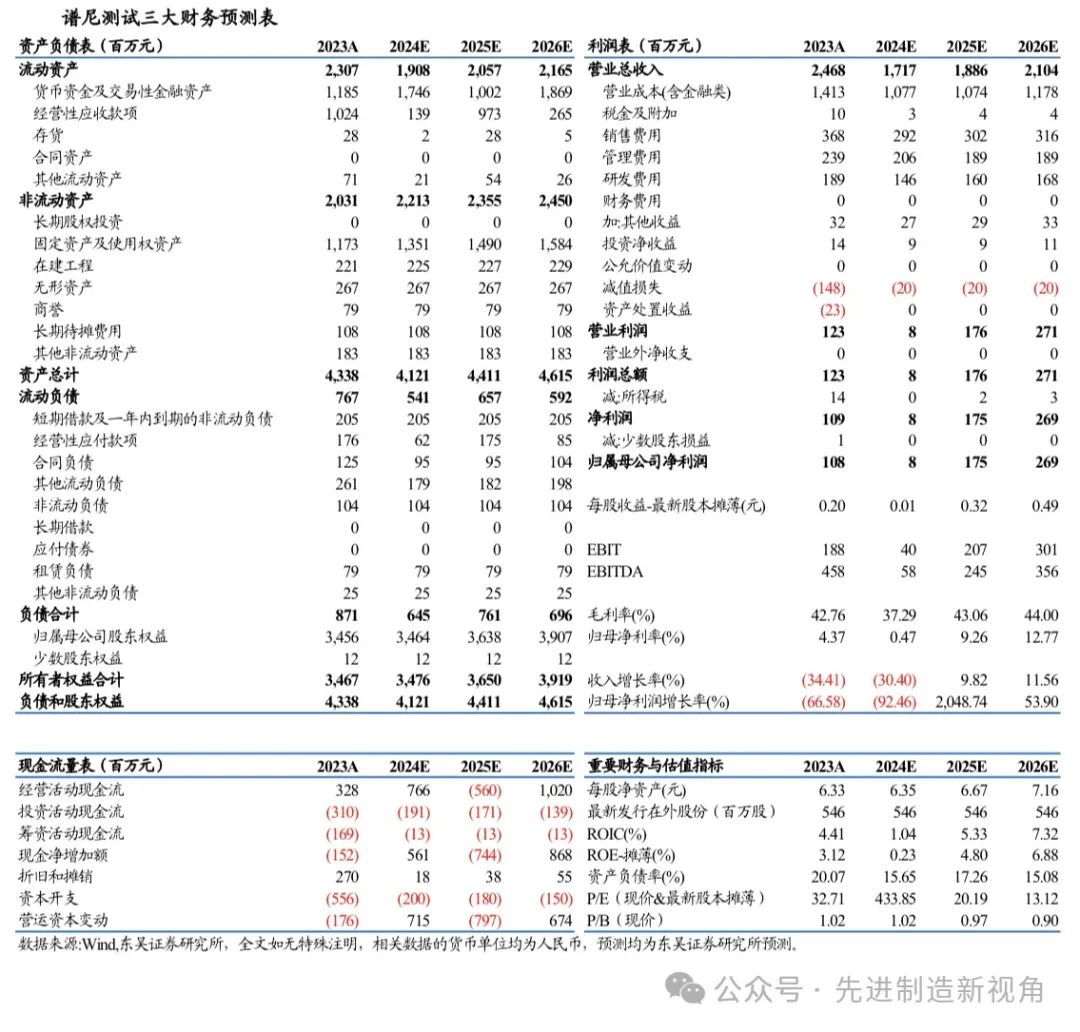

受战略调整、医药医学下游景气度较弱等影响,公司业绩短期承压,出于谨慎性考虑,我们调整2024-2026年盈利预测为0.08(原值3.0)/1.7(原值3.8)/2.7(原值4.6)亿元,当前市值对应PE为434/20/13倍,维持“增持”评级。

行业竞争格局恶化、并购标的整合不及预期等

正文

感谢您支持东吴机械团队

周尔双 首席分析师(全行业覆盖,重点覆盖锂电设备,半导体设备,光伏设备)

英国约克大学金融学硕士,财务管理学士;八年机械研究经验,2013年加入东吴证券。

罗悦 分析师(工程机械、通用自动化、半导体设备、检测、油服)

南京大学经济学学士、硕士;CPA,CFA,FRM;2020年加入东吴证券。

李文意 研究员(锂电设备、光伏设备)