电鳗号―爱克股份高溢价并购无锡曙光 业绩能否逆风翻盘?

《电鳗财经》电鳗号 / 文

在经济全球化深入发展的今天,企业面临着前所未有的机遇与挑战。爱克股份,作为一家积极探索多元化发展战略的企业,近年来通过布局双主业模式,试图寻找新的增长点。然而,半年报显示,尽管公司努力推进双主业发展,但仍面临亏损5627万元的困境。这一背景下,爱克股份决定以高达954%的溢价收购无锡曙光,这一决策背后蕴含着怎样的商业逻辑和战略考量?

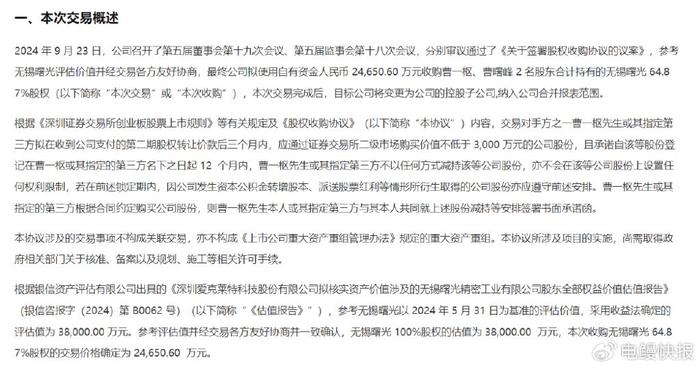

9月23日,爱克股份召开了第五届董事会第十九次会议、第五届监事会第十八次会议,分别审议通过了《关于签署股权收购协议的议案》,参考无锡曙光评估价值并经交易各方友好协商,最终该公司拟使用自有资金人币24,650.60万元收购曹一枢、曹曙峰2名股东合计持有的无锡曙光64.87%股权,此次交易完成后,目标公司将变更为公司的控股子公司,纳入公司合并报表范围。

根据银信资产评估有限公司出具的《深圳爱克莱特科技股份有限公司拟核实资产价值涉及的无锡曙光精密工业有限公司股东全部权益价值估值报告》(银信咨报字(2024)第B0062号),参考无锡曙光以2024年5月31日为基准的评估价值,采用收益法确定的评估值为38,000.00万元。参考评估值并经交易各方友好协商并一致确认,无锡曙光100%股权的估值为38,000.00万元,此次收购无锡曙光64.87%股权的交易价格确定为24,650.60万元。

爱克股份 并购公告

爱克股份发布的2024年半年业绩报告显示,报告期内,爱克股份实现营业收入3.8亿元,同比减少7.56%;同期归属于上市公司股东的扣非前和扣非后净利润分别为-5627万元和-5918万元,同期经营活动产生的现金流量净额为-3186万元。

从2019年至2023年以及2024年1-6月份,爱克股份实现扣除非经常性损益后的净利润分别为13290万元、8319万元、1585万元、2073万元、-805万元和-5917万元,业绩持续下降,直至出现亏损。

高溢价并购往往伴随着高风险,如何有效整合资源、发挥协同效应,避免“消化不良”,是爱克股份接下来必须面对的重要课题。同时,市场对于高溢价并购的反应也是一把双刃剑,既可能提升投资者信心,也可能引发估值泡沫的担忧。因此,爱克股份需要在并购后的运营中展现出高效的整合能力和强大的执行力,以证明此次高投入的合理性和前瞻性。

爱克股份此举,不仅是一次简单的财务投资,更是对未来发展方向的一次深刻布局。它象征着企业在面对困境时的不屈不挠,勇于探索未知领域的勇气。如同航海者面对风浪,不畏惧眼前的困难,而是着眼于远方的灯塔,坚信通过不懈努力终将到达成功的彼岸。

《电鳗财经》将持续关注后续发展。