6万吨负极材料募投项目延期两年 翔丰华回应:满产时间受土地影响延迟,部分产能正测试生产

每经记者 孔泽思 每经编辑 杨夏

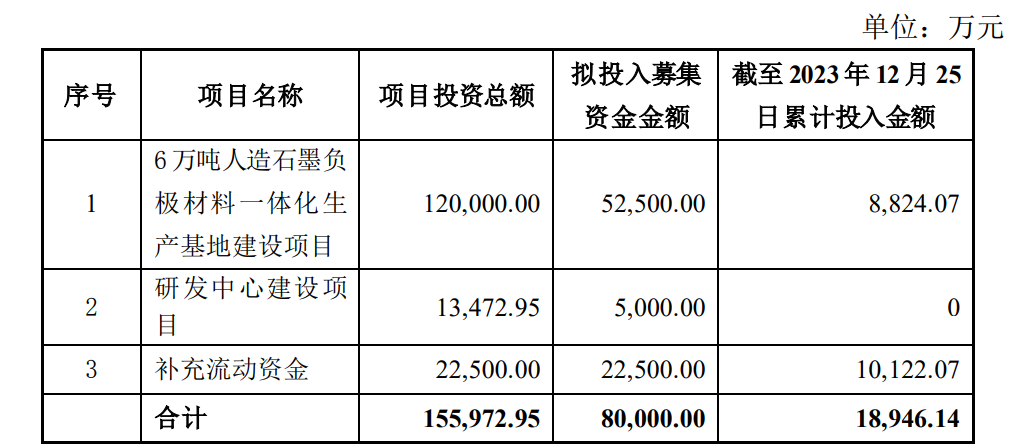

2023年,翔丰华(300890.SZ,股价32.3元,市值35.32亿元)发行了800万张可转换公司债券,实际募集资金净额7.91亿元。其中有5.25亿元将向子公司四川翔丰华新能源材料有限公司增资或提供无息借款,用于实施“6万吨人造石墨负极材料一体化生产基地建设项目”;5000万元用于“研发中心建设项目”;另有2.25亿元用于补充流动资金。

图片来源:公告截图

图片来源:公告截图翔丰华认为,受益于新能源汽车、消费电子及储能电池需求带来的锂电池产量增长,预计作为锂电池主要负极材料的人造石墨将保持较高增长速度,是负极材料行业未来主要增长点。而不同于公司现有产能将负极材料与后续石墨化加工分开建设,此次募投项目采用一体化布局设计,改善了半成品中途运输的成本和损耗问题,有利于负极材料降本增效。

2024年1月9日,翔丰华公告对部分募投项目计划的调整,将“6万吨人造石墨负极材料一体化生产基地建设项目”达到预定可使用状态的时间由2023年12月调整至2025年12月。从募集资金的使用情况来看,该项目截至2023年12月25日仅投入8824.07万元。

在公告中,翔丰华将项目延期原因解释为,项目所在地政府供应建设地块进度不及预期,募投项目涉及的建设施工进度、设备采购等受到制约,导致进度有所放缓。

记者注意到,人造石墨生产流程较长,石墨化是关键工艺,石墨化加工费是生产人造石墨负极材料中主要的制造成本,约占负极材料生产成本40%。在石墨负极材料行业市场竞争加剧的格局下,厂商提升石墨化自给率、提高一体化生产水平,将成为降低生产成本、提高产品竞争力的关键。

截至2022年末,翔丰华石墨负极材料产能为6.7万吨,募投项目的在建产能6万吨。翔丰华亦表示,公司石墨化产能不能满足生产需求,仍然需要委外加工,对生产成本具有较大影响,新建产能将帮助公司与同行业上市公司的差距。

不过,受上游主要材料碳酸锂价格下跌和供需关系影响,锂电池负极材料价格正处于较低位置。另据高工产业研究院(GGII)不完全统计,当前负极材料投产企业超90家,行业产能逼近400万吨,整个行业平均产能利用率不足50%。多数企业面临着投产即停产,产能难以消纳。同时,GGII预计2024年负极材料价格将进一步下探。

从市场环境来看,翔丰华的募投项目延期或许并非坏事,公司决定是否也有对市场的考量?《每日经济新闻》记者于1月10日上午拨打了翔丰华公开电话,证券部工作人员表示,项目总体延期原因是部分地块拿地时间较晚,只是满产时间需要推迟,现在投入较早的部分已经在测试生产,准备释放产能了。

根据公司资料,翔丰华主要从事锂电池负极材料的研发、生产和销售,产品涵盖天然石墨、人造石墨等传统石墨类负极材料、下一代硅碳类及钛类非石墨类负极材料,和石墨烯及碳纤维等新型能源材料。

2023年三季报显示,翔丰华2023年前三季度实现营业收入约13.25亿元,同比减少17.59%;归属于上市公司股东的净利润约8981万元,同比减少24.48%;基本每股收益0.84元,同比减少28.47%。

单看2023年第三季度,翔丰华营业收入为3.32亿元,同比下滑50.11%;归属于上市公司股东的净利润约2038万元,同比下滑21.76%。