翔丰华:2023年净利预计同比下降40.86%-53.31%

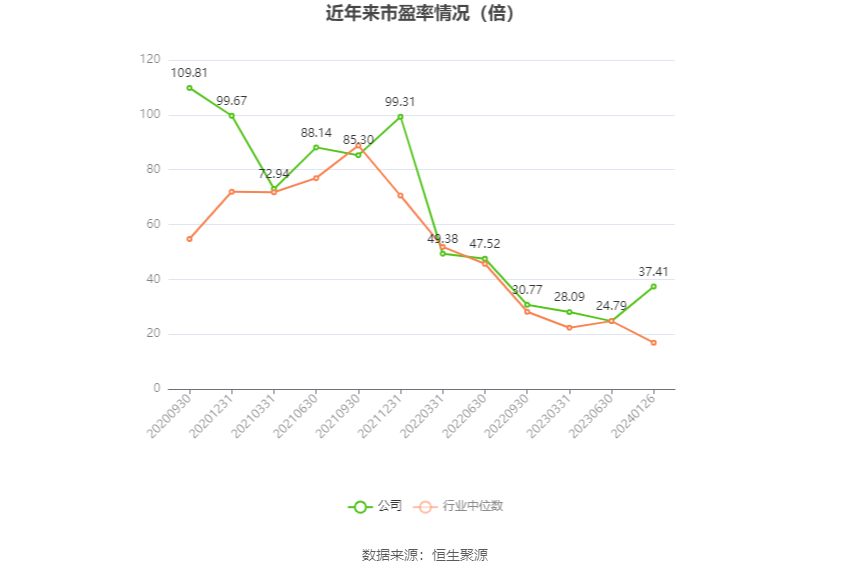

中证智能财讯 翔丰华(300890)1月26日晚间披露2023年度业绩预告,预计2023年归母净利润7500万元至9500万元,同比下降40.86%-53.31%;扣非净利润预计7300万元-9300万元,同比下降42.94%-55.21%。以1月26日收盘价计算,翔丰华目前市盈率(TTM)约为33.01倍-41.81倍,市净率(LF)约1.83倍,市销率(TTM)约1.51倍。

以本次披露业绩预告均值计算,公司近年市盈率(TTM)情况如下图:

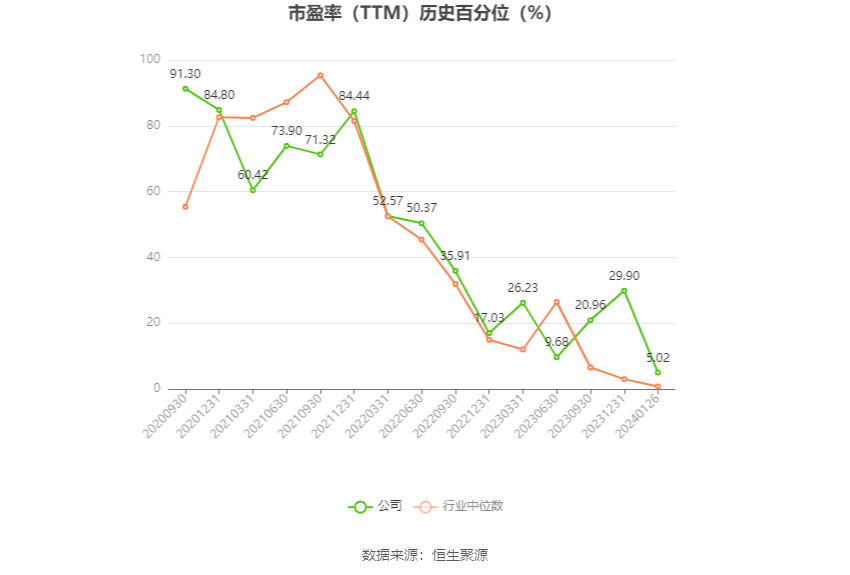

以本次披露业绩预告均值计算,公司近年市盈率(TTM)、市净率(LF)、市销率(TTM)情况如下图:

以本次披露业绩预告均值计算,公司近年市盈率(TTM)、市净率(LF)、市销率(TTM)情况如下图:

资料显示,公司主要从事锂电池负极材料的研发、生产和销售,自成立之初就始终坚持以客户为中心,以市场为导向,通过持续不断的产品和技术创新,为客户提供更好的产品与服务,是国内先进的锂电池负极材料供应商。公司现产品主要是石墨负极材料,产品广泛应用于包括动力(电动交通工具,如新能源汽车、电动自行车等)、3C消费电子和工业储能等锂电池领域。

本报告期业绩与上年同期相比下降的主要原因:2023年,翔丰华业绩与上年同期相比下降主要系行业周期性变动、财务费用增加等诸多因素综合影响所致。受补贴政策结束、新能源汽车降价等诸多因素综合影响,公司下游行业增速有所放缓,叠加负极材料产能仍处于增长阶段,供求环境阶段性失衡,行业企业竞争加剧,产品价格下行。同时,2023年财务费用同比大幅增加,主要原因为:翔丰华进行产能扩张和技术改造,对资金需求增加,融资租赁金额和平均贷款余额增加,利息支出增加;2023年10月发行可转换公司债券8亿元,计提利息导致财务费用增加。

以本次披露业绩预告均值计算,公司近年盈利情况如下图:

指标注解:

市盈率

=总市值/净利润。当公司亏损时市盈率为负,此时用市盈率估值没有实际意义,往往用市净率或市销率做参考。

市净率

=总市值/净资产。市净率估值法多用于盈利波动较大而净资产相对稳定的公司。

市销率

=总市值/营业收入。市销率估值法通常用于亏损或微利的成长型公司。

文中市盈率和市销率采用TTM方式,即以截至最近一期财报(含预报)12个月的数据计算。市净率采用LF方式,即以最近一期财报数据计算。

市盈率为负时,不显示当期分位数,会导致折线图中断。