火星人巨亏2.18亿元,经营活动现金流大幅流出

在地产周期调整、消费者信心不足等多重不利因素影响下,集成灶龙头承压。

01

评级展望负面

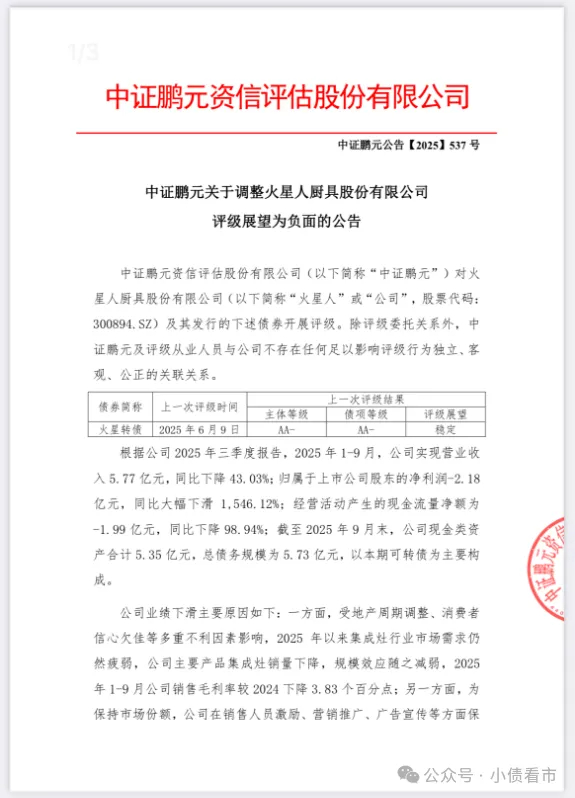

11月10日,中证鹏元公告称,维持火星人(300894.SZ)主体信用等级为“AA-”,评级展望调整为负面,“火星转债”信用等级维持为“AA-”。

调整评级展望为负面公告

公告显示,火星人利润下滑明显,经营活动现金流大幅流出。

2025年1-9月,火星人实现营业收入5.77亿元,同比下降43.03%,净利润亏损2.18亿元,经营活动现金流净额为-1.99亿元。

火星人业绩下滑,主要因为行业需求疲弱导致公司销量下滑、毛利率下降,叠加高销售费用率及固定开支拖累利润。

中证鹏元认为,短期内集成灶行业仍将继续承压,若火星人持续亏损、经营活动现金流进一步净流出,将加大公司财务风险。

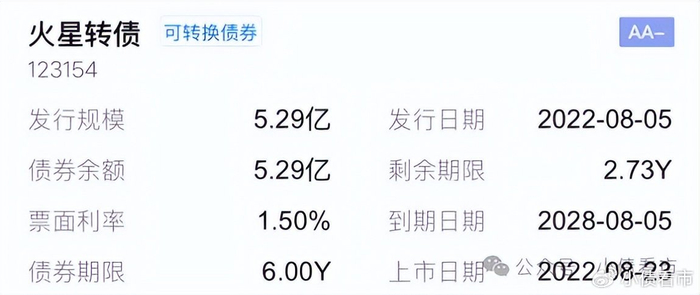

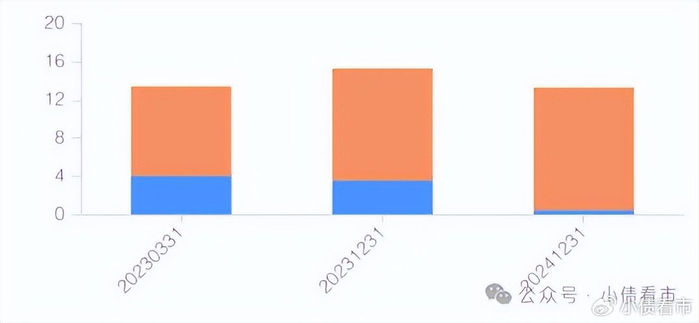

《小债看市》统计,目前火星人仅存续一只“火星转债”,债券余额5.29亿元。

“火星转债”详情

近年来,受外部市场需求变化等因素影响,火星人放缓了募投项目投资进度。

02

业绩亏损

据官网介绍,火星人是一家以高端集成厨电为核心业务,“让厨房生活更健康”为使命而进行产品研发和生产的高新技术企业。

2020年12月31日,成立十年的火星人于深交所上市。

火星人官网

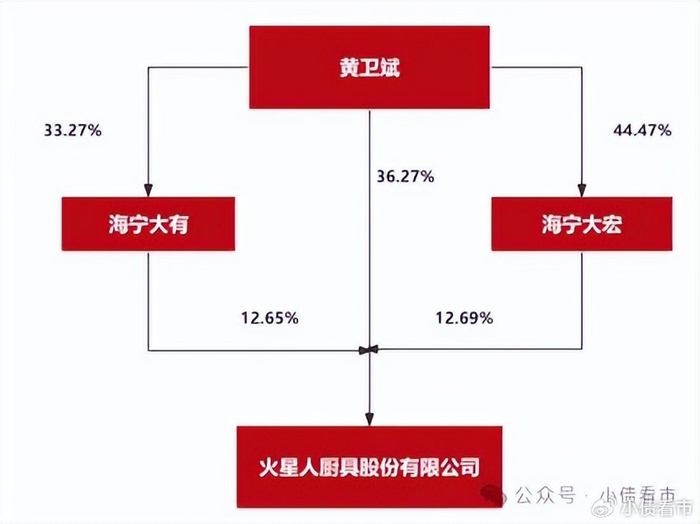

从股权结构看,火星人的控股股东及实际控制人为黄卫斌,他直接持有公司36.27%股份。

股权结构图

近年来,在地产周期调整、消费者信心不足等多重不利因素影响下,我国集成灶市场零售额大幅下降。

且油烟机功能改进使集成灶产品吸力优势减弱,集成灶产品面临的市场需求承压。

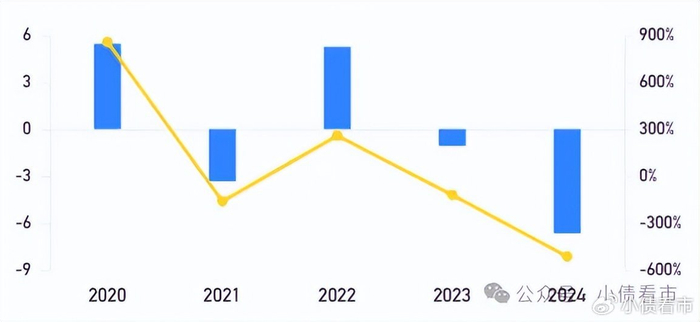

2022年-2024年,火星人净利润连降三年,同比分别减少16.29%、21.39%、95.49%。

归母净利润

截至2025年9月末,火星人总资产有21.82亿元,总负债9.83亿元,净资产有11.99亿元,公司资产负债率为45.04%。

《小债看市》分析债务结构发现,火星人主要以非流动负债为主,占总债务的61%。

截至相同报告期,火星人非流动负债有5.98亿元,主要为应付债券,其长期有息负债合计有5.17亿元。

此外,火星人还有流动负债3.85亿元,主要为应付账款,其一年内到期的短期债务合计有2188万元,短期有息负债5513万元。

相较于短债压力,火星人的流动性较好,其账上货币资金有1.29亿元,虽较2024年大幅下降,但仍可覆盖短债,公司短期偿债压力不大。

备用资金方面,截至2024年末,火星人银行授信总额有13.28亿元,其中未使用授信额度有12.84亿元,公司财务弹性较好。

银行授信

整体来看,火星人的刚性债务总规模有5.73亿元,主要以长期有息负债为主,带息债务比为58%。

从融资渠道看,作为上市公司,火星人融资渠道较为多样化,除了股权融资,还通过债券等方式融资。

不过,2023年以来火星人的筹资性现金流均为净流出状态,2024年和今年前三季度分别为-6.66亿和-279万元,公司面临较大再融资压力。

筹资性现金流

资产质量方面,火星人的存货有1.59亿元,由于集成灶行业升级换代较快且市场竞争加剧,需关注公司存货的跌价风险。

总得来看,火星人收入下滑,盈利能力大幅弱化;面临项目建设和效益不及预期的风险;存货高企,再融资压力大。

03

行业承压

近年来,我国集成灶市场经历快速增长,然而2022年以来行业开始承压。

2024年,我国集成灶市场零售额173亿元,同比大幅下降30.6%,行业整体呈现量价齐跌的态势。

然而,作为集成灶替代品的传统厨电产品油烟机和燃气灶却分别同比增长14.9%、15.7%,两者增速呈现较大分化。

究其原因,首先集成灶需求对房地产市场高度依赖,作为与厨房橱柜深度绑定的前装产品,其销售与新房交付量高度相关。

而房地产市场尚处低位运行,新房装修需求锐减,对行业需求产生扰动。

其次,近年经济增速放缓,居民收入预期不足,而集成灶均价高于油烟机、燃气灶等分体式产品,使其更易受到冲击。

此外,受消费者使用习惯、老旧厨房结构限制、传统油烟机吸力功能不断改进,以及集成灶发展时间较短尚未进入密集换新期影响,当前的以旧换新政策对集成灶消费的提振作用有限。

2025年以来,房地产市场仍在修复过程中,新开工持续低迷,消费者信心尚需时间恢复,集成灶产品面临的市场需求仍将承压。