妥妥的下一个爱美客,锦波生物,4年狂涨50倍的北交所一哥

本文首发于“价值事务所”公号,关注后和我一起挖掘更多宝藏公司

本文是《价值事务所》的第1972篇原创文章。文章仅记录《价值事务所》思想,不构成投资建议,作者没有群、不收费荐股、不代客理财。

4月9日,锦波生物再下一城,拿下继“重组Ⅲ型人源化胶原蛋白冻干纤维”、“注射用重组Ⅲ型人源化胶原蛋白溶液”后的第三张重组人源化胶原蛋白III类医疗器械证,这是目前行业内有且唯有的三张。

值得注意的是,公司第三张证“注射用重组Ⅲ型人源化胶原蛋白凝胶”是国际首个通过自主装置交联技术、利用合成生物法生产的可用于矫正中面部容量缺失和中面部轮廓缺陷的产品。

这里重点介绍一下自主装置交联技术,这个技术是干嘛的不重要,大家只需要知道,正是靠这个技术,公司这款产品可以做到成分完全单一,不含任何交联剂及其他化学成分,有且只有这个胶原蛋白凝胶!

另外,按照公司的说法,这个凝胶具有独特的164.88° 三螺旋结构,可以简单理解为同人体类自身的Ⅲ型胶原蛋白一模一样!换句话说就是,这是真正意义上的人体自身组成成分,而非外来填充物。

因此,公司对这款产品寄予了非常高的期望。

嗯,如果真如公司说的这么牛叉,那所长也会充满期待。

不过甭管有没有公司说的这么厉害,有三类医疗器械证就已经是业绩的保证了,因为目前国内一共也就3张重组胶原蛋白三类械证,全都在锦波这里。

看看锦波生物的历史业绩不难发现,它是从2021年开始起飞的,2021以前虽然时不时也有一些增长,但和2021以后相比完全就是两家企业。

核心原因就在于,2021年6月,公司拿了第一张重组胶原蛋白III类医疗器械证。

锦波赢麻了

胶原蛋白应该不需要过多给大家介绍了,大家应该被各种肤护品、医美产品甚至保健品企业教育够了,它广泛存在于人体多个器官和组织,可以说是人体内含量最多的蛋白质,尤其是爱美人群最在意的皮肤,胶原蛋白含量高达72%。

近期也正是胶原蛋白过火,华熙生物还怒怼相应厂商与巨子生物(巨子现目前也是非常火且纯粹的胶原蛋白企业,旗下的可复美、可丽金都是终端非常著名的护肤品牌)。

不过,不同于各大保健品企业让我们吃的胶原蛋白一进入胃就被分解7788,也不同于那些妆字号产品胶原蛋白抹在脸上靠透皮吸收到底能吸收多少天才知道,锦波生物拥有三类医疗器械证,即可以注射进身体的植入型产品,效果是非常立竿见影的。当然啦,这里说的也不局限于胶原蛋白,玻尿酸等也是一样的,这也是大家愈来愈热衷于做医美并且会上瘾的原因所在。

巨子生物其实也有布局类似的植入型产品,只可惜落后锦波不少,现如今还没有产品上市,不过其重组胶原蛋白液体制剂、重组胶原蛋白固体制剂预计今年会取得三类注册证。

锦波的独家产品从2021年卖到现在,也差不多卖了四年多了,赚了不少钱,也在终端打响了品牌。

想也能想到,独家产品卖这么些年,肯定会被不少消费者记住。根据公司近期投资者交流的说法,其植入产品临床使用量已经超200万支,而且都没有见到副作用,安全性非常好。你看,安全性又好、效果又显著,最重要的是还是独家,那品牌怎么都打响了。

如果大家也对所长看的企业、行业专家交流纪要感兴趣,可以加入《价值宝库》查看。《价值宝库》是所长团队精心打造的投研资料库,每天会上传100+内容,绝大多数都是大家最为关心的一手调研纪要,此外还有各种研报、突发/热门事件分析、宏观政策及市场解读等内容。总之,只要是对咱们有用的,所长能找到的,都会上传到里面。

所以公司在近期的投资者交流中也讲到,2024及2025H1,功效性护肤品自有品牌增速显著,2025自有品牌仍将保持较高增长速度,同时将继续围绕大客户需求定制开发相关功能性护肤品业务。

2025H1,锦波生物的复合功能性护肤品、功能性肤护品分别实现营收1.02亿、1.21亿,分别同比增长182.85%、152.39%。

其实医美企业切入护肤品赛道尤其是功效性护肤品,逻辑是非常丝滑的,因为医美用户必然会用功效性护肤品,叠加医美天然的医疗属性、严肃属性,一个受客户认可的医美品牌往C端延伸天然就会更容易。

隔壁的华熙生物就是这么起来的,另一个做功效性护肤品的贝泰妮(核心品牌是薇诺娜)虽不是由医美入护肤,但也算是由医入护肤。

如果锦波能够在肤护品端站稳脚跟,也可以反哺医美端,因为功效性护肤品的用户群更大,这部分客户群也更容易转化为医美客户。这如果用惯了某公司的护肤产品,医生再一推医美品牌,小姐姐可能就会惊呼,啊,xxx,我知道,我平时的面膜就是用的这家牌子……

目前来看,甭管医美端还是护肤品端,锦波的发展势态都还蛮好。

除国内市场外,锦波在海外也开始有不小的突破。按照公司的说法,三类医疗器械方面(简单理解为医美产品即可),2024年已获得越南市场的注册证,今年会在该市场产生收入,另外还提交了亚洲多个国家的医疗器械三类备案申请。

功效性护肤品方面,自有品牌“ProtYouth”已有多个产品获得FDA认证,未来会在一些国家产生护肤品销售收入。

此外,公司已与国际知名护肤品集团(应该指的欧莱雅)就原料业务开展合作打开国外市场,未来将继续在海外扩张销售(这段时间公司的原料业务增速也还不错,2024全年有89.07%的增长,2025H1在2024高基数的情况下也有12.4%的增长,而且毛利也有68%,同功效性护肤品差不多了!)。

研发情况简览

公司当下研发管线的核心产品基本还是围绕重组胶原蛋白,一方面会持续深化对重组三型人源化胶原蛋白的应用开发,从临床角度探索皮肤科、妇科、泌尿科、骨科、心血管科等不同场景的相关应用。

另一方面,积极开发人体其他型别胶原蛋白,包括功能区的发现、结构解析、产品设计、小试、中试及临床研究等工作。公司有信心完成目前已知28种胶原蛋白的完整版图研发,当下研发相对成熟的有17、5型胶原蛋白,部分终端应用场景已进入临床实验阶段。

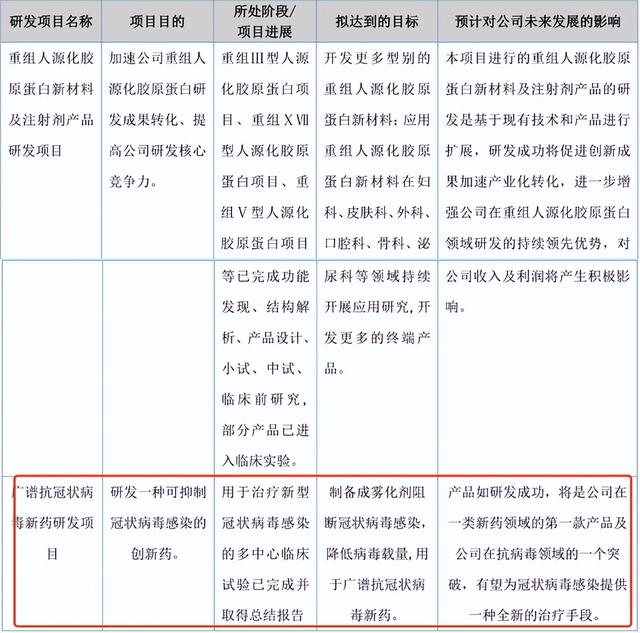

除了重组胶原蛋白,公司也布局了抗病毒方面,这一块的产品周期会更长,但公司不会放弃。

其实公司自2008年成立之初便锚定了功能蛋白研究领域,抗病毒的功能蛋白也是公司研发体系中非常重要的一环。仔细看看公司2021年之前的营收来源,还有抗HPV生物蛋白类产品,只不过当重组胶原蛋白开始快速增长后,这块业务就被掩盖了,不过公司一直有相应布局,看下图,公司的管线还有新冠雾化类的创新药。

其实锦波2023年刚登陆北交所时所长还吐槽过他,新冠都歇菜了,为啥还在搞新冠药,而且那几年有新冠研发管线的企业基本都陆续停了,但锦波还在推,直到近期所长三阳且症状快赶上一阳,才知道自己是多么“肤浅”,同时也在内心深深地给锦波点赞,能坚持初心其实挺不容易的。

在近期的投资者交流中,锦波具体介绍了重组多元化胶原蛋白、功能性蛋白的最新研究方向。

总之,锦波在重组胶原蛋白的研发上还是蛮深入和领先的。今年3月,公司同四川大学联合牵头提出的国际标准提案《利用生物工程生物物质制备的医疗器械-应用风险管理》正式通过了国际标准化组织医疗器械生物学和临床评价标准化技术委员会(ISO/TC194)的立项评审,这一方面体现了国际社会对咱们国家在相应领域技术积累和标准化能力的认可,另一方面也展示了锦波生物在行业内的话语权,毕竟能有资格牵头提出行业标准提案,还是国际化的,其实相当能说明问题。

在研管线储备多多,现有的三张独家械三证产品都在高速放量,叠加原料、功效性护肤品、出海各方面表现突出,公司对自己的业绩是非常有信心的,根据公司的发布股票期权激励计划,2025-2027每年的年度净利润应不低于10亿元、14亿元、18亿元。

有一说一,这个股权激励的业绩指标真的挺高的。