【中原食品饮料】仲景食品(300908)2024年中报点评:主业保持高增,盈利提升显著

投资要点:

公司发布2024年半年报:上半年,公司实现营业收入5.38亿,同比增16.98%;实现归母扣非净利润0.98亿,同比增16.37%。仅二季度,公司收入为2.64亿,同比增11.51%;归母净利润为0.49亿,同比降2.16%

收入整体保持较高增长。上半年,调味食品共计收入3.17亿,同比增17.89%,收入占比58.92%。其中,葱油酱的收入保持了较高增长,成为继香菇酱之后的大单品。上半年,调味配料收入达到2.15亿,同比增13.60%。公司整体收入增长仍较快。

公司对电商渠道的投放力度加大,电商渠道实现高增。上半年,电商渠道的销售增长达到87.61%,收入达到1.19亿元,主营收入占比提升至22.31%。同期,线下渠道实现收入4.19亿元,同比增长5.54%。由于公司对电商渠道的投放力度加大,当期的线上增长相对突出。

经销商数量及合同负债增加,销售渠道处于扩张阶段。截至中期,公司的经销商数量达到 2095个,同比增加 233个。截至中期,公司的合同负债金额达到0.26亿元,同比增长52.94%。经销商预期积极,经销渠道处于扩张阶段。

由于成本下降,产品毛利率提升显著。但电商推广费用较高,导致销售费用率上升。上半年,公司的综合毛利率达到43.76%,同比升3.14个百分点。其中,调味食品的毛利率达到43.20%,同比升2.48个百分点;调味配料的毛利率达到44.0%,同比升4.03个百分点。上半年原料成本下行,是公司产品毛利率上升的主要原因。上半年,公司的销售费用率上升2.64个百分点至16.05%,电商渠道投入较多是主要原因。由于销售费用增加较多,以及政府补贴减少,上半年公司净利率下降0.84个百分点至18.64%。

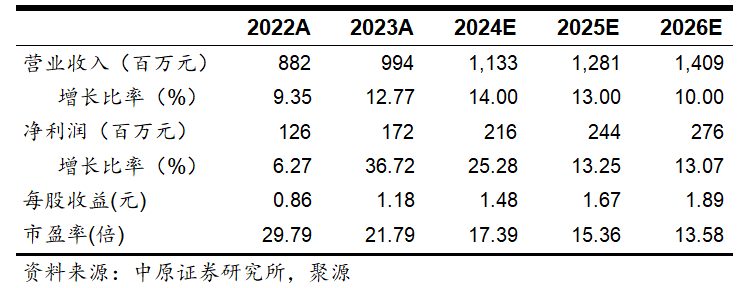

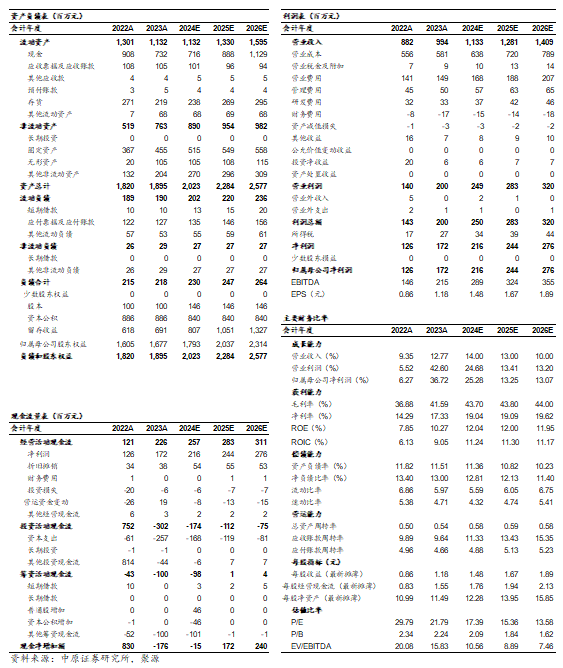

投资评级:我们预测公司2024、2025、2026年的每股收益分别为1.48、1.67、1.89元,参照8月5日收盘价,对应的市盈率分别为 17.39倍、15.36倍和13.58倍。我们维持公司“增持”评级。

风险提示:大单品能否持续高增长,仍要通过市场和时间的检验;成本下降带来的毛利率上升具有周期特性,警惕下一阶段随着成本上升而导致的盈利回落。

财务报表预测和估值数据汇总

免

责

声

明

证券分析师承诺:

本报告署名分析师具有中国证券业协会授予的证券分析师执业资格,本人任职符合监管机构相关合规要求。本人基于认真审慎的职业态度、专业严谨的研究方法与分析逻辑,独立、客观的制作本报告。本报告准确的反映了本人的研究观点,本人对报告内容和观点负责,保证报告信息来源合法合规。

重要声明: