【中原食品饮料】食品饮料行业月报:跌势趋缓,估值新低,市场向基本面回归

(来源:中原证券研究所)

投资要点:

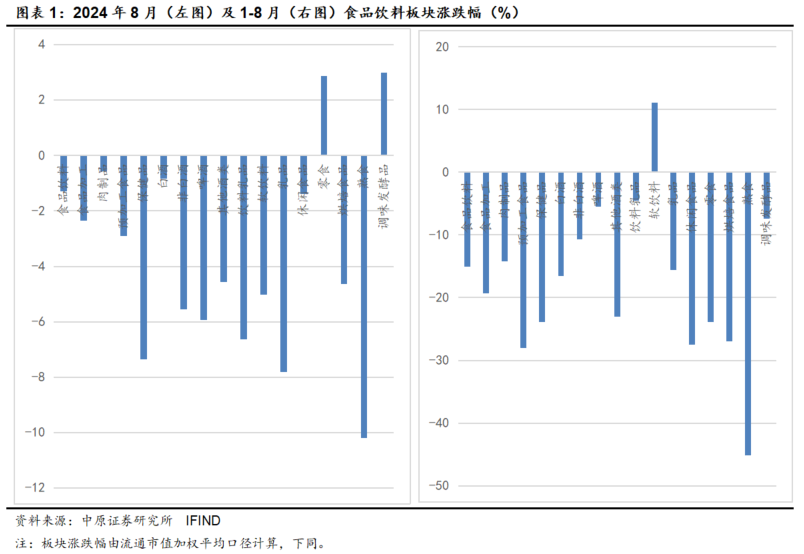

2024年8月,食品饮料板块下跌1.3%,延续上月跌势,但跌势趋缓。2024年1至8月,食品饮料板块累计下跌15.06%,除软饮料外,其它各子板块悉数下跌:预加工食品、休闲食品和保健品分别下跌了28.04%、27.53和23.9%,白酒和调味品分别下跌了16.57%和7.44%;相对抗跌的子板块是啤酒和调味品,期间分别下跌了5.49%和7.44%。1至8月,沪深300累计下跌3.06%,食品饮料板块跑输大盘。

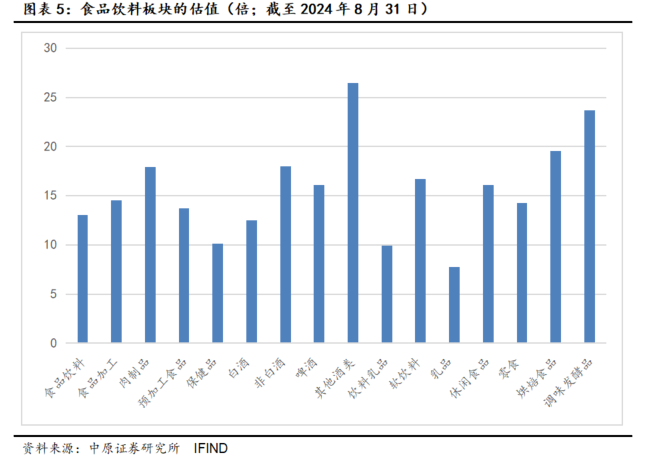

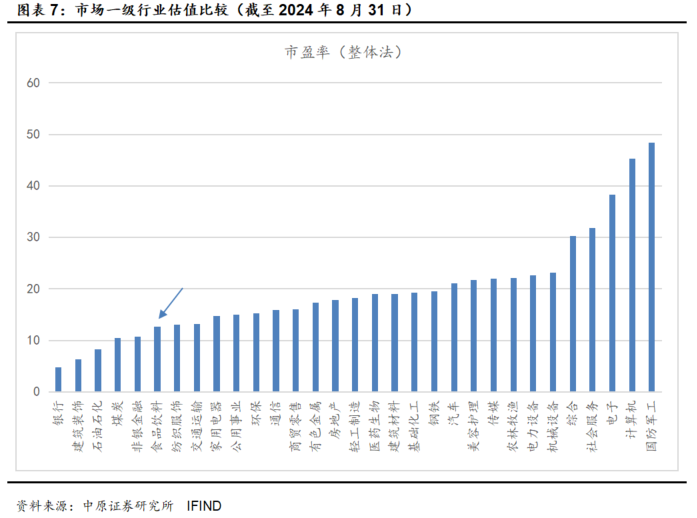

食品饮料板块的估值进一步下沉。截至2024年8月31日,板块的静态市盈率为13.02倍――较2020年高点下降了71.47%,估值创下自2014年以来的十年新低。在31个一级行业中,食品饮料板块的估值低于25个行业,仅高于5个行业,板块估值向银行、证券、石油石化和煤炭等周期板块靠拢。

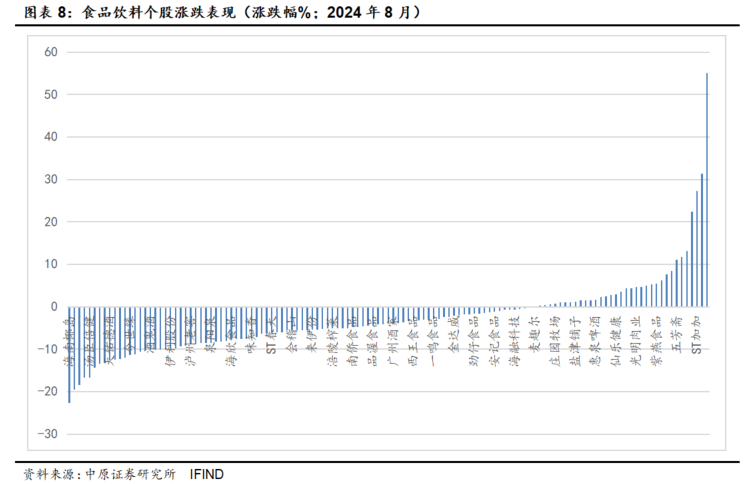

2024年8月,尽管板块延续跌势,但是部分个股仍有较好的表现。上涨的个股中有不少是头部公司,市场出现向基本面回归的迹象。根据IFIND的数据,在127个上市公司中,录得上涨的个股有34个,个股的上涨比例为26.77%。

l 2024年以来,食品饮料制造业投资增速持续提振。2024年1至8月,白酒、啤酒和葡萄酒的产量增长由正转负;食用油产量增长回落至低位;乳制品产量延续负增趋势。同期,冷鲜肉产量增长较快。2024年以来,多数商品的进口数量增速回落,如小麦、大豆、坚果等;玉米、棕榈油、食用油、鱼油等商品的进口数量增长转负。价格方面,坚果、猪肉、易拉罐等价格反弹;原奶、糖蜜等价格延续下跌势头。

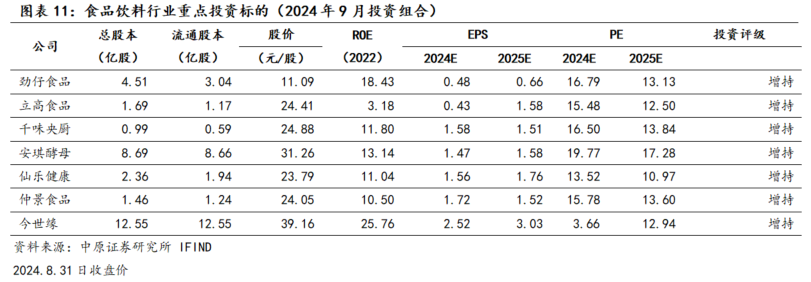

投资策略:2024年,基于新兴品类的市场创新活力,我们推荐关注板块:保健品、软饮料、烘焙、零食及其它酒;此外,受益于糖蜜价格持续下跌,酵母加工利润将大幅修复,推荐关注酵母板块;由降息预期主导的白酒板块反弹;最后,关注猪价反弹带来的肉制品基本面改善。2024年9月份股票投资组合中:零食板块推荐劲仔食品;预制菜推荐千味央厨;烘焙推荐立高食品;酵母板块推荐安琪酵母;保健品推荐仙乐健康;复调板块推荐仲景食品;白酒板块推荐今世缘。

风险提示:居民收入和国内市场消费修复不及预期,导致销售下滑;海外市场订单不及预期,导致企业出口增长放缓;上半年毛利率普涨,主要是成本下行的结果而非内生原因,因而需要关注原料价格回涨的风险。

1.食品饮料板块市场表现

2024年8月,食品饮料板块下跌1.3%,延续上月跌势。其中,调味品和零食板块表现较好,当月分别上涨3%和2.87%;熟食、乳品、保健品、啤酒等板块下跌较多,当月分别下跌10%、7.81%、7.37%和5.94%。同期,沪深300下跌3.53%,食品饮料板块跑赢大盘。

2024年1至8月,食品饮料板块累计下跌15.06%,除软饮料外,其它各子板块悉数下跌。2024年1至8月,食品饮料板块累计下跌15.06%:预加工食品、休闲食品和保健品分别下跌了28.04%、27.53和23.9%,白酒和调味品分别下跌了16.57%和7.44%。相对抗跌的子板块是啤酒和调味品,期间分别下跌了5.49%和7.44%。1至8月,沪深300累计下跌3.06%,食品饮料板块跑输大盘。

8月份,食品饮料板块延续弱势,但跌势趋缓。2024年以来,食品饮料板块以下跌为主,跌多涨少。其中,1、2、3、4、5、6、7和8月份分别上涨-9.71%、9.27%、1.90%、1.04%、-3.73%、-10%、-2%和-1.3%。2月板块反弹主要是对1月超跌的补偿,之后3月和4月呈震荡之势,6月份在茅台批价下跌的拖累下再次大幅走弱,7月份延续弱势但跌幅收窄,8月份跌势进一步趋缓。

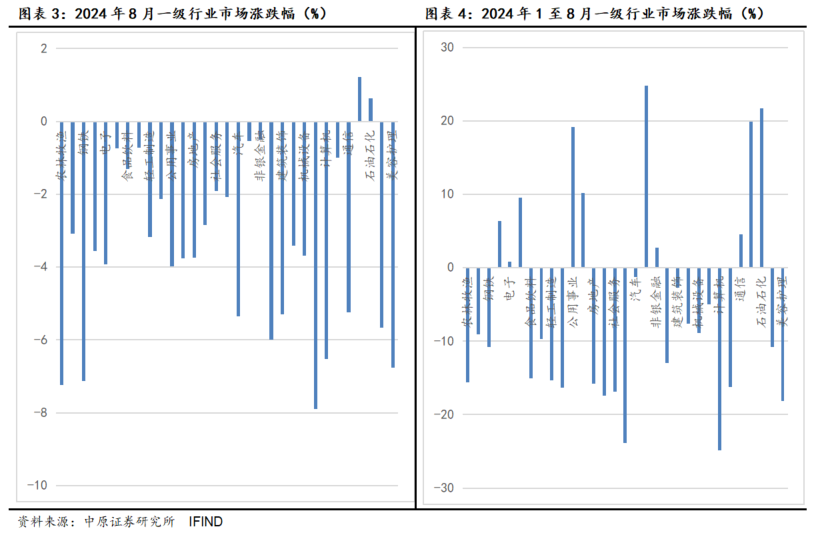

资源和公共事业板块的市场表现较好,消费板块普遍下跌。2024年1至8月,录得正回报的一级行业包括银行、非银、石油石化、公用事业、煤炭、交运、通信、有色金属、家用电器和电子,主要集中在上游资源领域及公共事业领域。同期,商贸零售、社会服务、房地产、传媒、医药生物、食品饮料、纺织服装和美容护理等消费板块下跌较多。

2.食品饮料板块估值

食品饮料板块的估值进一步下沉。根据IFIND的数据,截至2024年8月31日,板块的静态市盈率为13.02倍――较2020年高点下降了71.47%,估值创下自2014年以来的十年新低。根据IFIND的数据统计,截至8月31日,食品饮料板块的估值13.02倍,较2020年高点下降71.47%。板块估值较上月进一步下降,当前估值创下2014年以来的十年新低。截至8月31日,在31个一级行业中,食品饮料板块的估值低于25个行业,仅高于5个行业,板块估值向银行、证券、石油石化和煤炭等周期板块靠拢。

3.食品饮料板块的个股表现

2024年8月,尽管板块延续跌势,但是部分个股仍有较好的表现。上涨的个股中有不少是头部公司,市场出现向基本面回归的迹象。根据IFIND的数据,在127个上市公司中,录得上涨的个股有34个,录得下跌个股93个;个股的上涨比例26.77%,下跌比例达到73.23%。尽管板块延续跌势,但是仍有一些个股上涨,不过上涨面较7月收窄。本期,上涨的个股中有不少是基本面扎实的公司,前期以概念炒作为主导的行情向以基本面为主导的行情转变。

4.行业产出和要素价格

4.1.投资

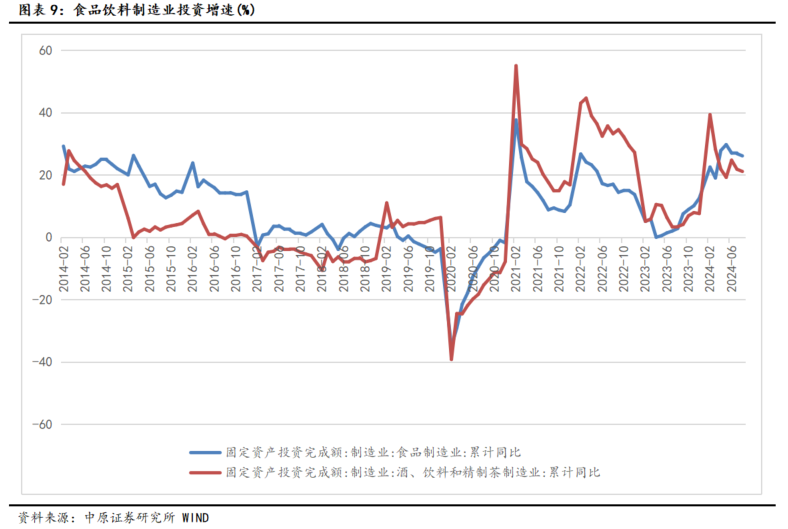

根据WIND,2023年1至12月,国内食品制造业的固定资产投资额累计同比增12.5%,酒、饮料和茶制造业累计同比增7.6%,全年投资增速呈低位反弹态势。

2024年以来,食品饮料制造业投资增速持续提振。根据WIND,2024年1至8月,国内食品制造业的固定资产投资额累计同比增26.1%,同比上升23.3个百分点;同期,酒、饮料和茶制造业的固定资产投资增长21.1%,同比上升17.7个百分点。8月,食品和饮料制造业固定资产投资均延续了7月的高增长态势。2024年以来,食品饮料制造业投资增速继2023年之后持续提振,设备换新以及同比低位是其主要原因。

4.2.国内产出及进口数量

国内产出

整体来看,肉制品、乳制品、速冻食品、葡萄酒、啤酒、精制茶、方便面、罐头等民生品类的产量保持低位增长或负增长。葡萄酒、精制茶、方便面和罐头属于趋势性长期缩减的品类。

2023年,国内的肉制品、食用油、乳制品、啤酒等基本民生品类的产量增长普遍提振,市场需求回升;此外,国内葡萄酒产量结束了长期的负增长。同期,白酒产量延续收缩趋势。

2024年1至8月,白酒、啤酒和葡萄酒的产量增长由正转负;食用油产量增长回落至低位;乳制品产量延续负增趋势。同期,冷鲜肉产量增长较快。

根据WIND数据:

国内鲜冷肉产量增长提振。2024年1至8月,国内的鲜、冷藏肉产量2923.1万吨,累计同比增18.9%。受益于猪价下行,前八个月冷鲜猪肉的产销量增长较多。

国内食用油的产量增速高位回落。2024年1至8月,国内的食用油产量3263.6万吨,累计同比增4.1%,较上年同期回落2.3个百分点。

国内白酒产量增长再次由正转负。2024年1至8月,国内白酒产量为261.9万千升,累计同比下降2.1%%,增长由正转负。2019至2022年,国内白酒行业已经连续四年减产;2023年,国内白酒产出进一步收缩,且收缩势头加剧。2024年以来白酒产量增长由负转正,而8月份再次由正转负,白酒产量延续前期的收缩态势。

自2023年11月以来,国产葡萄酒产量停止收缩。2024年一季度葡萄酒产量增长一度由负转正,但二季度增长再次掉头转负。2024年1至8月,国内葡萄酒产量为7.4万千升,累计同比减少6.3%,增长继一季度转正后再次转负。自2018年以来,国内的葡萄酒已经连续多年大幅减产,目前产量已跌至2001年的水平。

国内啤酒产量增长由正转负,供应端旺季不旺。2024年1至8月,国内啤酒产量2637.6万千升,累计同比下降1.2%,同比回落4.3个百分点。当前为啤酒消费旺季,旺季产量低增长,显示出厂商对于市场的预期较为平淡。

国内乳制品产出负增长。2024年1至8月,国内乳制品产量达到1916.8万吨,累计同比减少2.6%,增长同比回落6.2个百分点。

进口数量

2023年,国内进口大豆、小麦等基础粮食以及食用油的数量同比修复性地增长,国内市场的补库需求旺盛,坚果和玉米进口增长由负转正;鱼油、牛奶等副产品的进口数量仍处于持续下降的态势,乳酪、稀奶油等高端乳制品保持较高的进口增长水平。

2024年以来,多数商品的进口数量增速回落,如小麦、大豆、坚果等;玉米、棕榈油、食用油、鱼油等商品的进口数量增长转负。

根据WIND数据:

2024年1至8月,国内进口玉米1256万吨,累计同比减少15.7%。2023年全年累计进口玉米数量增长31.6%,基数较高。2024年5月之后玉米进口数量开始减少。

2024年1至8月,国内进口小麦数量1049万吨,累计同比增9.8%。2023年小麦进口数量同比增长21.5%,2024年以来小麦进口势头高位回落。

2024年1至8月,国内进口大豆数量7048万吨,累计同比增长2.8%,增幅较上年同期回落15.5个百分点。2023年大豆进口数量同比增长11.4%,2024年以来大豆进口数量高位回落。

2024年1至8月,国内进口棕榈油184万吨,累计同比减少28.1%。2023年棕榈油进口数量同比增长27.2%,2024年以来棕榈油进口数量高位回落。

2024年1至8月,国内进口食用油622万吨,累计同比减少14.9%。2023年食用油进口数量同比增长43.3%,由于基数较高,2024年以来食用油进口数量高位回落。

2024年1至8月,国内进口的鲜、干果及坚果数量为540万吨,累计同比增长1.6%,6月份以来进口增幅高位回落。2023年,国内进口鲜、干果及坚果数量774万吨,同比增长2.8%,2024年以来进口数量增幅扩大,国内企业补库迹象明显。

2024年1至8月,国内进口鱼油28021吨,累计同比减少6.09%,连续26个月负增长。

由于国内原奶价格下跌,2023年以来国内市场对于基础乳制品的进口需求回落。国内市场对于乳酪、稀奶油等高端制品的进口需求仍然较大,但是2024年以来对高端乳制品的进口增速回落。

2024年8月,国内进口原奶数量6.25万吨,同比减少7.1%,环比增长33.93%。由于国内鲜奶价格下跌,进口需求减少。

2024年1至8月,国内累计进口黄油6.92万吨,累计同比增加5.79%,进口数量略微抬头。

2024年8月,国内进口稀奶油数量指数为89.3,同比、环比基本持平。进口数量指数自2023年6月以来高位回落。

2024年8月,国内进口奶酪1.41万吨,环比下降11.04%,同比下降20.09%。

啤酒进口数量减少,葡萄酒进口量增长由负转正。

2024年1至8月,国内累计进口啤酒26.3万千升,同比下降16.8%,连续11个月负增长。

2024年1至8月,国内累计进口葡萄酒18.96万千升,同比增长8%,结束了自2021年10月以来连续负增长,目前连续6个月正增长。

4.3.要素价格

4.3.1.上游价格

根据WIND数据:

坚果、猪肉、易拉罐等价格反弹;原奶、糖蜜等价格延续下跌势头。

国内原奶价格持续下跌。截至2024年8月,国内主产区的原奶价格为3.17元/公斤,同比下跌15.7%,环比下跌0.9%,价格延续跌势。

国内易拉罐价格反弹。截至2024年8月,易拉罐均价(广东佛山)为每吨13880元,同比上涨2.51%,环比上涨4.52%,价格反弹。

国内坚果销售见起色,销售价格反弹幅度较大,进口指数随之上行。2024年8月,国内坚果市场的销售均价反弹:截至8月,国内坚果制品的销售均价25.98元/件,环比上涨16.61%,同比上涨6%。国内坚果售价在2023年9月短暂反弹后再次进入跌势,2024年跌势进一步延续,但7、8月连续两个月反弹,预计与双节备货有关。2024年8月,国内进口鲜、干、坚果的价格指数降至103.3,指数环比上涨0.1%,同比上涨19.01%,进口价格随着国内售价止跌反弹而上行。

国内糖蜜价格延续跌势,环比略有反弹。根据泛糖科技,2024年8月,广西糖蜜成交均价为1345.33元/吨,环比上月上涨0.68%。

面粉价格止跌企稳。2024年8月,河南地区的面粉价格为2880元/吨,环比持平,同比下跌16.76%。

进口食用油均价反弹:2024年8月,进口食用油均价为1101.18万美元/万吨,环比上涨2.83%,同比上涨12.97%。

全国猪价延续反弹势头。截至2024年8月,全国各地区的生猪(外三元)均价为19.58元/公斤,环比上涨0.77%,同比上涨12.59%。

5.河南省企业动态

5.1.上市公司2024年上半年经营业绩

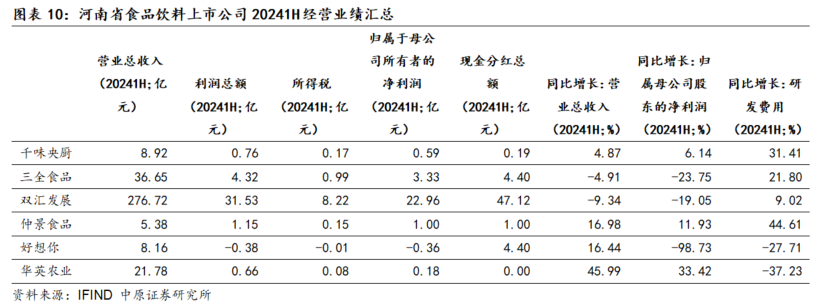

2024年上半年,河南省食品饮料上市公司的经营业绩如下:

双汇发展在收入、利润、纳税以及分红规模方面遥遥领先:上半年,公司缴纳所得税8.22亿元,兑现现金分红47.12亿元。但是由于猪价长期下跌,公司的收入和利润同比分别下降了9.34%和19.05%。

三全食品和华英农业位居收入规模的第二梯队,上半年分别营收36.65亿元和21.78亿元,其中华英农业的收入和净利润分别增长45.99%和33.42%,是增长较快的企业。

千味央厨、仲景食品和好想你规模上位居第三梯队,上半年分别录得收入8.92、5.38和8.16亿元。其中,仲景食品和好想你的收入增长较快,千味央厨受到餐饮消费低迷的影响营收增长放缓。

就研发而言,千味央厨、三全食品、仲景食品三家公司的研发费用增长较快,在产品开放和新领域探索方面走在同类企业前面。

就业绩增长而言,仲景食品和华英农业上半年的表现较好,无论收入和利润都取得了良好的增长。

就现金分红而言,双汇发展、三全食品和好想你等成熟型企业的分红体量较大,上半年分别兑现现金分红47.12、4.4和4.4亿元。相对来讲,成长型企业如千味央厨和仲景食品的分红体量较小。

6.投资策略及风险提示

6.1.投资策略

2023年以来,保健品、软饮料、烘焙等活跃的新兴市场录得较好的销售增长,成为2023年的基本面亮点以及民生消费的动向指南,而白酒收入增长仍保持强劲。2018年以来,市场竞争普遍加剧、企业毛利率持续下滑,在这种情况下上市公司的股东盈利却不断大幅上升,2023年净利润率继而升至20.51%。我们认为,在存量市场博弈阶段,收缩各项费用支出、增厚股东回报的经营策略显示出了良好的效果。2023年,保健品、啤酒、其它酒、软饮料、零食、烘焙和熟食等民生品类的市场周转效率提升明显,显示出基础消费市场的活力正在恢复。

2024年,基于新兴品类的市场创新活力,我们推荐关注板块:保健品、软饮料、烘焙、零食及其它酒;此外,受益于糖蜜价格持续下跌,酵母加工利润将大幅修复,推荐关注酵母板块;关注由降息预期主导的白酒板块反弹;最后,关注猪价反弹带来的肉制品基本面改善。

6.2.股票组合

2024年9月份股票投资组合中:零食板块推荐劲仔食品;预制菜推荐千味央厨;烘焙推荐立高食品;酵母板块推荐安琪酵母;保健品推荐仙乐健康;复调板块推荐仲景食品;白酒板块推荐今世缘。

6.3.风险提示

居民收入和国内市场消费修复不及预期,导致销售下滑;海外市场订单不及预期,导致企业出口增长放缓;上半年毛利率普涨,主要是成本下行的结果而非内生原因,因而需要关注原料价格回涨的风险。

证券分析师承诺:

本报告署名分析师具有中国证券业协会授予的证券分析师执业资格,本人任职符合监管机构相关合规要求。本人基于认真审慎的职业态度、专业严谨的研究方法与分析逻辑,独立、客观的制作本报告。本报告准确的反映了本人的研究观点,本人对报告内容和观点负责,保证报告信息来源合法合规。

重要声明: