朗特智能2024年财报亮眼,但2025年一季度业绩下滑引关注

本文源自:金融界

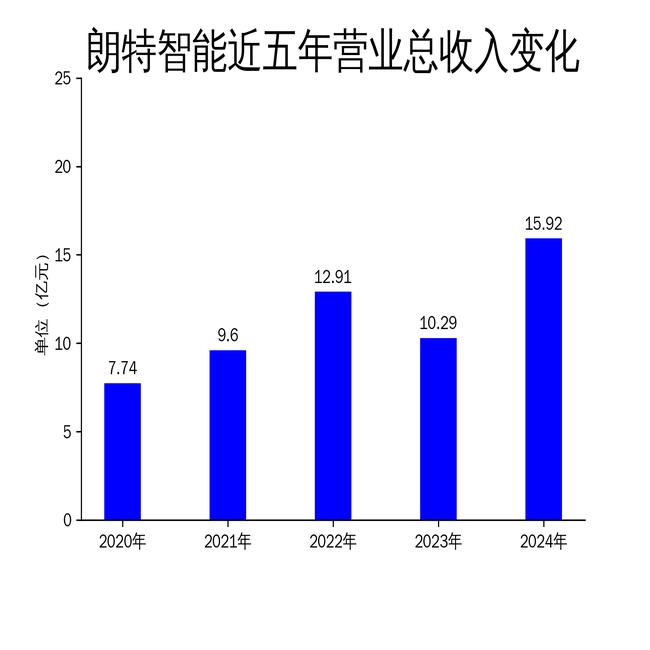

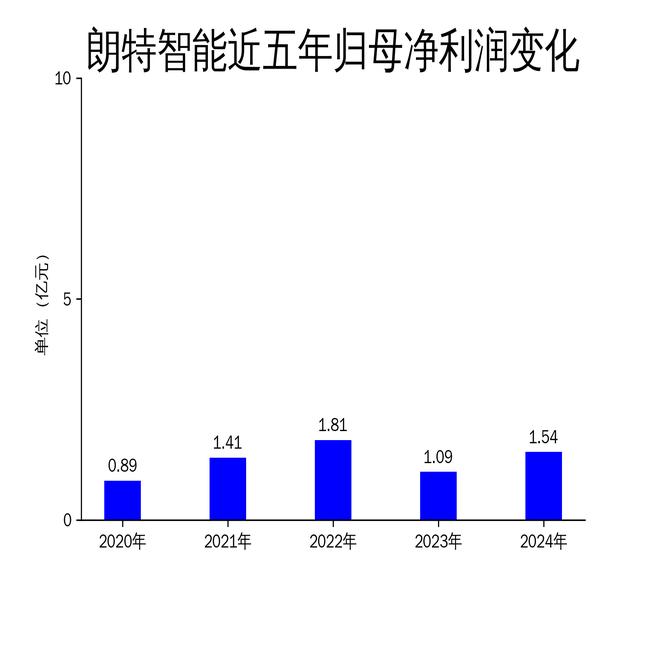

2025年5月6日,朗特智能发布了2024年年报。数据显示,公司2024年营业总收入达15.92亿元,同比增长54.70%;归属净利润为1.54亿元,同比增长42.12%。尽管全年业绩表现亮眼,但2025年第一季度营业收入同比下降5.90%,归属净利润下降24.85%,引发市场关注。朗特智能在储能产品业务上取得显著增长,但消费类电子业务大幅下滑,同时公司积极开拓国际市场和增加研发投入,导致费用增长高于销售额增长,影响了盈利能力。

2024年业绩大幅增长,储能产品成亮点

朗特智能2024年年报显示,公司营业总收入为15.92亿元,同比增长54.70%;毛利润为2.72亿元,同比增长56.59%;归属净利润为1.54亿元,同比增长42.12%。这一增长主要得益于储能产品业务的强劲表现,该业务实现营业收入17,281.44万元,同比上升226.68%。储能产品的快速增长与客户调整销售策略及市场需求放量密切相关。

然而,尽管全年业绩表现优异,朗特智能的营业总收入滚动环比增长率为-3.77%,归属净利润滚动环比增长率为1.70%,扣非净利润滚动环比增长率为2.27%。这表明公司在第四季度的增长动力有所减弱,市场对其未来持续增长能力存疑。

回顾过去几年,朗特智能的业绩波动较大。2023年公司营业总收入同比下降20.31%,归属净利润下降40.09%,显示出公司在市场环境变化中的脆弱性。2022年和2021年公司业绩虽有增长,但增速逐渐放缓,反映出行业竞争加剧和市场需求变化的挑战。

2025年一季度业绩下滑,消费类电子业务受挫

进入2025年第一季度,朗特智能的业绩出现明显下滑。公司实现营业收入39,377.01万元,同比下降5.90%;归属净利润为3,026.54万元,同比下降24.85%。这一下滑主要受消费类电子业务拖累,该业务实现营业收入10,011.09万元,同比下降61.44%。消费类电子业务的下滑与外部宏观经济环境的影响密切相关,显示出公司在该领域的市场竞争力不足。

与此同时,朗特智能在储能产品业务上继续保持增长,但未能完全抵消消费类电子业务的下滑。公司积极开拓国际市场、增加研发投入,并筹建泰国生产基地,这些举措虽然有助于长远发展,但在短期内导致费用增长比例高于销售额增长比例,进一步拉低了盈利能力。

未来,朗特智能计划继续推行多利润中心模式,优化生产流程,提高运营效率,以促进业绩稳健增长。然而,如何在消费类电子业务上扭转颓势,将是公司面临的一大挑战。

业务布局深化,但费用增长压力凸显

朗特智能在2024年年报中透露,公司全资子公司朗腾未来专注于汽车零部件及配件制造领域,参股公司太阳库数字能源则专注于新兴能源技术、储能技术、光伏设备在全球的销售与服务。这一布局显示出公司深化在汽车电子和新能源领域业务的决心。

然而,业务布局的深化也带来了费用增长的压力。2025年第一季度,公司为适应市场发展,积极开拓国际市场和增加研发投入,合理增加了人员配置,同时在筹建泰国百仕威生产制造基地。这些举措导致报告期内费用的增长比例高于销售额的增长比例,拉低了报告期内的盈利能力。

未来,朗特智能将继续加大力度推进精益改善工作,致力于降本增效,通过优化生产流程、提高运营效率,努力降低生产成本和运营费用。同时,公司计划积极拓宽销售渠道,提升产品的市场竞争力和附加值,以综合促进公司业绩的稳健增长。然而,如何在业务扩张与费用控制之间找到平衡,将是公司未来发展的关键。