产能严重过剩,三元前驱体创业板上市公司中伟股份要去港股上市?

锂电业也就宁王迪王等巨头日子好过,三元材料公司亏损巨多,三元与前驱体产能严重过剩,三元前驱体创业板上市公司中伟股份要去港股上市?

锂电过剩时代,中伟股份赴港上市是解药还是新镰刀?

锂电行业寒冬凛冽,三元材料产能严重过剩。

一、2024 年全年亏损的三元材料企业

振华新材(688707)

2024 年营收同比下降 71.48%,净利润暴跌 613.94%,全年亏损 5 亿至 6 亿元。公司明确指出,三元材料需求疲软、产能利用率低(不足 50%)及原材料成本传导滞后是主要原因。此外,其暂缓 62 亿元正极材料项目,反映行业产能过剩压力。

2024 年预计亏损 3.5 亿至 4.8 亿元,同比减亏但仍处亏损状态。亏损主因包括碳酸锂价格波动导致毛利率下滑、产能利用率不足(固定成本摊薄不足)及客户信用风险加剧(应收账款坏账计提增加)。

芳源股份(688148)

2024 年预计亏损 2.9 亿至 4.3 亿元,同比减亏。公司三元前驱体出货量因海外需求疲软和磷酸铁锂替代而下降,叠加镍钴价格下跌导致存货跌价及销售亏损。

容百科技(688005)

2024 年净利润 2.96 亿元,同比下滑 49.06%,虽未亏损但盈利大幅缩水。其正极材料产能利用率仅 45.8%,国内市场竞争加剧及海外拓展不及预期是主要拖累因素。

二、2025 年一季度持续亏损的企业

振华新材

2025 年 Q1 延续亏损态势,具体金额未披露,但公司表示三元材料业务仍面临需求疲软、产能利用率低等问题。

容百科技

2025 年 Q1 归母净利润亏损 1542.95 万元,同比减亏 89%。亏损主因包括新业务(钠电、磷酸锰铁锂)投入增加及国内三元材料需求尚未完全恢复,但韩国基地产能爬坡(接近满产)和海外订单增长为后续改善提供支撑。

三、其他相关企业情况

当升科技(300073)

2025 年 Q1 净利润 1.11 亿元,同比微增 0.22%,但扣非净利润下降 36.13%。三元正极业务单吨扣非利润约 0.6 万元,环比扭亏,海外订单(LGES、SK On)放量有望推动后续盈利恢复。

2024 年整体亏损 3.67 亿元,但核心业务(负极材料、偏光片)盈利 6.59 亿元,三元材料业务未单独披露亏损。2025 年 Q1 归母净利润 3142.76 万元,扭亏为盈,主要受益于负极材料销量增长。

格林美(002340)

2024 年预计净利润 15.56 亿至 16.26 亿元,2025 年 Q1 产能利用率超 95%,业绩预计增长,未涉及亏损。

中伟股份却要赴港上市了。翻开招股书,这家号称全球前驱体龙头的企业,背后是债务压顶、实控人分红7亿的诡异操作。今天我们来扒一扒,这到底是突围求生,还是新一轮资本收割?

一、业绩虚胖,利润全靠"金属倒爷"硬撑

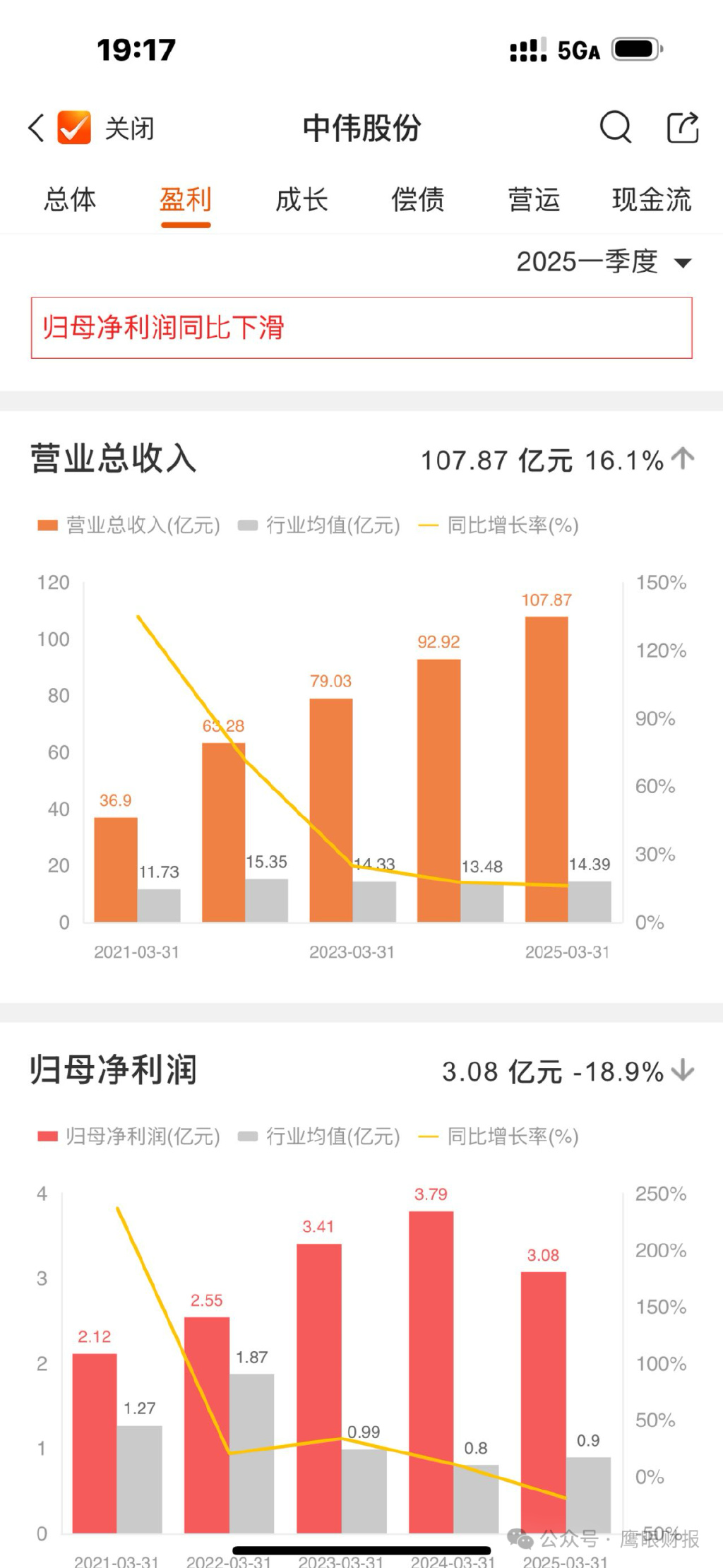

中伟股份在招股书里大秀肌肉:2022-2024年营收从303亿涨到402亿,看似风光无限。但细看业务结构(招股书P73),核心业务三元前驱体收入占比从81.2%暴跌到40.2%,反倒是当起了"金属贩子"――2024年新能源金属收入暴增至134亿,占总收入33.5%!

更打脸的是,其核心产品正经历量价齐杀。镍系材料每吨售价三年跌去32%,从12.3万降到8.3万(招股书P73);号称全球第一的磷系材料产能利用率仅35.8%(招股书P183),行业过剩可见一斑。一季度扣非净利润暴跌22.6%,才是真实生存状态。

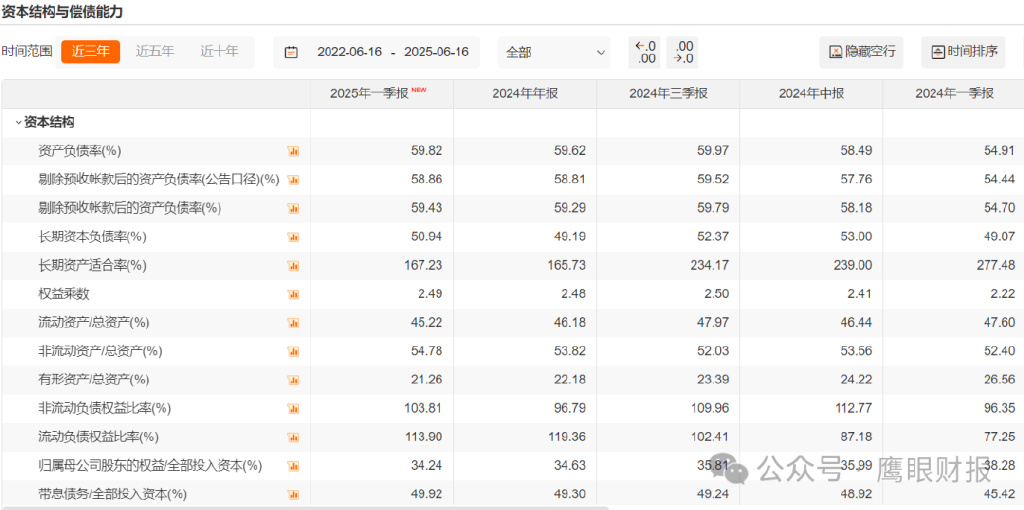

二、债务黑洞:现金不够还利息的"伪龙头"

真正触目惊心的是其资产负债表(招股书P192)。截至2024年,资产负债率高达59.29%,流动比率仅1.4。更致命的是:账面100亿现金 VS 263亿计息借款(2025年2月飙升至281亿),典型的资不抵债!

应收账款和存货两座大山更压得喘不过气。2024年应收账款+存货超150亿(招股书P192),一季度存货又激增31%。经营活动现金流从2022年-50亿到2024年+39亿的"好转",背后是拖欠供应商款项――应付账款三年翻倍(招股书P192),本质是拿别人钱周转。

三、分红7亿VS负债281亿:实控人的资本游戏

最魔幻的操作来了:在公司债台高筑时,实控人邓伟明夫妇三年通过分红套现7.3亿元(持股56.37%,招股书P186)!2024年突击分红10亿,相当于当年净利润的57%。

与此同时,公司却耗资6.62亿回购股票托股价(招股书P183)。投资者质问"为何不还债"时,公司竟声称回购是"增强投资者信心"。这波操作分明是:用公司钱给实控人发红包,用股民钱维持股价!

四、赴港上市:最后的融资逃生门?

此次IPO募资声称要用于全球布局和研发(招股书P231),但当前产能利用率打脸:三元前驱体产能闲置近40%(招股书P183),磷材料产能利用率仅35.8%。在弗若斯特沙利文报告(招股书P72)指出三元材料产能过剩的背景下,继续扩产无异于自杀。

真正的动机藏在财务数据里:A股再融资受限(资产负债率超70%难定增),而港股成为最后的输血渠道。用香港投资者的钱填补内地债务窟窿,这套路何其熟悉。

结语:当宁德时代缩减扩产计划、华友钴业计提存货跌价时,中伟股份的赴港IPO更像一场资本末路狂欢。行业下行期不聚焦降债增效,反大搞分红回购,如今又想借港股"金蝉脱壳"。这样的企业登陆港股,究竟是来融资,还是来收割?