递表 | A股三元前驱体龙头「中伟股份」通过聆讯,三季报收入332.97亿元

摘要:A股三元前躯体龙头中伟股份(300919.SZ)于2025年10月30日通过港交所聆讯,即将在香港主板上市,联席保荐人为摩根士丹利、华泰国际。

2024年收入为402.23亿元,同比增长17.36%,净利润为17.88亿元,同比下滑14.89%;2025年上半年收入为213.23亿元,同比增长6.16%,净利润为7.06亿元,同比下滑38.95%。截至2025年10月31日收盘,中伟股份A股市值为431.9亿人民币。

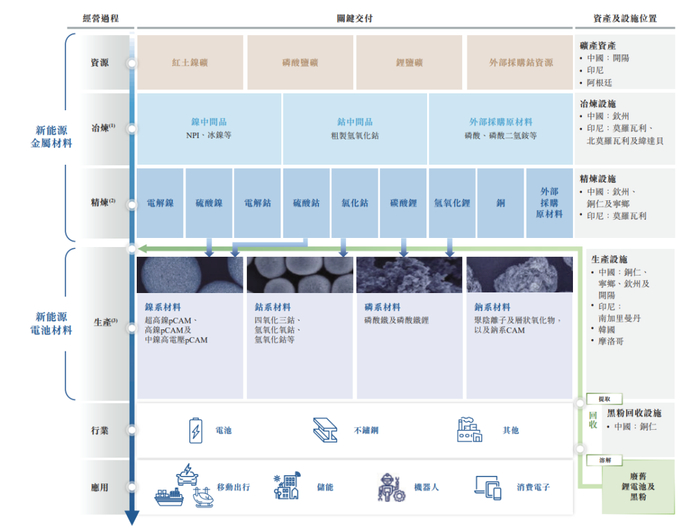

公司是一家新能源材料公司。公司主要从事于以正极活性材料前驱体(pCAM)为核心的新能源电池材料的研究及开发(研发)、生产及销售,以及新能源金属产品。公司是锂离子电池用镍系和钴系正极活性材料前驱体(pCAM)的全球领导者,自2020年起连续五年出货量排名第一,就2024年的镍系pCAM及钴系pCAM而言分别占市场份额的20.3%及28.0%(1)。就全部pCAM产品的销量而言,公司于2024年全球排名第一,占市场份额的21.8%。

公司的新能源电池材料对广泛用于电动汽车、储能系统、消费电子以及具有更高电力需求并因此具有强大商业潜力的应用(如支持人工智能的消费电子设备、人形机器人及低空飞行器)的锂离子电池至关重要。

来源:招股书

来源:招股书公司有全面的产品矩阵,包括镍系、钴系、磷系、钠系和其他创新新能源电池材料,以及新能源金属产品。公司在全球布局,2025年上半年海外收入占比达50.6%。

财务分析

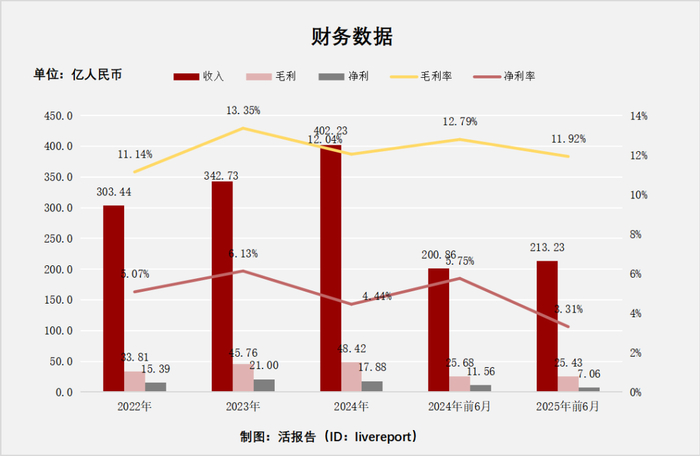

截至2024年12月31日止三个年度及2025年上半年:

收入分别约为人民币303.44亿元、342.73亿元、402.23亿元、200.86亿元及213.23亿元,年复合增长率为15.13%;

毛利分别约为人民币33.81亿元、45.76亿元、48.42亿元、25.68亿元及25.43亿元,年复合增长率为19.68%;

净利润分别约为人民币15.39亿元、21亿元、17.88亿元、11.56亿元及7.06亿元,年复合增长率为7.76%;

毛利率分别约为11.14%、13.35%、12.04%、12.79%及11.92%;

净利率分别约为5.07%、6.13%、4.44%、5.75%及3.31%。

来源:LiveReport大数据

来源:LiveReport大数据公司近三年营收、毛利稳健增长,但2024年净利润同比下滑14.89%,主要是毛利增速放缓,销售开支及行政开支因海外业务扩张而增加;2025年上半年收入增长放缓,净利润也进一步下滑。

截至2025年6月30日,公司存货102.27亿,贸易应收56.59亿,贸易应付131.01亿;短期借款105.51亿,长期借款155.90亿;经营活动现金流为14.76亿,结构性存款11.31亿,已抵押存款9.01亿,账上现金96.45亿。

行业前景

全球镍系材料市场规模

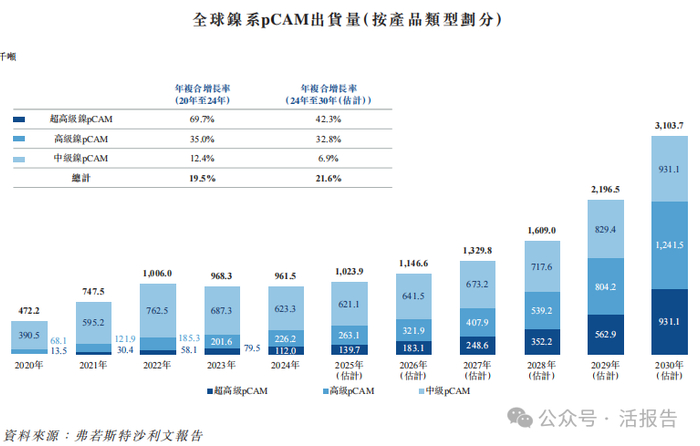

根据弗若斯特沙利文(Frost & Sullivan)报告,全球镍系pCAM出货量由2020年的472.2千吨增加至2024年的961.5千吨,年复合增长率为19.5%,预计将增加至2030年的3,103.7千吨,2024年至2030年的年复合增长率为21.6%。

其中,高及超高镍pCAM由2020年的81.7千吨增加至2024年的338.2千吨,年复合增长率为42.7%,预计将增加至2030年的2,172.6千吨,年复合增长率为36.3%。2024年,全球高及超高镍pCAM出货量占全球镍系pCAM出货量的35.2%,预计2030年将增加至70.0%。

来源:招股书

来源:招股书行业地位

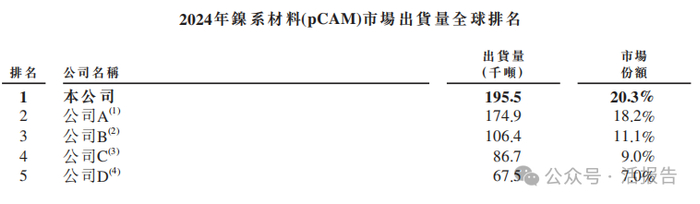

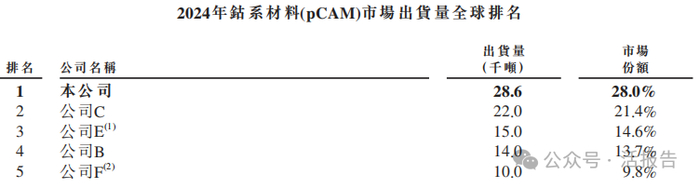

根据弗若斯特沙利文(Frost & Sullivan)报告,在镍系材料(pCAM)市场,公司于2020年至2024年连续五年以出货量计排名全球第一,于2024年的市场份额为20.3%。全球镍系材料(pCAM)市场集中,以2024年的出货量计算,全球前五大制造商占总市场份额的65.6%。

来源:招股书

来源:招股书根据弗若斯特沙利文(Frost & Sullivan)报告,在钴系材料(pCAM)市场,公司于2020年至2024年连续五年以出货量计排名全球第一,于2024年的市场份额为28.0%。全球钴系材料(pCAM)市场集中,以2024年的出货量计算,全球前五大制造商占总市场份额的87.5%。

来源:招股书

来源:招股书AH上市折价情况

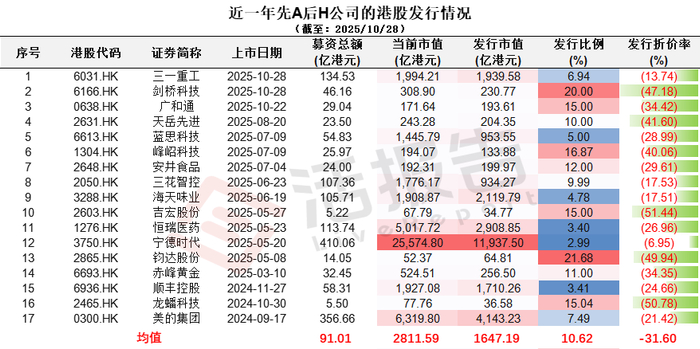

截至2025年10月23日,近一年赴港成功上市的共计15家,平均H股发行的折价率约为31.75%。

来源:

来源:LiveReport大数据

主要股东

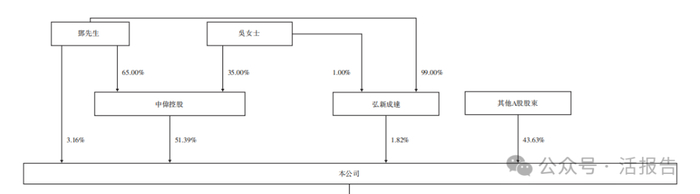

邓先生与配偶吴女士合共持有已发行股份总数约56.37%,其中包括邓先生直接持有的约3.16%权益、由中伟控股(为邓先生与吴女士控制的公司)间接持有的约51.39%权益,以及由弘新成达(一家有限合伙企业,由吴女士作为普通合伙人拥有1.00%及邓先生作为有限合伙人拥有99.00%)间接持有的约1.82%权益。

来源:招股书

来源:招股书管理层情况

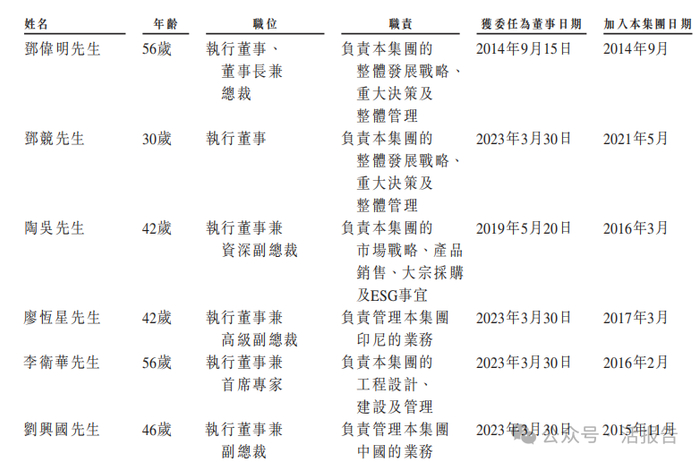

董事会由十名董事组成,包括六名执行董事及四名独立非执行董事;其中邓伟明为公司董事长、执行董事兼总裁,其主要负责公司的整体发展策略、重大决策及整体管理。

来源:招股书

来源:招股书联系电话:021-5407-5836

全球增长咨询公司,弗若斯特沙利文(Frost & Sullivan,简称“沙利文”)融合全球64年的咨询经验,27年来竭诚服务蓬勃发展的中国市场,以全球化的视野,帮助超10,000家客户加速企业成长步伐,助力客户在行业内取得增长、科创、领先的标杆地位,实现融资及上市等资本运作目标。

沙利文大中华区的投融资业务实现了对中国国民经济的全行业覆盖,包括对新经济、新基建等所有经济热点的高度关注,涵盖数字基础设施、消费电子、双碳新能源、医疗与生命科学、餐饮与新零售、半导体与集成电路、智能家居、汽车与出行、康养服务、食品与饮料、信息通信技术、金融科技、地产与物业、矿业冶炼、美容时尚、大数据与人工智能、物流与供应链、建筑科技与装饰装潢、特种新材料、文化娱乐、企业级服务、跨境电商贸易、基础设施建设、环保节能科技、教育与培训等。

沙利文团队为企业领袖及其管理团队开展投融资顾问咨询服务以来,已帮助近三千家公司成功在香港及境外上市,是国内投融资战略咨询领域的领军企业。近10年来,沙利文连年蝉联中国企业赴香港及境外上市专业行业顾问市场份额的领导地位;且近年来,沙利文报告也被广泛引用于业内领先的A股、科创板等上市公司的招股文件、一级和二级市场研究报告及其他资本市场公示文件中。

64年以来,沙利文通过其遍布全球的近50个办公室,利用强大的数据库和专家库、运用丰富的专业知识和咨询工具,帮助大量客户(包括全球1,000强公司、国内外顶级金融机构以及其他各类领先企业等)完成了包括但不限于尽职调查、估值分析和第三方评估工作等工作,达成了战略目标;创立一系列市场地位研究工具及方法论,创新性提出“FSBV沙利文品牌价值模型”,已向超1,000家企业提供市场地位研究及品牌价值评估服务,持续助力大量中国品牌实现国内与出海增长战略。