С�������½�չ������������ԣ�Ƽ����߹���������ͷ��

С���������½�չ��������������ԣ�Ƽ����������Ƿ���160%����

Ŀǰ�����ʱ��г�����Χ����AI��ҵ���������˺����ͻ����˲�ҵ����

����ǰ����ʢ����Ħ��ͷ���������ж��������������ƫ���յ�ȫ������˲�ҵ������չ���ƣ���ʢ����������Ԥ��Ƚ�ֱ�ף���ž�����2027��ȫ�����ͻ����˵ij�������7.6��̨��2032���ﵽ50.2��̨������������������г�Ԥ�ڣ�2032������Գ��ַ������������ľ���˵�����ڼ�ʹ������Ҳ�����������ģЧӦ���������й�˾����ҵ��Ԥ��Ҳ��������롣

ʵ��ʵ˵�������ĩ֮ǰ��ʵ���DZȽϿ��յĹ۵㡣����A�����ߵ��г�Ԥ�ڱ������ǡ�ǧ��������һ����ܻ��DZ��ۣ���һ���ҵ��Խ��չ�ʹ�����ת��������DS����ĩ���˺ܶ�������У�����С�������ͻ����˷���Ľ�չȷʵ���г��о�ϲ��������˾���ںܶ��ʽ𡢼��������ܵ�һϵ�е����ƣ��г����ܻ���Ϊ���ڳ���������ء������ײ�˹�����Ķ���˵�������ĸ���Ҳ���ǵ�һ���ˣ����ֻ����ҵ��ٵ��쳵����������ͻ����ˡ�

01

С�����ܸ��г�������ϲ��

��Ϣ���ϣ�����ǰ�������μ�����Ӫ��ҵ����̸�ᣬ�ڶ�����ټ���������ҵ���������ڲ����飬Ҫ��Ӵ�����˶�Ͷ�룬�ӿ�С�����˽�չ�������������ڼ䣬���������ύ�ˡ����ڼӿ��ƽ��˹������ն˲�ҵ��������չ�Ľ��顷�ȡ����ݻ������еõ���ʱ����������С����ׯ���߽���3�½���С��Χչʾ��4��5�¿��Ųιۣ��°�����PR������Ŀǰ�������������������������ȣ���С�����ͻ�����CyberOne����3���������ׯչʾ����ͻ�ơ�

ǰ���ʱ���߽����ο���������С�Ľ���Ͳ��֣����ڽ������1-2�£�С������ȡ�������Ӧģ�顢��е�ּ������˵����ר����ԤʾС���Ѿ������ֲ������롣������������ҵ����SU7Ultra������ɹ��Ҵ�Զ��Ԥ�ڣ�С�������ⲿ���Ѿ��������졣���ǰ���ʱ���ߣ��г��ձ鿪ʼԤ��С�����ڲ���ǿ�����ͻ����˷���Ͷ�룬ƾ�蹫˾�������ʽ�ʵ������ҵ������̬�������ƣ����������ţ�С�����˻�����ʵ����Ϊ�������ȵ����ͻ����˹�˾��

�����ڵ�����������С�����˵�����Ҳ������֧�š�2022��С���Ƴ�˫�����ͻ�����CyberOne��2023��8��14�գ�2023����������ݽ�����ʽ����С���������������CyberDog2��ĿǰС��˫��������Ѿ���������4��CyberOne������������������ʵ��21���ؽ����ɶȡ�0.5���ڻ���ʶ����Ӧ����̬˫�������㷨�����Ż�����������̬��2000+��Ӧ�����磬���IJ������ŷ���������ش����������б�����60%��Ŀǰ�����������������������ǹ������ȵ�ˮƽ������������������Ҫ˵����С�����ͻ����˴ӻ����������滮�����У�Ҳ���д������ص�Ŀǰ������0��1�ĽΣ�������ģ����������Ҫʱ�䡣ֻ������С�����˵ļ�������Ὣ��ҵ��ģ���Ľ�����ǰ��

02

��ԣ�Ƽ�������ҵ�������е㷦��

��һ��ϸ����������ͷ����˾�ɼ۴����������������Ƿ�����158%��

��ԣ�Ƽ���300953.SZ�����ڱ���һ����˾�ɼ������д���ʷ�¸ߣ���ֵ�״�ͻ��200�ڣ�����һ�ҡ������ۡ�������ģ�߲�ҵ�����������Ӧ������˾�Ծ���ģ��Ϊ��ʯ����չ�������о��﮵�ؽṹ��ҵ��ƾʲô�г��ܸ��蹫˾PE��TTM���ߴ�124������̬PEҲ�ﵽ87.29����

��ԣ�Ƽ������ܼ�����ѹģ��ҵ����ң�������Һѹ���ƣ�ͨ���з�ģ�������ƹ��⳧��¢�ϡ�2013�깫˾�������ݷ�˹�أ�����������ƿ����ij�ѹģ�ߵĻ���������չ�������о��Ʒ���㷺Ӧ���ڼҵ硢����װ������ҵ����������Դ������������2015�꣬����Դ������ҵ���뷢չ������ƾ��ǰ���з�����˾����չ��﮵�ؾ��ܽṹ��ҵ�����ɹ���������ʱ������Ӧ����

����������ǰ��˾�ķֲ�Ʒ������������ʵ����Ҳ������������Դ������չ���ڽΣ���˾�����о�Ͷ���﮵�ؾ��ܽṹ��ҵ������Ҳ����2020��������ҵ��Ҳ��8.29�ڵ�Ӫ�ա�

2021�����к��������������ڣ��ⱳ��һ������ȫ�����������Դ������ҵ���뱬���ڣ�2021��Ҳ�ǹ�˾���Ŀͻ�����ʱ����300750.SZ����ҵ�������ڣ�����̤������ҵ��ڡ�

��������Ҫ����һ��Ϊʲô��������ҵ������ΪҪͨ����Щ����ȷ���й�˾������ҵ����λ�ú���ҵ��������������жϹ�˾��Щ���ҵ����������������ҵ���ٷ�չ�����Ħ��������������ڲ�Ʒ�������ݽ�ǿ�������Ħ����棬δ����������Ԥ�ڡ�

��ԣ�Ƽ��ܴ�̶�������������ҵ�����������档

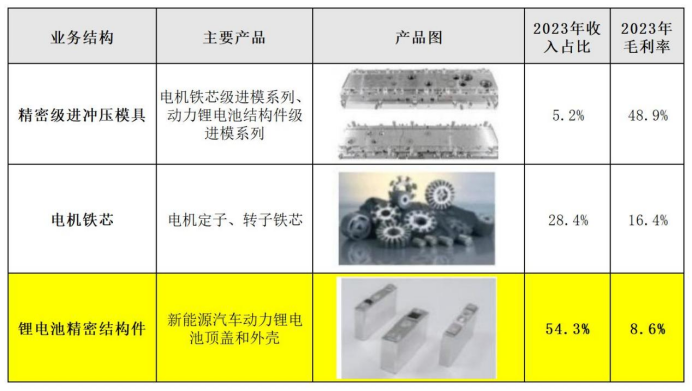

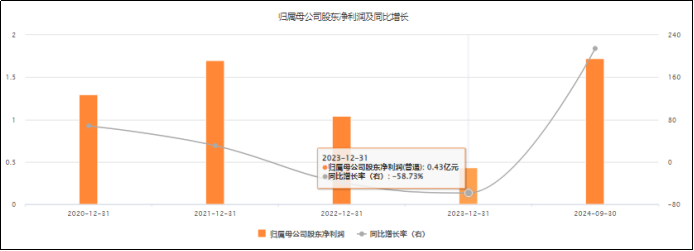

����2023���ͻ�����ʱ��ҵ�����ٴ���Ż�����ԣ�Ƽ���Ӫ������Ҳ����Ż�����ͼ��������Ȼ��˾﮵�ؾ��ܽṹ��ռ2023��ȫ��Ӫ�մﵽ54.3%������һ���Ӫ��Ҳ��60.19�ڣ����ٽ�4.63%�����ؼ��������ǣ�������2023�깫˾��ĸ�������������»�58.73%��0.43�ڣ������걨��ʾ��2023�꾻�����½�ԭ����Ҫ��﮵�ض���ҵ����2022�������⳥�¼�Ӱ�죻������������Ż�����ͻ�����ȥ��棬���¸�ҵ���ģЧ�治�㣬����ռ��һ��ѹ����

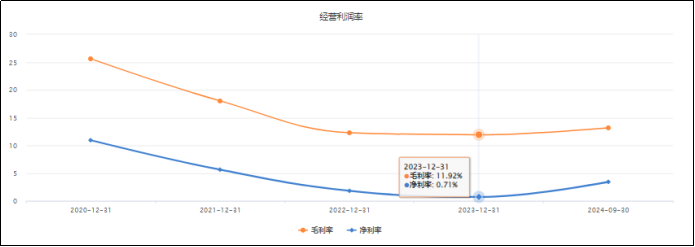

�����ӯ��������������ԣ�Ƽ�������ҵ�������ң�2023�깫˾����ҵ���ë���ʽ���8.6%������ζ�Ź�˾��ͨ�����ۻ�����������ά���г��ݶ��һ������ӯ��������2023�깫˾�����ʽ���0.71%���ٸ�����˾�ͻ���������Ȼƾ���Ƚ��ļ������ơ��ḻ���������顢�ȶ��IJ�Ʒ���ܣ������˸���ϵ������ϵ�����ǵ�ϵ������ʱ����������ʿͻ����ͻ�ȷʵ���Ǿ�ͷ�������ɷ��ϵ�����˾�ڲ�ҵ���бȽ����ƣ�����ͬ�ʻ������ġ�����Ǯ����

��Ȼ���ݹ�˾�걨Ԥ��������2024��Ĺ�ĸ��������2.2-2.8�ڣ�ͬ������414.39%�C554.68%��������ٿ��ź����ۣ�Ҳ��ҵ����תԤ�ڣ���ǰ�ڻ���ȷʵ�������������2021�깫˾�۷��1.7�ڣ���ʹ���ս�������2.8�ڹ�ĸ������3��Ҳ��������64%��ƽ����ÿ�겻��20%�����١�

�ٿ�Ӫ�ն�����Ȼ��ҵ��Ԥ����δ����ȷ�����֣���������2024���ϰ��꣬����﮵�ؾ��ܽṹ��Ӫҵ����17.54�ڣ�ͬ������41.82%���Դ��Թ��������ȫ�깫˾����ҵ����﮵�ؾ��ܽṹ����Ӫ�տ��Դﵽ42��-44�ڣ�����������ǿ��34.7%���б�������ҵ���е����оҵ��������һ�㣬���ܻ�����������ҵ������������ѹģ���������ߣ�����������Ԥ��2024����ԣ�Ƽ���Ӫ�����ٲ�������룻

Ȼ�����֮�£���Щ���������Դ������ҵ�ķ�չ�ٶȻ����൱��ġ���ͳ�ƣ�2024������Դ���������ֱ����1288.8������1286.6������ͬ�ȷֱ�����34.4%��35.5%������ԣ�Ƽ�����û����Ӯ��ҵ����ô���վ����ڣ�����δ����������Դ������ҵ�����������۸�ս���⣬��˾�����̵��ȶ���ȷʵ��̫���룬һ���̶��ϻ������г��Թ�˾�Ĺ�ֵ��

03

Ѻע���ͻ�����

���ݹ�˾2023���걨��������˾�ĵ����оҵ��������Դ���������������չѸ�٣�ƾ�����㴨�����ĺ���������ȷ�ϵ�����ԣ�Ƽ��Ѿ����뵽С�ף�01810.HK��������Ӧ��������˹��601127.SH���ʽ硢���루02015.HK��������������Դ������Ӧ����

���Ҹ�����ԣ�Ƽ��ڻ����˷���IJ��֡�2024��10�¹�˾���������������ӹ�˾�������������ͻ����˲�ҵ����ͬʱ���ٽ�Ͻ��ڹ�˾������Ͷ��������������˾�������꾫�ܽṹ����������������˾�ѿ��������ǹ���˿��ϵ�в�Ʒ����ֵ��������100N��12000N��Χ�����̾��ȸ���C3\C5���������SOP��֤��ͬʱ�ɸ��ݿͻ���������ṩ������˿�˵Ŀ�����������

�����ǹ���˿�ܲ�Ʒ�Ĺ��ڿͻ����棺�����һ����˱��峧�Ѿ�ʵ��С�����ơ�������������ͨ���ͻ����ܲ��ԣ�������ֻ���Ҽ�����������˾�������з������ĸ߾������ǹ���˿�ܲ�Ʒ���������Ϲ�˾�����о��Ʒ�ĵ���ͻ���Դ���ɹ�����������ִ���������ڽ����������ͻ�������

��˿���⣬�����ֵ������ϸ˵Ⱦ��ܴ�������ȡ��С��������������Ϲ��ڿͻ��з���˿������˾�ѽ���2��˿�ܰ��Զ������ߣ�Ԥ�ƽ��ڽ����°���Ͷ��ȫ�Զ������ߣ���Ӧ��δ����������

��������˾Ҳ�����ı����˵�ǰ���ͻ�������ҵ�ķ��գ���ҵ������0-1���Σ����ҵ��Թ�˾Ӫ�պ������ģ��������Խ�С�����ڶԹ�˾ҵ�����Ȳ�������롣

����������ǣ�������Ԥ�ڿռ䶼�У������κ�������ҵ��δ���죬��ҵ����ʱû���Ӱ�졣

03

��

�ܽ���������ԣ�Ƽ�Ŀǰ�������������Ҫ�ǻ���ҵ��Ťת����С�����˵��������̲�ҵ�������Ժ��IJ������ǹ���˿�������ҵ��Ԥ������Ȼδ�������λ����˿ͻ����̣�һ����˵��С��Ҳȷʵ�Ƚ�����������ʹ�õ�ǰ��ҵ���еĹ�˾������ԣ�Ƽ��ڲ�Ʒ�ͼ�����ȷʵҲӵ�е�ǰ��ҵ���ȵ�ʵ����

Ȼ������Թ�˾������ҵ��Ԥ�ڵķ���һ������ԣ�Ƽ�����ҵ��������Ҫ��������ҵ�£����������ڻ���ҵ���������ȷʵҲ��δ��Ӯ��ҵ����Ⱥ���Һѹ��601100.SH�����ֹ��̻�еҵ����Ԥ�ںͻ������㲿��Ԥ�ڵ��ӵģ���ԣ������ȷʵ�����Ƚ����ɴ˰���ԭҵ��չ����124����PE��TTM��Ҳȷʵ��Щ��ߡ��Ͼ���˾�Լ�Ҳ�ڵ�������ȷ�����ˣ�����˿�˵Ȼ������㲿�����ں��Ѹ���˾�����ɹ۵�����ҵ�����룬��һ���ķ��ա�