锂电复苏!科达利凭什么力压震裕科技?

市场不好熬啊!“黑色星期一”,上证单日跌超150点!有机会吗?

锂电行业过去两年的经历比较曲折。经历了产能快速扩张和价格下行之后,行业进入调整期。不过从近期数据来看,产业链正在逐步恢复活力。

“春江水暖鸭先知”。行业龙头企业的业绩率先体现出这一变化。宁德时代(300750.SZ)2025年实现归母净利润722亿元,同比增长42.3%,扣除非经常性损益后的净利润增速也达到43%左右。这一表现说明,在行业价格波动的环境下,头部企业仍然具备较强的盈利能力。而且行业的排产情况同样出现改善,行业统计显示,3月锂电行业排产预计将创下阶段新高,环比增长约20%,4月份排产预计继续增长约5%。原材料价格也开始趋稳。碳酸锂价格在15万元每吨附近保持稳定,电池级碳酸锂价格略微上涨至15.8万元每吨。原材料价格稳定后,电池企业更容易制定生产计划。

01

行业破晓:储能与锂电的底部复苏,信号已明确?

对于储能和锂电池板块是否走出底部,市场争论了近一年,但从当前基本面数据来看,答案已经非常清晰:两大板块均已度过最差阶段,正处于“筑底回升、逐步复苏”的关键期,只是复苏节奏不同,储能在欧洲储能户储需求爆发的带动下,向上弹性远大于动力电池。“走出底部”是不是短期反弹的噱头?其实不然,行业复苏的信号是全方位的,从周期、需求、价格三大维度,都能找到明确的验证依据,绝非感性判断。

周期维度来看,行业触底的时间节点已经明确。机构普遍认为,2024年一季度是整个锂电板块的周期底部,经过2024年的深度出清和去库存,2025年行业进入修复阶段,到2025年三季度,已经进入库存周期的“繁荣阶段”,而2025年四季度至2026年,更是被主流研究框架定义为“盈利反转持续演绎”的关键期。简单来说,行业已经从“杀估值、杀盈利”的黑暗期,切换到“修盈利、再看估值”的光明期,这是板块走出底部的核心逻辑。

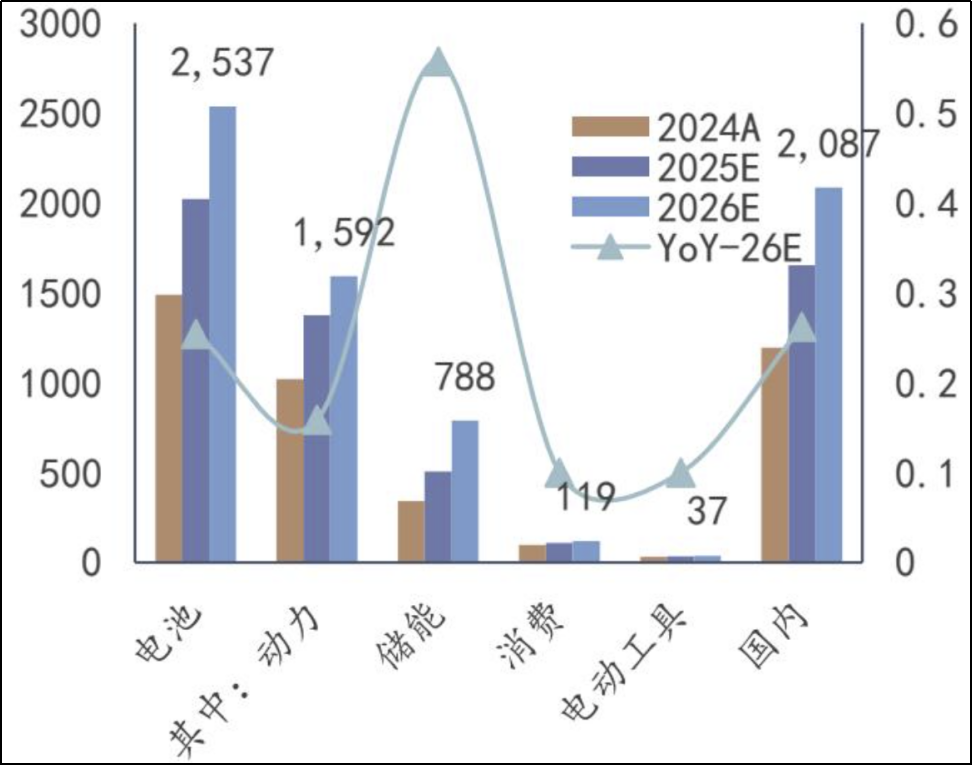

需求端的爆发,更是为复苏注入了最强动力。根据行业测算,2026年全球锂电池总需求预计达到2537GWh,同比增长25%,其中动力电池需求1592GWh,同比增长16%,而储能电池需求达到788GWh,同比激增56%;下图可以清晰地看到,储能已经从过去的“补充需求”,一跃成为行业最强增长引擎,增速几乎是动力电池的3.5倍。

价格端的止跌回升,进一步确认了底部信号。过去两年,行业经历了深度出清,碳酸锂现货价格从2024年初的9.8万元/吨,一度下探至2025年中的6万元/吨附近,而到2025年12月,现货价格已经回升至10.08万元/吨,实现了触底反弹。与此同时,方形储能电芯价格也从2024年初的0.44元/Wh,回落至0.35元/Wh后企稳,价格战最激烈的阶段已经过去。

当前行业的复苏,并不是“全面暴利回归”,而是“价格止跌、局部涨价、龙头先修复”的格局。从2025年三季度开始,储能电芯、6F、VC等环节已经迎来涨价,2026年价格中枢预计继续上移,对于结构件这类加工环节而言,这意味着量增更确定、价格进一步恶化的风险下降,而自动化水平高、客户结构优的龙头企业,将率先释放利润弹性。

02

不是“寡头”,也没有“三巨头”的锂电池结构件赛道

首先要明确一个基础认知:动力电池+储能锂电池精密结构件,绝非简单的“电池外壳”,而是锂电池五大核心组成部分之一,主要包括外壳、盖板、极柱、连接片和安全结构件等,承载电解液、保护电池安全性、固定支撑电芯、实现电流传导与密封等关键作用,同时还要满足散热、抗震、防腐蚀、防干扰、抗静电等一系列严苛要求。

其中,动力电池结构件更强调高安全性、高一致性、耐冲击、长循环、轻量化和高自动化适配,适配新能源汽车复杂行驶环境;

储能电池结构件则更侧重大容量、长寿命、成本控制和稳定性,随着大电芯趋势推进,对尺寸精度、密封性的要求也在不断提升。

意味着锂电池结构件行业的壁垒其实比想象中要高!!

科达利(002850.SZ)无疑是锂电池结构件领域的“绝对龙头”,被市场公认为国内动力电池+储能锂电池精密结构件“独一档”的存在。这种地位的形成,长期技术积累、优质客户布局、全球化产能扩张的结果,其在业务、技术、盈利、客户等多个维度,均构建了难以复制的竞争壁垒,同时在特斯拉人形机器人赛道的布局,也为其长期增长注入了新的想象空间。

从核心业务来看,科达利的业务极为聚焦,锂电池精密结构件是绝对主业,营收占比超过95%,此外仅有少量汽车结构件业务,属于主业的延伸。这让科达利能够将所有资源集中投入到结构件赛道,不断提升技术实力和市场份额,管理效率也处于行业领先水平。单GWh结构件的价值量约为3000万元,约占电芯成本的7%-10%,而科达利凭借高端化的产品结构,长期维持着行业领先的盈利能力,2025年前三季度,科达利营收106.03亿元,归母净利润11.85亿元,毛利率维持在23%-25%,净利率维持在10%-12%。

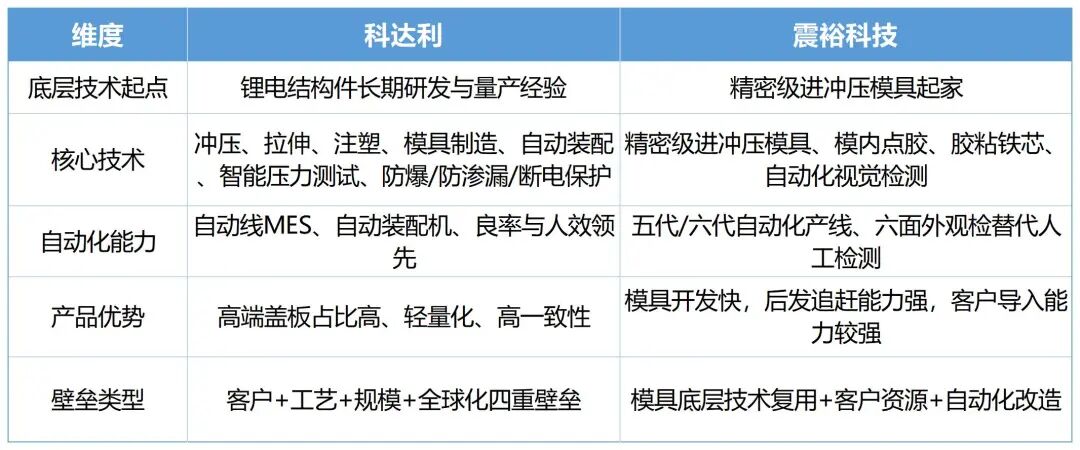

技术优势方面,科达利主要体现在“系统能力”的全面领先。其底层技术源于锂电结构件的长期研发与量产经验,核心技术涵盖冲压、拉伸、注塑、模具制造、自动装配、智能压力测试、防爆/防渗漏/断电保护等。

其中,自动化水平和产品良率是其核心护城河:通过全自动装配机、MES系统、自动检测等方式,科达利大幅提升生产效率,盖板自动装配机可节省80%-85%的人力,产品合格率高达99.8%,比竞争对手高出约5个百分点,有效摊薄人工和制造费用,构建了扎实的成本优势。此外,科达利在高端盖板领域占据领先地位,盖板因工艺复杂,毛利率通常比壳体高出约10个百分点,这种高端化的产品结构,进一步提升了其盈利能力。

近三年市占率与客户变化方面,科达利的优势持续扩大。

2021年,科达利国内硬壳结构件市场份额约为42.88%;2022年因宁德时代战略协议调整,份额短暂波动至36%;2023年回升至35.9%;2024年开始国内市场份额飙升至54%,全球份额达30%,稳居行业第一。

客户结构上,科达利覆盖非常广泛,包括宁德时代、中创新航、亿纬锂能、欣旺达、蜂巢能源等国内头部电池厂商,以及LG、松下、三星、ACC、Northvolt等海外主流客户,单一客户依赖度极低――宁德时代在其收入占比仅为30%-40%,中创新航占比15%-20%,其余份额由多家企业分散贡献,有效降低了盈利波动风险。2022年12月,科达利与宁德时代签署战略合作协议,约定至2026年底,宁德时代优先选择科达利作为电芯机械件供应商,份额不低于40%,将其核心客户地位制度化、长期化。

订单方面,科达利比较饱满,扩产预期较强。目前,科达利月产能打满约15亿元,2026年预计在现有基础上增加20%-30%的产能,但会跟随需求变化,观察3-4个月再决定具体扩产节奏。

全球化布局也是重要壁垒之一,科达利目前有国内13个生产基地及海外3个生产基地,其中德国、匈牙利基地已开始为三星、宁德时代等海外客户配套,美国和东南亚基地预计在2025年二季度投产,2025年海外收入预计突破10亿元。海外本地化产能的布局,不仅降低了运输成本、提升了配套效率,还提升了其议价能力。

资本市场预期上,科达利的叙事逻辑已经从“特斯拉人形机器人核心部件供应商”预期变为“周期拐点高确定性+人形机器人核心部件”的双重叙事。短期来看,锂电结构件的主业正在走出价格战最差阶段,收入保持20%-30%的增长,利润率维持在10%-12%,而估值仅为25.42倍PE(TTM),这是锂电中游少数兼具高确定性与低估值的龙头,给公司股价带来较高的安全边际;中期来看,海外基地逐步放量,叠加机器人第二曲线进入送样/小批量验证阶段,海外本地化产能有望获得更高的估值溢价;长期公司有望从锂电结构件龙头,升级为“精密结构件+机器人关节部件平台型供应商”,若机器人业务实现量产,有望从传统锂电制造股,向高成长制造科技股切换。

当然资本市场也非常关注公司在特斯拉人形机器人业务方面的进展,科达利当前布局的核心是谐波减速器、摆线减速器、关节模组、旋转关节总成、丝杠等,其中最核心、验证最强的方向是人形机器人关节的核心部件谐波减速器。根据券商机构调研的具体进展如下:

2024年4月,科达利与台湾盟立、盟英共同设立科盟创新,科达利持股40%,聚焦机器人减速器研发;2025年4月起,发布多款轻量化谐波和摆线减速器新品;2025年一季度,开始向北美大客户(市场普遍推测为特斯拉)送样,2025年四季度完成首次送样,2026年2月进行第二次送样;管理层预计2025年机器人业务可实现数千万元收入,2026年有望过亿,显示出该新业务正从研发阶段迈向商业化落地。

公司布局人形机器人的核心逻辑就是技术复用,科达利的制造能力高效迁移是核心:一是精密加工与一致性能力复用,谐波减速器、关节总成对尺寸精度、装配精度、寿命一致性的要求极高,而这正是科达利长期在高一致性电池结构件上积累的核心能力;二是轻量化材料与结构设计能力复用,其推出的PEEK、铝钢复合方案,本质上是把原有的轻量化、复合材料和高精度结构设计经验,迁移到机器人关节上;三是自动化量产与客户交付能力复用,机器人零部件规模化应用需要高良率、大批量、稳定交付的能力,这也是科达利相较于多数“特斯拉链”玩家的明显优势。

不过在预期兑现节奏与增量空间方面,资本市场还是会结合特斯拉机器人的量产节奏,就像前期的股价大幅波动,一个核心原因就是特斯拉的人形机器人量产预期偏弱。好在就最近的股价趋势变化来看,市场似乎正在逐渐重视原有核心锂电池结构件业务的复苏预期,如果行业趋势逐渐确立,那么人形机器人将只是科达利的估值加分项。

震裕科技:盈利修复预期,机器人业务赌弹性

作为锂电池精密结构件领域的次龙头,震裕科技(300953.SZ)以自身精密模具的底层能力,向新能源赛道延伸,成为行业内仅次于科达利的核心玩家。公司“业务多元、盈利修复、弹性十足”的特点,在盈利修复预期和机器人业务的想象空间,依然受到资本市场的关注。

震裕科技的核心业务也涉及动力电池+储能锂电池精密结构件,但在业务结构上,呈现出“多元分散”的特点。其以精密模具为底层能力,向多个精密制造赛道延展,核心业务包括精密模具、电机铁芯、电池结构件、人形机器人零部件等。这种多元布局,虽然能够享受多赛道的增长红利,弹性更大,但也意味着管理复杂度更高、资金占用更重、资源调配更难,难以将全部精力投入到结构件赛道。

财务和盈利方面,震裕科技经历了较长时间的压力,近年来逐步进入修复通道。2025年前三季度,震裕科技营收65.93亿元、归母净利润4.12亿元,同比分别增长138.93%和392.95%,尤其是三季度单季净利润2.01亿元,同比增长392.95%,盈利修复态势明显。

技术壁垒方面,震裕科技的底层技术起点是精密级进冲压模具,核心技术集中在精密级进冲压模具、模内点胶、胶粘铁芯、自动化视觉检测等,其壁垒主要是“模具底层技术复用+客户资源+自动化改造”;从成本结构来看,震裕科技的材料成本占比为72%,高于科达利的64%,反映出其产品结构和附加值相对较低,自动化水平和良率也未能达到科达利的水平,这也是其毛利率长期偏低的核心原因之一。

近三年市占率与客户变化方面,震裕科技的份额呈现波动下滑态势,2021年,震裕科技国内硬壳结构件市场份额约为16.41%;2022年,因产品质量问题,赔偿约4000万元,导致供应份额大幅下滑;2023年,整体份额降至11.6%;2024年的份额仅维持在11.6%左右。

客户结构上,震裕科技长期高度依赖宁德时代,2022年宁德时代占其结构件收入的比例高达88%,即便后续持续优化客户结构,单一客户依赖度依然明显高于科达利。即便在宁德时代的供应链体系内,震裕科技也难以撼动科达利的主供地位,2022年至2024年,科达利在宁德时代的供应份额始终稳定在40%左右,而震裕科技则从2022年的35%,下滑至2023年的25%,2024年虽回升至30%,但仍低于科达利。

订单状况方面,随着行业复苏和盈利修复,震裕科技的经营逐步改善,但仍面临一定约束。2025年前三季度的高增长,主要得益于结构件业务盈利修复、自动化产线升级见效,但其应收账款高企的问题依然突出:截至2025年6月末,应收账款约38.11亿元,现金流和负债压力仍需关注。总体来看,震裕科技当前的订单状况,更多体现为“盈利修复”,而非“规模爆发”。

全球化布局方面,震裕科技尚未形成规模化的海外产能,在全球供应链竞争中处于劣势。随着储能与动力电池产业链向全球化、本地化供给演进,海外配套能力已成为结构件企业的核心竞争力之一。

资本市场预期方面,震裕科技的核心叙事逻辑是特斯拉人形机器人核心部件带来的业绩“高弹性”,截至3月23日收盘,震裕科技PE(TTM)高达54.13倍,是科达利(25.42倍)近2倍。短期来看,市场关注的重点是其四季度产能利用率、回款情况以及结构件毛利率是否持续抬升,盈利修复能否持续兑现;中期来看,人形机器人丝杠/线性执行器若能进入特斯拉或国内头部机器人厂商供应链,估值有望实现重塑,市场给的是“主业修复+机器人高赔率”的双重定价;长期来看,公司不仅在于机器人业务的产业化,更在于能否完成结构件客户多元化、改善现金流,若能实现,有望从“二供修复者”升级为多赛道精密制造平台,反之估值支撑将重新回归到主业盈利上。

特斯拉人形机器人业务方面,震裕科技也有实质进展,其业务重点放在反向式行星滚柱丝杠、线性执行器/线性模组上,这也是人形机器人的核心运动部件。据产业资料,震裕科技已向特斯拉等海外客户送样,且进入了供应商审核流程,北美客户对其专项审厂、沟通密集,市场预期其年内有望成为执行器Tier1新晋供应商。

技术复用逻辑上,震裕科技以精密制造能力,实现了向机器人零部件的延伸:一是模具与精密冲压能力复用,公司起家于精密级进冲压模具,这是高精度零部件制造的底层能力,而丝杠、执行器部件,很多依赖高精度金属加工与制造体系;二是电机铁芯与执行器的协同,震裕科技有电机铁芯业务,且部分客户包括小米、理想、特斯拉等汽车体系,而机器人线性执行器本身由电机+丝杠+轴承+传感器构成,电机铁芯业务为其理解执行器系统,提供了基础;三是自动化与视觉检测体系复用,其五代/六代自动化产线和六面外观检测技术,能够有效提升机器人零部件的良率和一致性。

预期兑现节奏与增量空间方面,震裕科技与科达利基本同步,即2026年看定点、2027年看放量。市场预期,若其线性执行器能进入特斯拉供应链,单台价值量也将达到较高水平,有望为公司带来显著的业绩增量。但需要注意的是,很多复用人形机器人业务,目前仍处于早期验证阶段,若不能顺利通过客户审核、拿到定点订单,其高估值的支撑将面临较大压力。

总结:最近上市公司车企股价反弹、储能爆发、锂电池龙头业绩向好,这些都标志着锂电产业链正在走出底部,2026年将迎来盈利和价格的进一步修复。这一主线逻辑回归给产业链被低估的头部上市公司带来了较高的预期空间,也给遥遥无期的特斯拉人形机器人量产预期带来了一定的安全边际。