嘉亨家化筹划易主:去年完成“二代”接班,净利润持续承压

距离“二代”接班一年时间,老牌化妆品代工企业嘉亨家化站在了控制权变更的路口。

12月24日晚间,嘉亨家化股份有限公司(以下简称“嘉亨家化”)发布公告,其控股股东曾本生正在筹划控制权变更相关事宜,该事项可能导致公司控股股东、实际控制人发生变更。

控制权或生变背后,嘉亨家化自身经营陷入泥沼――今年前三季度归母净利润亏损2950.05万元,被寄予厚望的全资子公司湖州嘉亨一直在拖累整体盈利表现。

去年归母净利润由盈转亏,“二代”接棒压力大

对嘉亨家化来说,这事来得突然。

公告显示,嘉亨家化于12月24日收到控股股东曾本生的通知,获悉其正在筹划控制权变更的相关事宜,该事项可能导致公司控股股东、实际控制人发生变更。根据相关规定,公司股票自12月25日开市起停牌,预计停牌时间不超过2个交易日。

变更的细节不得而知,“目前,各方主体正在就具体方案、协议等相关事项进行论证和磋商,具体情况以各方签订的相关协议为准。”这也引发了投资者的关注,有人表示“控制权要真易主了,后续公司战略方向会有大调整”,还有人猜测是家族内部转让,“估计要传给下一辈儿”。

猜测并非空穴来风――去年11月,嘉亨家化才完成第三届董事会的换届选举。

具体来看,曾本生因任期届满,在公司新一届董事会产生后,将不再担任公司董事及董事会下设各专门委员会职务,也不再担任董事长职务,但曾本生仍为嘉亨家化的控股股东、实际控制人,还将担任公司终身名誉董事长。

对于授予曾本生“终身名誉董事长”的称号,嘉亨家化诚意满满。“曾本生作为公司的创始人,在公司创立及发展过程中倾注了大量心血”,该公司表示,曾本生在任职期间兢兢业业、勤勉尽责,于2021年成功带领公司在深交所上市,希望他“继续为公司发展建言献策、提供指导和帮助”。

曾本生走过的路是众多福建商人的缩影。

据公开报道,出生于1946年的曾本生从小就积极上进,和很多福建商人一样,他年轻时也有过一段在外闯荡的经历。2005年,曾本生创立了嘉亨家化的前身“泉州华硕实业有限公司”。2018年,泉州华硕实业有限公司整体变更为“嘉亨家化股份有限公司”。2021年3月,嘉亨家化登陆深交所。

随着曾本生退居幕后,接力棒被递到“二代”手中。曾本生之子曾焕彬被选举为董事长,继续担任总经理一职;曾本生之女曾雅萍出任副董事长及副总经理。

从业绩来看,曾焕彬和曾雅萍身上的“担子”不轻。2024年,嘉亨家化实现营业收入9.23亿元,同比减少9.13%;归母净利润由盈转亏,较上年同期大幅下滑159%至-2369.7万元。

子公司湖州嘉亨成“拖累”,一年半累计净亏损超8000万元

“二代”接班后的第一年,嘉亨家化的亏损局面没能得到快速扭转。

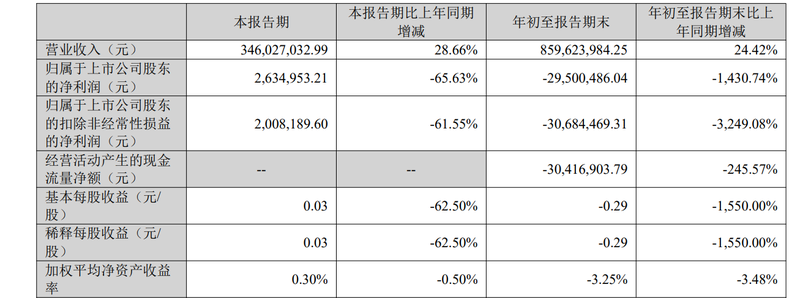

图/嘉亨家化三季度报截图

图/嘉亨家化三季度报截图今年前三季度,该公司实现营业收入8.6亿元,同比增长24.42%;归母净利润亏损2950.05万元,同比骤降1430.74%。

生意看似越做越大,净利润持续亏损,原因何在?在众多影响因素中,湖州嘉亨不得不提。

作为老牌化妆品代工企业,嘉亨家化主要从事日化产品OEM(贴牌生产)/ODM(自主设计制造)及塑料包装容器的研发设计和生产,主要客户包括科赴、上海家化、贝泰妮、郁美净等。

为扩张产能,嘉亨家化在2017年12月成立了全资子公司湖州嘉恒,注册资本达3亿元,主要负责化妆品、家庭护理产品及塑料包装容器的研发、生产与销售。2022年6月,其一期化妆品生产线开始逐步投产,技术研发中心已于2023年投入使用。

经营战略上,嘉亨家化对湖州嘉亨十分重视,意图集中资源助力其发展。

2024年,嘉亨家化将全资子公司上海嘉亨的部分业务转移至湖州嘉亨生产;全资孙公司浙江嘉亨也在下半年把产能逐步转移至湖州嘉亨生产,与部分客户的结算仍由浙江嘉亨进行,利润则主要保留在湖州嘉亨。

一系列辗转腾挪的效果如何?

数据显示,2024年,湖州嘉亨实现营业收入2.95亿元,净利润-4768.63万元,与上年同期相比亏损增加了1637.67万元。对此,嘉亨家化解释称,主要原因包括产能利用率较低,折旧摊销等固定支出较高导致毛利较低,同时,为保证新业务的顺利推进,管理人员增加等因素导致管理费用增加。

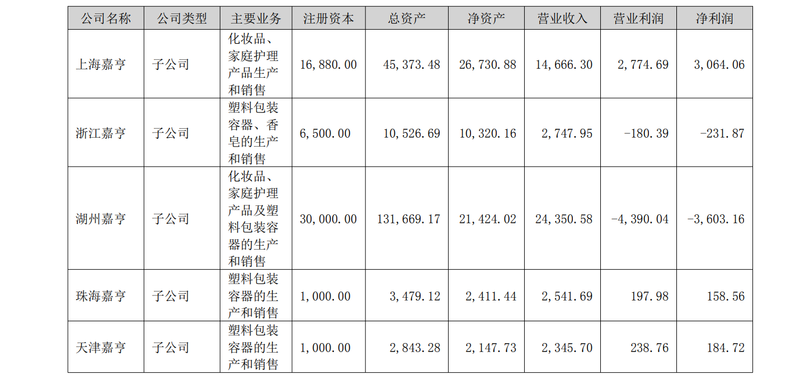

图/嘉亨家化半年报截图

图/嘉亨家化半年报截图相似的话术同样出现在今年的半年报中。报告期内,湖州嘉亨的营业收入同比增长134.71%至2.44亿元,但由于毛利率降低、管理费用增加等,净利润为-3603.16万元,同比减少了121.48%。

仅仅一年半,湖州嘉亨累计净亏损就超过8000万元,矛头指向了产能利用率。

在今年5月和6月回复投资者提问时,嘉亨家化方面坦言,湖州嘉亨投产时间较短,目前尚处于业务拓展期,并称将持续加大业务拓展力度,提升湖州嘉亨的产能利用率。

事实上,嘉亨家化整体的产能利用率,在不同产品线间也存在较大差异。2024年,其化妆品产能利用率为32.76%,在建产能4.7万吨;塑料包装容器产能利用率为70.17%,无在建产能;家庭护理产品的产能利用率为26.25%,在建产能为1.9万吨。

对于控制权或发生变更的嘉亨家化来说,如何提升产能利用率,让湖州嘉亨尽快实现盈利,将成为下一步发展的关键。毕竟,只有营收没有利润的日子并不好过。

新京报贝壳财经记者 李铮 编辑 陈莉 校对 杨利