贝泰妮:销售与研发并重助力国产替代 在高端赛道成功实现突围

同制造业相似,近年来国货化妆品也在加速国产替代进程,国人不再盲目崇拜洋品牌,贝泰妮(300957.SZ)等国产替代“扛把子”实现了高质量发展。

国家统计局数据显示,2022年度我国限额以上化妆品行业零售总额为3936亿元,同比下滑4.5%,为十年以来首次负增长。然而,2022年国货化妆品公司中就有多家业绩不降反增,如贝泰妮(300957.SZ)、华熙生物(688363.SH)等。

业内人士指出,同制造业相似,近年来国货化妆品也在加速国产替代进程,国人不再盲目崇拜洋品牌,贝泰妮等国产替代“扛把子”实现了高质量发展。

打脸国际巨头 业绩逆势增长

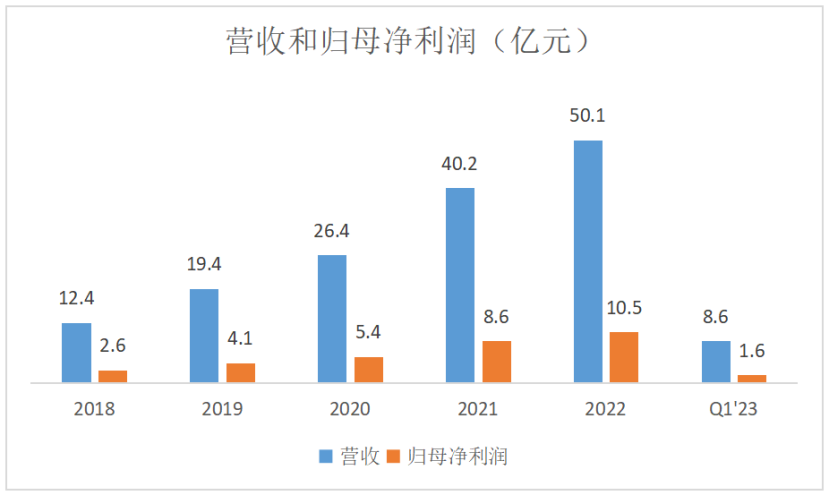

2022年,贝泰妮营收和归母净利润分别为50.1亿元和10.5亿元,分别同比增长25%和22%,2018-22年五年期间CAGR均为42%,业绩增长趋势不为大环境所动。

2023年一季度,贝泰妮业绩维持增长,营收和归母净利润分别为8.6亿元和1.6亿元,分别同比增长7%和8%。

3月30日,公司推出股票激励计划,2023-25年业绩考核目标为以2022年营收、净利润为基准,分别至少增长28%、61.28%和100%。分析人士认为,考核目标彰显公司发展信心,贝泰妮未来的业绩成长值得期待。

国产替代“扛把子”

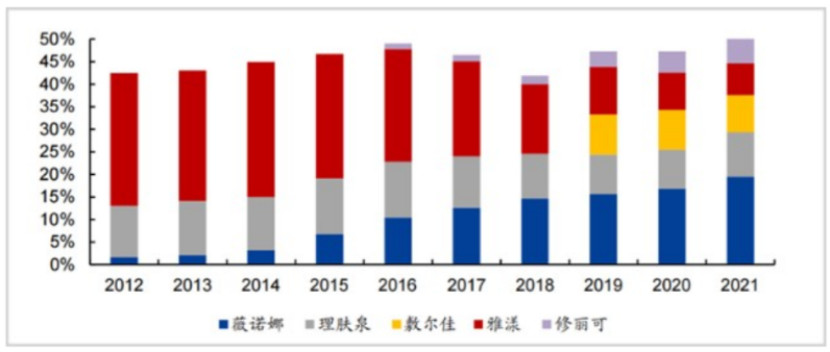

Euromonitor数据显示,2022年贝泰妮旗下主要品牌“薇诺娜(Winona)”在护肤类产品市场排名第八,较2021年度爬升两位。

“薇诺娜(Winona)”品牌在我国皮肤学级护肤品赛道市场排名已连续多年稳居第一,且领先优势持续扩大,市场份额也由2012年的1.6%迅速增长至2022年的23.2%,头部效应非常明显。

而反观过去的外资主导品牌雅漾,市占率已经下滑至个位数。这一升一降之间,可见“薇诺娜(Winona)”品牌的国产替代进程之快。

(来源:华福证券,五大品牌在皮肤学级护肤品市场份额)

(来源:华福证券,五大品牌在皮肤学级护肤品市场份额)业内人士认为,“薇诺娜(Winona)”品牌之所以能够终结国货化妆品被外资品牌碾压的局面,主要在于其产品定位于高端皮肤学级护肤品细分赛道,而不是传统国货护肤品扎堆的低端低价护肤品。

这一点从利润率也可以看出,与珀莱雅(603605.SH)等公司相比,贝泰妮的毛利率相对较高,一直维持在75%以上。因此,在销售费用率均在40%左右、差距不大的情况下,贝泰妮的净利率水平也较高,常年维持在21%左右。

高研发打底 提升爆品打造能力

在化妆品行业,想要获得业绩增长和市场份额提升,最终都要依靠品牌和产品说话,而公司的“薇诺娜(Winona)”品牌已是市场中的佼佼者。

据悉,2022年“双11”期间,“薇诺娜(Winona)”品牌在天猫美妆类目排名第6,较去年同期上升两位,且是唯一连续5年“双11”上榜天猫美容护肤类目TOP10的国货品牌。

其中品牌核心“舒敏保湿特护霜”产品在“618”期间单品销售破亿,并继续蝉联天猫“双11”舒敏类面霜TOP1。

“薇诺娜(Winona)”品牌另一爆款清透防晒乳系列继续表现稳定,其他重要核心产品爽肤水类和面膜类也成功跻身市场前三。

除了已有的爆款产品,贝泰妮没有躺平吃老本,而是在不断打造新的大单品。

2022年,公司针对抖音渠道推出的“蓝铜胜肽修护精华液”系列新品,首发单日销售额突破800万;“618”期间推出的另一年度重点精华产品“舒缓保湿特护精华液”首发当月就登上天猫修护精华TOP4。

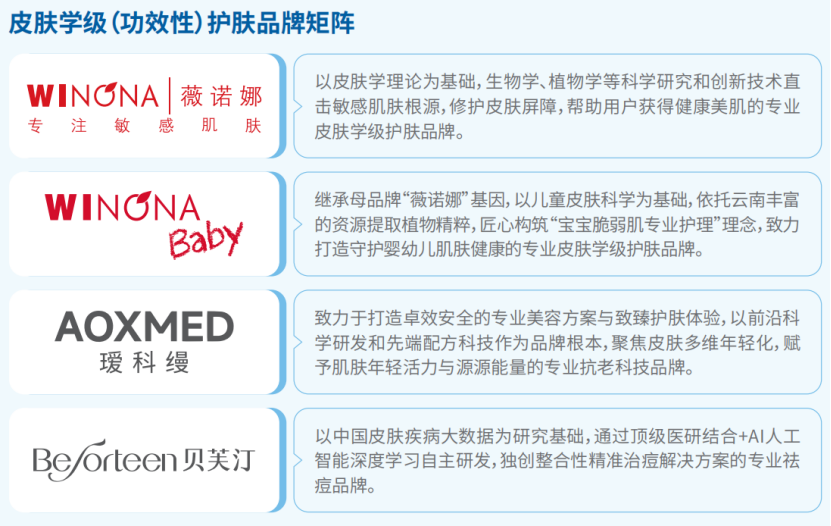

除了主品牌“薇诺娜(Winona)”外,公司也一直在完善品牌矩阵,以覆盖更多元的消费群体。

其中“薇诺娜宝贝(Winona Baby)”品牌延续自去年良好表现,获得2022年度天猫“双11”婴童护肤行业排名TOP4,其中核心大单品“舒润霜”和“温和倍护防晒乳”分别夺得天猫“双11”婴童乳液类目和防晒类目TOP1,成功在婴童护肤品类站稳脚跟。

2022年公司内部又孵化出国货首个高端专业抗老科技品牌――“瑷科缦(AOXMED)”,并已入驻线下专业机构销售;另外,专业祛痘品牌“贝芙汀(Beforteen)”系列产品也将于2023年首发问世。

上市两年,公司在做大做强主品牌“薇诺娜(Winona)”的同时,还能不断推出新品牌并产生大爆品,充分体现了公司的产品研发能力和品牌运营能力。

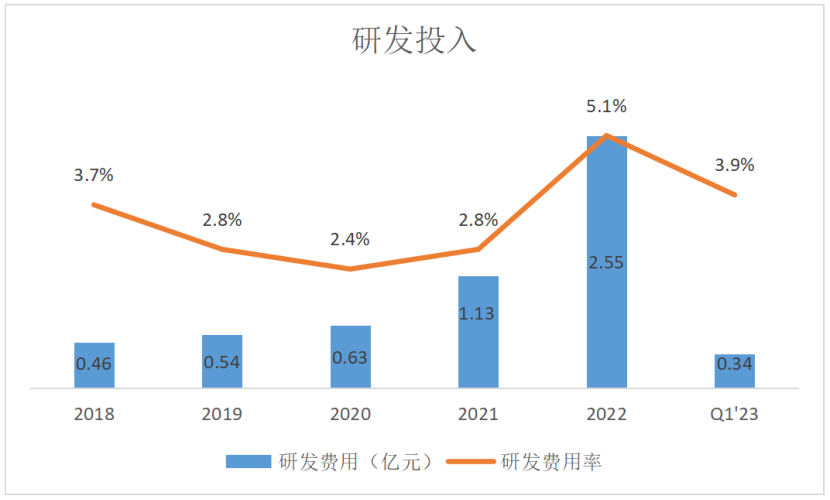

研发能力体现在数据上就是研发费用的投入,2022年公司研发费用同比增长125%至2.55亿元,研发费用率同比提高2.27个百分点至5.08%,均有较大提升。

公司坚持自主研发,2022年,依托云南省特色植物提取实验室平台,公司成立了创新原料研发中心,开展问题皮肤机制研究、创新原料靶点研究等。此外,公司也成立了独立的医疗器械研发部。

在“重销售、轻研发”的化妆品领域,贝泰妮显然颇为另类。

业内人士指出,重视研发是维持公司产品高端化的必由之路,也为旗下品牌与国际美妆巨头分庭抗礼打下了基础,这正是国货化妆品所稀缺的。

盈利质量好 厚待股东年年分红

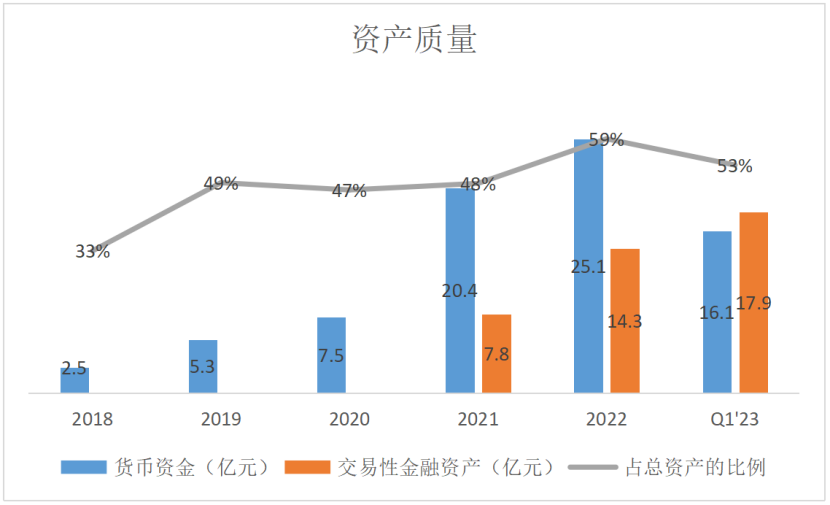

公司资产负债表显示,占比最大的是货币资金和交易性金融资产项目,也就是现金和类现金资产,合计占总资产比例超50%,资产质量良好。

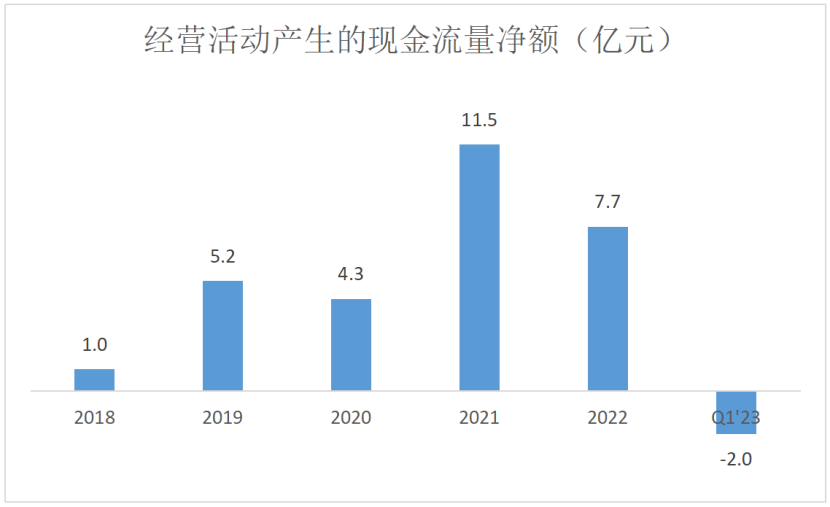

公司账上如此有钱,除了募集资金还有剩余外,主要得益于现金流量较好、赚到了真金白银。

2021年上市以来,公司经营活动产生的现金流量净额增长较快,累计达到17.2亿元,完全覆盖了已使用的募集资金额14.7亿元,公司往募投项目里投的钱已经通过自身经营又全都赚了回来。

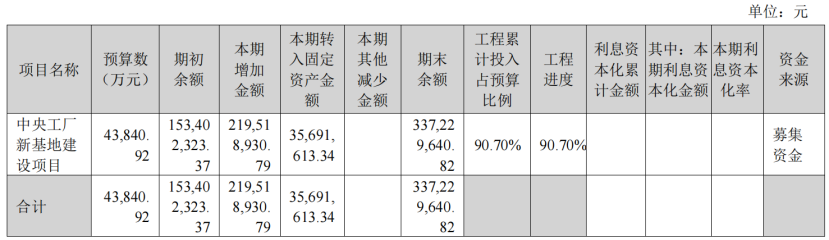

公司募投项目均按计划顺利进行,其中具备高度自动化水平的新中央工厂工程进度已达91%,并将于2023年内建成投产,建成后将大幅提升自有产能,有利于保障产品质量和生产稳定性。

现金流好,公司也没有忘记回报股东。上市以来,公司年年分红,2022年利润分配方案预计现金分红约3.4亿元,累计分红金额占同期归母净利润的32%。

业内人士表示,作为国货化妆品,贝泰妮爆品不断,在外资品牌林立的高端赛道实现了突围,实属不易。