贝泰妮三季度业绩持续低迷,出海与线下战略何时见效?

(文/霍东阳 编辑/张广凯)

在第三季度扭亏为盈后,“药妆茅”贝泰妮再次抛出一纸减持公告。

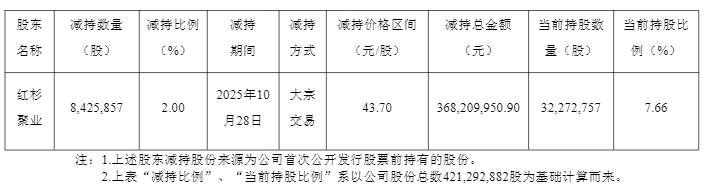

10月29日,贝泰妮公告称,其第二大股东天津红杉聚业股权投资合伙企业(有限合伙)(下称“红杉聚业”)通过大宗交易方式减持了842.59万股,占总股本的2%,套现3.68亿。减持完成后,红杉聚业的持股比例降至7.66%。

作为贝泰妮的天使投资机构,红杉聚业在2014年参与贝泰妮的天使轮投资,持股比例曾一度达到21.58%。自2022年股份解禁以来,红杉聚业已完成五轮减持,累计套现近60亿元。

据贝泰妮7月25日发布的减持预披露公告,红杉聚业原计划在8月15日至11月14日期间完成减持,如今提前近半个月结束。值得注意的是,此次大股东减持恰逢贝泰妮发布第三季度财报,公司三季度归母净利润同比大增136.55%,实现扭亏为盈。

股东减持与业绩回暖两大消息同时出现,仿佛一场精心安排的信息“对冲”。然而在资本市场看来,业绩利好未能抵消资本退出的冲击。实际上,公司三季度的利润增长更多来自理财收益,主营业务尚未明显改善。10月30日,贝泰妮收报44.55元/股,下跌2.79%,股价已低于三季报发布前的水平。

贝泰妮业绩持续低迷的核心原因,或许还在于电商渠道红利不再,此前严重依赖头部主播带货的模式很难再被复制。

对此,贝泰妮方面向观察者网表示,公司在保持线上优势的同时正在优化全渠道布局,此外,贝泰妮的出海业务也在持续扩张。

红杉减持背后,业绩尚未实质改善

红杉对于贝泰妮而言,不仅仅是一个投资者这么简单,更是长期以来最亲密的伙伴。

贝泰妮的核心品牌薇诺娜,原本只是其创始人郭振宇在老东家滇虹药业孵化的一个护肤品尝试。彼时,滇虹药业靠康王洗发水家喻户晓,但薇诺娜却业绩不佳,作为亏损资产被滇虹药业抛售。但是拆分之后,红杉作为天使投资人给予了薇诺娜强力支持,陪伴公司一路上市。

贝泰妮上市后,对于红杉这类风险投资机构,在解禁后逐步退出属于标准运作模式;但也有分析指出,大股东的减持计划与贝泰妮自身面临的增长瓶颈在时间上高度重合,反映出资本对公司可持续增长能力的审慎态度。

值得注意的是,除了红山聚业,贝泰妮的其他股东,甚至是实控人郭振宇家族也在同步撤退。

2024年末,公司第一大股东――贝泰妮控股股东昆明诺娜科技有限公司(下称“诺娜科技”)减持了46.92万股,减持金额超过2000万元。诺娜科技背后正是贝泰妮实际控制人郭振宇家族。

而第三大股东厦门臻丽咨询有限公司(下称“厦门臻丽”)的撤离则更加决绝。在2022年7月至2025年2月期间,厦门臻丽累计进行了15次减持,减持总量达1573万股,占贝泰妮总股本比例的3.7%,其背后是原联合创始人董俊姿。

实际上,董俊姿如今已经彻底离开贝泰妮,转而收购了另一家护肤品公司皮宝科技,与贝泰妮形成竞争关系。

股东们加速撤离的背后,是贝泰妮持续承压的业绩表现。

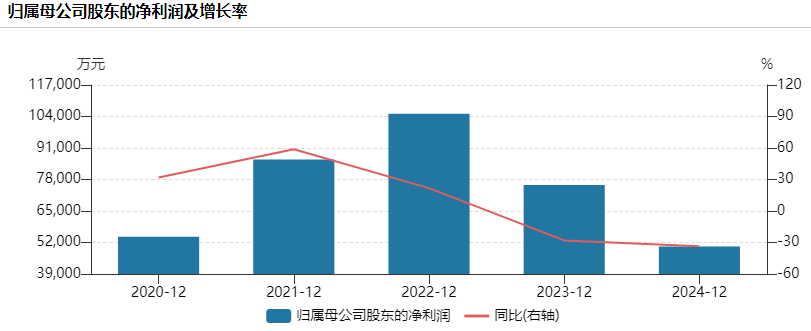

2024年,贝泰妮交出了上市以来最差的一份年度成绩单,营收仅微增3.87%至57.36亿元,而归母净利润大幅下降33.5%至5.03亿元,连续两年出现下滑。

而在郭振宇2024年的减持之后,进入2025年,贝泰妮更是直接出现了营收下滑。

第一季度,公司营收9.49亿元,同比下降13.51%,归母净利润2834.05万元,同比下滑83.97%;上半年营收23.72亿元,同比下降15.43%,归母净利润2.47亿元,同比下滑49.01%。

尽管第三季度贝泰妮实现扭亏为盈,归母净利润达到2.52亿元,同比增长136.55%,但并未能改变贝泰妮全年业绩承压的状况。

前三季度,贝泰妮实现营收34.64亿元,同比下降13.78%;归母净利润2.72亿元,同比下滑34.45%。这是公司近六年来前三季度首次出现营收与净利润双双下降。

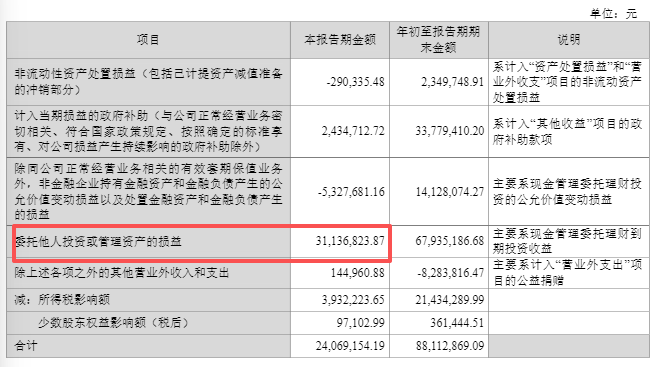

值得注意的是,第三季度2.52亿元的净利润占前三季度总利润的九成以上,而扭亏的核心原因之一是委托理财到期带来的3.11亿元收益。若剔除该因素,主营业务盈利改善仍有限。

线下渠道和海外市场能否拯救利润?

贝泰妮当下的困境,既有自身原因,也受制于电商大环境的下行。

作为一个曾经靠头部主播带货异军突起的品牌,薇诺娜也必然要面临如今线上渠道利润率下降的普遍现实。

贝泰妮方面对观察者网指出,线下渠道因其专业场景与功能性护肤品的契合度而愈发受到重视。据贝泰妮透露,其专柜小程序和线下门店的复购率可达50%以上,消费者粘性极强。

药房OTC也是其重要的运营范围。贝泰妮认为,随着如今药店本身的药品销售利润下降,更多药店将不得不开拓更多的品类,而薇诺娜这样的功能性护肤品也天然适合与药店的专业销售能力相结合。

贝泰妮在财报中表示,这是源于公司执行“一个中心两个基本点”战略,即以品牌建设为中心,以会员运营及全域协同增长为基本点。

在费用端上,贝泰妮也体现出“精准收缩”策略。

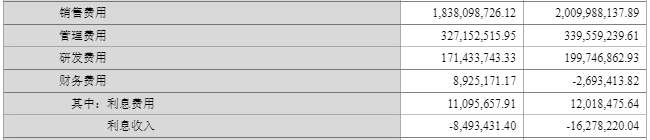

前三季度销售费用为18.38亿元,同比下降8.55%;管理费用3.27亿元,同比下滑3.65%;研发费用为1.71亿元,同比下滑14.17%。

在具体落地上,公司通过精简产品系列和商品数量,将资源重新聚焦于核心大单品和爆品。同时,坚持渠道稳价维价,减少促销权益占比。

这些举措不仅直接降低了成本,也通过维护品牌价值间接提升了营销效率,也改善了贝泰妮的利润率情况。在财报显示,营业成本同比减少15.75%至8.89亿元,降幅大于营收跌幅。

同时,前三季度,在公司营收同比下降13.78%的情况下,毛利率实现逆势提升上升0.6个百分点至74.33%,累计毛利达25.57亿元。

在研发投入方面,贝泰妮则向观察者网强调,公司三季度研发费用率保持在约5%的稳定水平,显著高于行业平均值,并透露,今年将有一批专利集中释放,为产品迭代提供持续支撑。

海外市场也成为贝泰妮的重要战略方向。贝泰妮向观察者网透露,自2024年5月薇诺娜正式进入泰国,一年时间内已覆盖当地两大连锁美妆零售商BEAUTRIUM和EVEANDBODY,线上渠道则通过Shopee、Lazada、Tiktok等平台实现全面铺设。

贝泰妮指出,公司已在泰国设立本地化运营中心,通过与医美专家共创、社交媒体合作等方式,推动从“产品出海”向“品牌出海”转型。此外,贝泰妮也在同步布局欧洲、美国、加拿大、泰国及港澳地区之余,将业务触角延伸至澳大利亚、新加坡、马来西亚等市场。

在主业之外,贝泰妮近期还作为有限合伙人参投了总规模10亿元的“金雨基金”,该基金主要投向消费医疗、康养、医美、特医食品等领域。自2022年以来,公司已多次参与产业投资基金,聚焦与主业协同的创新赛道、生物科技方向及产业链关键环节。

然而,贝泰妮面临的根本问题并未因单季度业绩回暖而解决。

公司对薇诺娜单一品牌的依赖度仍然过高,2025年上半年该品牌贡献了82.17%的收入。而薇诺娜面临的竞争日益激烈,市场份额被蚕食,2022年到2025年上半年,薇诺娜营收增速分别为24.60%、6.28%、-5.45%与-18.38%,增长动力持续放缓。

贝泰妮正积极拓展多品牌矩阵。公司旗下已有“薇诺娜宝贝”、“瑷科缦”、“贝芙汀”、“姬芮”、“泊美”、“初普”等多个品牌,产品线横跨护肤品与家用美容仪,但尚未形成有力的第二增长曲线。

据开源证券研报,贝泰妮双11阶段性销售表现亮眼:天猫大美妆数据显示,薇诺娜在天猫美妆双11现货4小时成交榜中排名第8名,较2024年同期上升2名;双11李佳琦美妆直播间首日前4小时薇诺娜保湿特护霜第二代售出20万件,瑷科缦5D眼霜快速售罄。不过除薇诺娜外,其他品牌的市场声量仍较弱。

此外,2023年收购的悦江投资(旗下拥有“姬芮”“泊美”)因连续未完成业绩承诺,导致贝泰妮计提商誉减值0.91亿元,直接侵蚀利润。

投资者们正在密切关注贝泰妮能否在激烈行业竞争中成功转型。随着红杉等早期投资机构的撤离,贝泰妮需要向市场证明,它能够摆脱对薇诺娜单一品牌的过度依赖,找到可持续的新增长引擎。

10月31日,贝泰妮的股价收报0.88%的微增至44.94元/股,市值约为190亿,较2021年高点已蒸发超千亿元。贝泰妮的管理层需要拿出更有力的举措来挽回市场信心。